Cherchez un sujet

Analyse du marché

Comportements de l'investisseur

Optimisation du rendement

Placements particuliers

Les informations afférentes aux marchés financiers, de même qu'aux entreprises et titres mentionnés, sont obtenues de sources que l'éditeur présume fiables. Toutefois, il n'en garantit pas l'exactitude ni l'intégralité. L'éditeur peut détenir des titres auxquels on fait référence sur le site.

Les éminents investisseurs se distinguent par leur capacité à réaliser des rendements supérieurs sur de longues périodes. Chacun a sa recette de succès. Mais ce qui fait leur différence, c’est qu’ils détiennent le Graal: des principes de succès dont ils ne dévient jamais.

Depuis un an, le sentiment des investisseurs a fluctué entre la cupidité extrême et la peur extrême.

Les adeptes de l’approche fondamentale savent que ces sautes d’humeur ne doivent pas dicter la marche à suivre. Ils s’en remettent plutôt à des principes qui ont passé le test du temps.

Les stratégies d’experts pour battre le marché ne manquent pas. L’une d’elles compte son lot d’adeptes : elle consiste à dupliquer les transactions d’initiés. Le défi est de le faire sans effort.

On ne peut prévoir le rendement à court terme de la bourse. Sur de courtes périodes, le rendement dépend davantage des sentiments des investisseurs que des données économiques fondamentales. Mais, sur un horizon de 10 ans, il est possible d’anticiper les rendements auxquels on peut raisonnablement s’attendre.

Historiquement, l’investisseur moyen a toujours obtenu des rendements inférieurs au marché. Une des raisons est qu’il ne réalise pas que son rendement est moindre.

Pour avoir du succès à long terme, il faut comparer le rendement à un indice de référence fiable.

On utilise le terme « sport extrême » pour désigner une activité physique dangereuse pouvant causer des blessures graves ou même la mort. On peut tracer un parallèle intéressant entre le parachutisme et l’investissement boursier.

Warren Buffett conseillait d’acheter lorsque les investisseurs paniquent et de s’en garder lorsqu’ils font preuve d’optimisme. Aller à l’encontre du sentiment populaire permet d’acheter à rabais des actifs de valeur… si on sait reconnaître les bonnes occasions. Les BDC en donnent l’opportunité.

Suite et conclusion de « Investir dans le marché privé »

Dans le passé, investir dans les entreprises privées était réservé aux gens familiers avec les stratégies d’investissement sophistiquées. Aujourd’hui, l’investisseur moyen peut y accéder sans être tenu de satisfaire à d’impossibles conditions. Mais, avant de se lancer, plusieurs devraient d’abord obtenir un conseil professionnel.

Plusieurs multimillionnaires n’en ont pas l’air. Vu de l’extérieur, leur mode de vie est ordinaire, voire ennuyeux. Ils ne ressentent pas le besoin de publiciser leur fortune avec des résidences, des véhicules et des loisirs de luxe. Certes, la sobriété est une cause de leur richesse. Mais ce n’est pas la seule.

Forger sa propre opinion au risque de contredire les gens avec qui on s’identifie n’est pas une qualité innée. Mais c’est une qualité qu’un enfant assimile facilement pour peu qu’on la lui enseigne.

En matière de placement, comme dans la vie, le succès dépend beaucoup plus du hasard qu’on ne veut l’admettre. L’illusion de l’habileté est un biais cognitif tenace. Ceux qui se considèrent habiles investissent beaucoup dans l’image qu’ils s’efforcent de projeter.

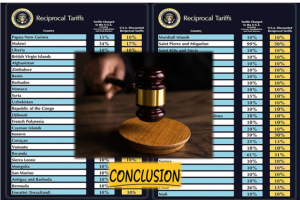

Suite et conclusion de: « Tarifs douaniers US – Réponses à 5 questions ».

Depuis que les États-Unis ont annoncé l’imposition de tarifs à l’importation, les discours des autorités américaines autant que ceux des pays exportateurs sont remarquablement uniformes. Tous décrivent les tarifs comme des mesures de rétorsion, justes pour les uns et injustes pour les autres.

Cela constitue une interprétation étroite de la réalité. Pour clarifier le sujet, nous proposons des réponses à cinq questions.

Les rachats d’actions touchent des niveaux encore jamais atteints. Au seul mois de juillet 2025, les entreprises américaines ont procédé à des rachats de $166 milliards. C’est plus du double du précédent record établi en 2006.

Les investisseurs doivent-ils s’en réjouir? Les avis sont fort partagés.

Des professionnels du courtage proposent des modèles toujours plus originaux pour analyser les portefeuilles de placements.

Les investisseurs trouvent difficile de s’y retrouver. Ceux-ci devraient plutôt s’attarder à deux (2) traits élémentaires, caractéristiques d’entreprises dans lesquelles il vaut la peine d’investir.

L’investisseur qui trouve réconfort dans la détention de titres obligataires classiques devra s’attendre à de faibles rendements, accompagnés d’une volatilité accrue.

Plusieurs indicateurs économiques sont susceptibles d’influencer la gestion d’un portefeuille de placements (taux d’intérêt, taux de chômage, taux d’inflation, taux de change, ratios cours-bénéfice*, …). Mais une lumière rouge s’allume quand plusieurs indicateurs envoient le même message.

Chaque année, les cyberattaques sont plus nombreuses, plus sophistiquées, plus coûteuses. Pour une entreprise, la cybersécurité est une condition de survie qui ne peut souffrir de coupes budgétaires. Dans un contexte d’extrêmes turbulences, c’est un secteur de choix pour investir.

En 2024, les investisseurs ont démontré un regain d’intérêt pour les actions européennes. Puis, en 2025, sur fonds d’une guerre de tarifs et de turbulences géopolitiques, les actions européennes ont attiré des investissements records, jamais atteints en une décennie. Est-ce le symptôme de changements économiques qui remettent en question la composition du portefeuille de placements ?

La guerre commerciale tous azimuts déclenchée par les États-Unis présente des risques et des opportunités susceptibles de remettre en question la structure du portefeuille de placements.

Suite et conclusion de l’article « Faut-il réévaluer la quote-part des titres américains? ».

La guerre commerciale tous azimuts déclenchée par les États-Unis pourrait modifier sensiblement les rapports de force entre les pays, voire leur performance économique à long terme. Pour l’investisseur, ceci présente des risques et des opportunités susceptibles de remettre en question la structure de son portefeuille de placements.

Des investisseurs sérieux recommencent à s’intéresser au Japon. Les raisons ? La transformation de l’économie japonaise au cours des 30 dernières années et les perturbations géopolitiques qui secouent l’Amérique et une partie de l’Asie y seraient pour quelque chose. Le temps est venu d’en faire un élément de diversification du portefeuille de placements.

Près de 50% des Canadiens déclarent vivre d’un chèque de paie à l’autre. Au Québec, comme aux États-Unis, la proportion dépasse 60%. Or une récente enquête suggère une singulière interprétation de cette situation.

Une valeur refuge est un investissement dont l’objectif est de protéger le patrimoine en période d’instabilité, et non d’obtenir un rendement. Le problème avec cette approche est qu’elle déshabille Jean pour habiller Jacques. Elle occulte que le rendement joue un rôle crucial dans la préservation du capital.

Après les années fastes, une vague de rendements boursiers médiocres pourrait se produire sans crier gare. Ça pourrait prendre plus que des solutions automatiques et faciles pour générer des rendements décents.

Il y a autant de raisons d’investir dans les matières premières que d’éviter le secteur dans son ensemble. Toutefois, cette classe d’actif constitue un élément de diversification qu’on aurait tort d’ignorer.. Pour cette raison, la vraie question n’est pas de savoir si on devrait y investir. C’est plutôt de savoir comment.

C’est l’éternelle question. Ses partisans avancent qu’il constitue un rempart contre l’inflation en plus d’être une valeur refuge en période d’incertitude. Mais sa valeur intrinsèque est nulle et il ne génère aucun rendement. Pour celui qui hésite, il existe une solution mitoyenne.

Rien ne semble à l’épreuve des marchés boursiers. Les rendements records des dernières années n’ont pas ralenti la cupidité des investisseurs. On est peut-être à l’aube d’une poussée boursière historique. Ou peut-être pas. La question est de savoir quelle stratégie adopter quand on ne peut distinguer le chien du loup.

Peu d’investisseurs sont familiers avec les actions privilégiées à taux variable. Pourtant, plusieurs de ces titres offrent un rapport risque-rendement supérieur, en plus d’améliorer la diversification du portefeuille.

Apprendre à gérer activement son capital aide à comprendre comment les marchés financiers fonctionnent. Pour un jeune, le premier bénéfice est de le rendre imputable des décisions financières qu’il prendra sa vie durant.

Investir dans de petites et moyennes entreprises (PME) permet d’optimiser le rapport risque-rendement d’un portefeuille de placements. La question n’est pas de savoir s’il faut investir dans des PME, mais comment y investir.

On se convainc de manger de la crème glacée même quand on veut perdre du poids. C’est la même chose en matière d’investissement. Les apôtres du day trading arrivent à convaincre plus d’un amateur qu’un eldorado est à leur portée de main. Mais en occultant les énormes risques que cela comporte.

Les mythes sont légion dans le monde de l’investissement. À défaut de les remettre en cause, on risque de prendre des décisions qui vont finir par coûter cher. Pour une série de mauvaises raisons.

En 2021, l’inflation a atteint des niveaux jamais vus depuis 25 ans. Depuis, c’est le sujet de prédilection des médias. Les sondages le classent en tête des préoccupations des consommateurs. À force de focaliser notre attention sur un risque, on oublie qu’il comporte un risque opposé.

Depuis dix ans, les entreprises technologiques ont eu une croissance qui s’est traduite par des gains boursiers exceptionnels. Au cours de la prochaine décennie, leur performance pourrait dépendre davantage de leur capacité à solutionner les problèmes quotidiens de monsieur Tout-le-monde qu’à imaginer des loisirs virtuels inédits.

Dans le domaine financier, la volatilité est le facteur de référence pour mesurer le risque. Tous les jours, on attire l’attention des investisseurs sur les fluctuations des valeurs boursières. Cet incessant message entraîne des décisions malavisées, accompagnées de pertes financières inutiles. Il est temps de comprendre la différence entre le risque réel et son trompe-l’œil.

Plusieurs personnes confondent les deux notions. Il y a quelques années, une enquête de Blackrock révélait même que 51% des gens croient qu’investir à la bourse équivaut à jouer au casino!

En réalité, ces approches sont aux antipodes l’une de l’autre. Les résultats espérés le sont tout autant.

Le gaz naturel est une énergie fossile qui comporte des risques environnementaux, notamment les fuites de méthane. Mais c’est un passage quasi obligé de la transition vers les énergies vertes. La question : vaut-il la peine d’y investir?

L’important n’est pas d’anticiper comment le monde va changer, mais d’investir dans ce qui ne change pas. Parce qu’un tel investissement sera toujours rentable dans 10 ans.

Il n’y a rien de tel qu’une crise pour enfin voir la réalité. Distinguer l’essentiel du superflu, le productif du stérile, ce qui a un sens et ce qui n’est que vanité. Les masques tombent : on prend les décisions pour survivre. Souvent, il faut franchir un point de non-retour pour renouer avec le succès.

Le paradoxe d’Icare* guette autant les entreprises que les individus. Cela peut toucher des entreprises dans lesquelles on a investi notre patrimoine. En prendre conscience est la première étape pour limiter le prix qu’on aurait à payer le cas échéant.

Depuis 15 ans, le marché américain affiche des rendements nettement supérieurs à ceux des marchés internationaux. Les données historiques suggèrent toutefois que les actions internationales pourraient bientôt connaître leur heure de gloire. On ne saurait présager de l’avenir, mais il y a des façons de tirer le meilleur parti d’un dénouement incertain.

Au cours des dernières décennies, le dividende a perdu son lustre. Des entreprises lui ont préféré des substituts plus commodes. La nouvelle réalité économique remet les pendules à l’heure. Elle va permettre au dividende de récupérer ses lettres de noblesse.

L’espérance de vie qui ne cesse de s’allonger place les investisseurs devant un choix lourd de conséquences : se réfugier dans des placements sûrs qui offrent des rendements modestes ou se tourner vers des placements prometteurs de hauts rendements, mais plus risqués. Une solution est à portée de main pour celui qui commence tôt. Suite de la Partie I.

L’espérance de vie qui ne cesse de s’allonger place les investisseurs devant un choix lourd de conséquences : se réfugier dans des placements sûrs qui compensent à peine les effets de l’inflation ou se tourner vers des placements prometteurs de hauts rendements, mais plus risqués. Heureusement, il existe une solution avisée.

Depuis quelques années, les investisseurs se ruent sur des fonds communs de placements qui utilisent des stratégies d’options d’achat couvertes pour générer des rendements supplémentaires. Les arguments de vente sont convaincants. Les résultats le sont moins.

Au travers des turbulences économiques qui ont marqué sa longue histoire, le secteur bancaire canadien a démontré une résilience remarquable. Pour celui qui cherche des rendements à long terme supérieurs, assortis d’un niveau de risque limité, le choix est irrésistible.

On peut acheter des actions d’entreprises immobilières ou des parts d’un fonds commun immobilier. Les adeptes de cette formule disent qu’elle est plus simple et offre une saine diversification. Fort bien, mais ceci ne justifie pas de prendre un risque pour avoir un rendement médiocre. Avant d’y investir, il faut s’assurer que le rapport risque-rendement en vaut la chandelle.

La sagesse conventionnelle enseigne qu’il faut éviter de se comparer aux autres. En réalité, il peut être fort utile de se comparer à des gens avec qui nous partageons des caractéristiques communes. Cela étant, l’exercice ne doit pas être dicté par le désir de mieux paraître, mais de mieux être.

Depuis plusieurs années, des experts se succèdent, annonçant un nouvel ordre financier mondial basé sur les cryptomonnaies. À date, les discours sont riches en conjectures et en promesses, mais pauvres en éléments concrets. Certes, il y a plusieurs arguments pour y investir. Il y en a davantage pour les éviter.

Partout dans le monde, une tendance se dessine : les opinions et les positions extrêmes font de plus en plus d’adeptes. L’univers boursier n’y échappe pas; mais ce n’est pas dans ces parages que résident les véritables solutions.

On est presque gênés de parler de bonnes nouvelles. À voir ce que nos médias relatent chaque jour, nul doute qu’un journaliste conclurait ici que nous ne connaissons rien en matière de nouvelles « importantes ». Pourtant, pour peu qu’on porte attention, il y a plus de bonnes nouvelles que nécessaires pour remplir un journal.

La plupart des gens choisissent d’emblée ce qui est certain ou ce que la majorité de leurs pairs a choisi, au détriment de meilleures opportunités. La peur de se tromper finit par avoir le dessus. À long terme, la stratégie n’est pas payante.

La nature unique des BDC protège l’investisseur contre la volatilité des marchés boursiers. Mais, le véritable intérêt de ces banques d’affaires est qu’elles répondent aux besoins d’un important marché délaissé par les banques traditionnelles.

Depuis un an, poussés par la hausse des taux d’intérêt, les investisseurs ont vendu en masse leurs titres boursiers et placé des sommes records dans les dépôts et fonds de marché monétaire. Comme tous les autres mouvements de foule, ceci a créé une opportunité d’investir dans un type de placement négligé : les actions privilégiées.

Les opinions sont plus que jamais partagées quant à l’imminence d’une récession. On se demande si le moment est venu d’augmenter ses liquidités ou, au contraire, de faire preuve d’audace en les déployant. Là n’est pas la question qui devrait préoccuper l’investisseur.

Depuis un an, les investisseurs se ruent sur les obligations et les dépôts à terme, séduits par un rendement exceptionnel doublé de l’absolue sécurité de leur capital. Comme tous les autres mouvements de foule, il y a à parier que celui-ci pourrait être aussi injustifié que les autres.

En cette mi-année, les rumeurs d’une récession imminente se précisent. Mais une question qui préoccupe est de savoir si et dans quelle mesure une récession affecterait les rendements boursiers. Comme personne ne le sait, la solution est de bâtir un portefeuille qui allie prudence et rendement.

En se basant sur huit indicateurs, un organisme évalue annuellement la santé financière d’un échantillon représentatif de la population américaine. Selon la dernière enquête, 31% des répondants affichent une bonne santé financière. Un si faible pourcentage suggère qu’il est impératif de prendre des mesures pour permettre à la majorité d’atteindre la note de passage.

Un indice peu connu donne une réponse qui, historiquement, s’est révélée assez exacte. Contrairement à ceux que prisent les experts, l’indice ne dépend pas de la valorisation des titres boursiers.

Si nous avions posé la question il y a 20 ans, on peut se demander quelle aurait été notre réponse. Mais aujourd’hui, on sait ce qu’on aurait dû répondre.

La bourse fluctue selon l’humeur des investisseurs. Mais les fluctuations d’un indice boursier ne veulent pas dire grand-chose tant qu’on n’a pas analysé à quels titres et à quels secteurs d’activité elles sont attribuables.

Au départ, notre attitude vis-à-vis l’argent est façonnée par des croyances issues de la famille, souvent reprises par l’opinion populaire. Certaines d’entre elles, fort répandues, inculquent de fausses convictions dont il est parfois difficile de se défaire.

Investir dans un portefeuille boursier est une façon simple, accessible et peu risquée d’atteindre l’indépendance financière. Il suffit de faire deux choses: 1) appliquer quelques règles d’investissement éprouvées et 2) adopter la formule qui convient à notre profil.

Les milléniaux (la génération Y) ne représentent que 27% de la population. Mais ils ont compté pour la moitié des faillites personnelles en 2022. On ne leur a pas montré comment gérer leurs finances quand ils étaient jeunes. Il est urgent de les aider à prendre en main leur destinée financière.

À la bourse, on tire des enseignements à partir de faits qui ne présentent parfois que le portrait partiel d’une situation. Comme dans d’autres sphères de la vie, on focalise inconsciemment l’attention sur la partie visible des réalités ambiantes. Or, ça tombe sous le sens : on ne prend de décisions sensées que si on analyse l’ensemble des faits.

Pour qui ne succombe pas à l’euphorie qu’elles peuvent créer, les options sont des outils susceptibles de bonifier le rendement du portefeuille, sans créer de risque indu. La mécanique n’est pas compliquée. Tout est une question de proportion et de discipline.

Les dividendes ont joué un rôle déterminant dans les rendements boursiers des 50 dernières années. Au cours de cette période, la capitalisation des dividendes réinvestis a constitué plus de 75% du rendement de la bourse. Dans le contexte particulièrement volatil actuel, les titres à dividende pourraient devenir les prochaines vedettes boursières.

D’aucuns trouvent stupide de croire en une marmotte qui a 50 % de chances de prédire correctement la météo de la prochaine saison. Pourtant, nous donnons foi à des conjectures qui ont beaucoup moins de chances de se réaliser.

Bâtir un portefeuille équilibré d’obligations est un processus plus compliqué qu’on pense. Les fonds obligataires y apportent une solution. Mais bien qu’on saisisse facilement leurs avantages, on en comprend mal les inconvénients et on porte peu attention à leurs rendements. Au-delà de toute dissertation, il convient de juger l’arbre à ses fruits.

Un investisseur s’expose à deux types de risque : celui de perdre le capital investi et celui de percevoir un rendement médiocre. Il existe des titres qui minimisent l’un et l’autre. On les reconnaît à leurs caractéristiques communes.

Beaucoup d’investisseurs se préoccupent de savoir si le marché est surévalué. Pour ne pas être en reste, des experts trouvent constamment à pérorer sur le sujet. Dans les faits, ce n’est pas vraiment important pour celui qui investit au lieu de spéculer.

Des facteurs structurels confirment l’importance grandissante de l’industrie de la santé dans l’univers financier. À l’investisseur, elle offre la possibilité de rendements supérieurs. peu corrélés avec l’ensemble du marché. C’est devenu un secteur incontournable. Mais encore faut-il savoir comment y investir.

On tente de prédire le rendement de la bourse en se basant sur les événements qui affectent l’économie. Comme si la bourse et l’économie étaient le miroir d’une même réalité. C’est une erreur. L’économie et le marché boursier sont des univers fort différents.

La finance comportementale relie les comportements imprévisibles des investisseurs à des biais psychologiques d’origines cognitives ou émotives. On peut échapper à leurs effets pervers en prenant des mesures éprouvées.

Le vieillissement de la population est un phénomène irréversible. Il entraîne des risques économiques, mais il crée aussi des occasions d’investissement. L’une est d’investir dans des sociétés immobilières destinées aux citoyens du 3e âge. Car la vieillesse n’est pas une option.

On sait qu’il faut prendre avec un grain de sel les prédictions boursières annuelles des experts. Aucun n’a démontré une constance à formuler des prédictions fiables. Mais ce qui frappe, c’est l’entêtement à établir des perspectives sur un horizon de 12 mois : un modèle rigide qui mène invariablement à des conclusions inappropriées.

On a beau démontrer qu’aucun expert n’a jamais pu prédire le comportement de la bourse. Rien n’y fait. À l’aube de la nouvelle année, on est bombardé par un déluge de conjectures sur les perspectives boursières 2023. Pour l’investisseur, tout ce verbiage ne vaut pas plus que le papier sur lequel il est écrit.

La liberté est le prix à payer pour récolter les bénéfices humains et économiques qu’elle engendre. Malgré cela, des pays continuent de la brimer avec toujours plus de détermination. Résultat : leur performance économique en subit les contrecoups. L’investisseur devrait réfléchir sérieusement avant de s’y aventurer.

Chamfort disait qu’il y a à parier qu’une idée reçue est une sottise du fait qu’elle a convenu au plus grand nombre. Malheureusement, l’opinion de la majorité est si forte que les idées reçues perdurent à la face même de l’évidence qu’elles sont erronées.

Certains concepts d’affaires sont tellement séduisants qu’on hésite à les remettre en question. Il n’y a alors qu’un pas pour se laisser persuader d’y investir. Être pionnier dans un nouveau marché est le rêve de tout entrepreneur. Mais, pour un investisseur, c’est rarement une stratégie rentable.

La diversification permet de réduire les risques en répartissant le portefeuille dans des placements différents. Il reste que plusieurs investisseurs allouent leurs fonds incorrectement, ce qui entraîne des rendements médiocres. Pour en tirer les pleins bénéfices, il suffit d’appliquer quelques principes simples.

Le coût des catastrophes naturelles atteint des centaines de milliards $ par année. En 2022, une guerre cause des dommages considérables. À cela, s’ajoute le fait que les infrastructures vieillissantes du monde occidental nécessitent de colossales rénovations. Dans la foulée, des entreprises spécialisées participent aux efforts de reconstruction. Ce faisant, elles en retirent d’importants bénéfices.

Sur fonds de guerre, d’une hausse brutale des taux d’intérêt et de désastres climatiques, la bourse américaine a perdu davantage en 2022 que lors des krachs de 2020 et 2008. L’opinion générale est que la récession s’installe.

Mais un indicateur suggère que c’est plus que jamais le temps d’investir à la bourse.

Les sirènes d’Homère subjuguaient les marins pour mieux les entraîner vers la mort. Investir dans des industries émergentes sans en connaître les récifs, peut être fatal. Chaque année, de nouvelles victimes s’ajoutent, qui n’ont pas su résister aux chants funestes.

À écouter les commentaires de tous et chacun sur l’état de la bourse, on réalise que la plupart des gens ne comprennent pas pourquoi les marchés fluctuent.

Une baisse des cours présente souvent plus d’opportunités d’achat que de raisons de vendre.

En 2002, la mode du jour était d’investir dans les marchés émergents. Encouragés par des promesses de croissance et de profit, les investisseurs se sont rués sur l’eldorado.

Vingt ans plus tard, les rendements sont dérisoires. Après un si long chemin de croix, le moment est-il venu d’y investir ?

Certains prétendent que les titres d’entreprises qui augmentent leur dividende à chaque année offrent un rendement supérieur à long terme. Les données historiques ne confirment pas cette assertion. Le taux de rendement actuel du dividende doit demeurer le point de départ de la recherche de tels titres.

Une majorité de Canadiens ne semble pas comprendre comment le CELI doit être utilisé. Pourtant, il suffit d’appliquer quelques règles simples, sans effort, pour en tirer le maximum de bénéfices.

À court terme, la bourse fluctue selon les sentiments des investisseurs, partagés entre la peur et la cupidité. Il existe un indicateur objectif qui mesure le sentiment ambiant. Mais les investisseurs ont parfois des comportements si inconséquents que même l’indicateur lance des messages contradictoires. Que faut-il en penser ?

Je peux mesurer le mouvement des étoiles, mais pas le délire des foules (Newton).

L’or est censé être une valeur refuge en période de crise. On s’attend que son prix augmente pour compenser les effets de l’inflation. La réalité confirme-t-elle les bénéfices qu’on lui attribue ?

En matière de placement, la décision de vendre est plus difficile que celle d’acheter. Vendre à perte, c’est reconnaître qu’on s’est trompé, un sentiment contre-nature. Quand on vend à profit, on ne sait jamais si on est sorti trop tôt.

La hausse fulgurante du coût des énergies fossiles donne un élan inespéré au développement des énergies vertes. L’intérêt d’y investir est double : le secteur est assuré d’une croissance considérable et plusieurs entreprises génèrent déjà des revenus stables et récurrents.

Les émotions teintent le raisonnement et les choix de placements des investisseurs, même les plus rigoureux. À cause d’un rationalisme limité, ils doivent s’en remettre à des raccourcis cognitifs pour justifier leurs décisions financières. Il importe d’en prendre conscience pour savoir s’en protéger.

Le rendement historique de la bourse est largement supérieur au rendement des bons du trésor. Pourtant, au cours du dernier siècle, la majorité des titres boursiers ont eu un rendement négatif! Quelques titres ont assuré, à eux seuls, tout le rendement de la bourse. Comment se prémunir d’un risque aussi élevé?

Les bourses mondiales sont en forte baisse. Aux États-Unis, la baisse accuse même un record historique pour la période écoulée. Loin de s’améliorer, la situation empire depuis la mi-avril.

Avec l’avalanche quotidienne de mauvaises nouvelles, on se demande quand le carnage va se terminer. Et surtout, quoi faire en attendant.

La première question n’est pas de savoir si un stock est recommandé. C’est de savoir s’il convient au portefeuille de l’investisseur. Ceci étant établi, les recommandations d’analystes financiers professionnels peuvent se révéler fort utiles.

L’inflation actuelle va entraîner une volatilité élevée des portefeuilles. Or, ce n’est pas tant de la volatilité dont il faut se méfier, mais de la volatilité extrême. La presse financière évoque régulièrement trois types de placements dont le rôle est d’y faire contrepoids.

L’un d’entre eux est nettement préférable.

Pendant 20 ans, elle s’est maintenue à moins de 2%. Notre crainte avouée, c’était de tomber en déflation. Là, elle touche tous les secteurs de l’économie. Et la tendance est à la hausse. Est-ce un simple avatar ou une nouvelle réalité ?

Il y a deux écoles de pensée. L’une prétend que la meilleure façon de rémunérer les actionnaires est de verser systématiquement de hauts dividendes. L’autre affirme que l’entreprise devrait plutôt racheter ses actions. La bonne réponse dépend de circonstances évidentes.

Au cours des 10 dernières années, les titres de croissance américains ont connu des rendements largement supérieurs aux titres de valeur. Ceci est dû à des raisons qui n’infirment en rien une constante historique : à long terme, les titres de valeur ont des rendements supérieurs aux titres de croissance.

Il est essentiel de choisir un professionnel qui a deux qualités. Il inspire une confiance sans compromis. Il possède les compétences pour accompagner son client dans l’ensemble des décisions qui auront un impact majeur sur son avenir financier.

Pour planifier son avenir financier, on doit tenir compte de sept (7) éléments qui ont un impact direct sur la situation financière personnelle. Rares sont ceux qui possèdent les connaissances requises pour ce faire. Commencer par consulter un planificateur financier est une sage décision.

Atteindre l’indépendance financière n’est pas une affaire de spécialiste. C’est le résultat de décisions prises tôt et de comportements responsables pratiqués avec discipline.

La pandémie et la guerre russo-ukrainienne nous ont appris une importante leçon : il est urgent d’investir dans les entreprises de chez nous qui produisent les biens que nous consommons autant par nécessité que par choix.

À première vue, les fonds à date cible sont une option séduisante pour celui qui veut investir dans un véhicule qui tient compte de besoins qui évoluent avec l’âge. Cependant, une analyse plus serrée suggère d’envisager des solutions de placement plus appropriées.

Notre perception de l’état du monde est un élément révélateur de notre comportement d’investisseur. Il est important d’en tirer leçon sans ambages et, surtout, d’en assumer les conséquences.

Curieusement, un titre boursier trouve plus d’acheteurs après que son prix a doublé! C’est que plusieurs investisseurs ne font pas la différence entre les deux valeurs distinctives d’un actif. Savoir interpréter ces deux valeurs est une étape cruciale pour connaître le succès en bourse.

Fondateur des fonds Vanguard (actifs sous gestion de $7,2 billions), il est le père des fonds indiciels. Son histoire et sa philosophie n’ont pas fait les manchettes comme celles d’investisseurs plus flamboyants. Pourtant, ses principes financiers, tout autant que ses valeurs personnelles, devraient servir d’exemples à ceux qui sont en quête d’un vrai héraut.

Une structure de portefeuille explicite et permanente permet d’optimiser le rapport risque-rendement du capital investi. Une telle structure alloue une quote-part à des catégories de placement et des secteurs d’activité prédéterminés, peu importe les conditions du marché boursier.

La hausse significative de capitaux disponibles et la multiplication des contrôles anti-trust auxquels certains conglomérats doivent se soumettre, créent de réelles opportunités d’investissement.

L’inflation est soudainement devenue la première préoccupation des Nord-Américains, devant la pandémie Covid-19 et les changements climatiques. Même le président la banque fédérale américaine a décidé de ne plus qualifier le phénomène de transitoire. Toutefois, l’investisseur devrait s’assurer de ne pas prendre un mirage pour une fatalité.

Ce sont ceux qui ont le plus d’argent qui investissent à la bourse. Ainsi se creusent les écarts de richesse. Or, des études ont tenté d’expliquer pourquoi une majorité de gens n’investissent pas. Et un élément révélateur ressort : le manque d’argent n’est pas la raison principale.

Un événement de 2021 nous rappelle qu’à la bourse, les promesses de gains exceptionnels sont des miroirs aux alouettes. Il existe des stratégies alternatives qui visent des objectifs ambitieux mais beaucoup moins risqués que celles de Cathie Wood et des fonds Ark.

La croissance des capitaux investis dans les fonds d’investissement responsable témoignent de l’importance grandissante accordée à une économie respectueuse des gens et de l’environnement. Mais attention aux discours creux et à l’écoblanchiment !

Les entreprises bousculées par une pandémie d’une envergure jamais envisagée, ont démontré qu’elles étaient capables d’adapter leurs processus de gestion avec une habileté et une rapidité inégalées. Si vous cherchez une raison d’être optimistes pour l’avenir de l’économie, en voilà une.

Des statistiques suggèrent que les fonds indiciels ont de meilleurs rendements que les portefeuilles gérés activement. Les partisans de la gestion active rétorquent que leur approche est aussi performante si on respecte quelques principes de base.

La réalité est que ces deux approches sont davantage complémentaires qu’opposées.

La plupart des portefeuilles gérés par des professionnels ont des rendements inférieurs aux indices de référence. Pourtant, ils occupent une part grandissante des fonds investis dans le marché boursier. Une raison de s’y intéresser est que leurs initiatives sont sources d’innovation dans un univers duquel on a beaucoup à apprendre.

L’or et l’argent sont des métaux précieux qui ont des caractéristiques différentes. C’est ce qui explique qu’ils jouent un rôle distinct dans un portefeuille de placements.

Personne n’aime perdre de l’argent. Le problème, c’est qu’on ne sait pas ce que « perdre » veut dire. Définir ce terme est la première étape pour décider des mesures qui permettront d’éviter le pire.

Une majorité d’investisseurs ne connaissent pas l’existence des BDC. Même parmi ceux qui se prétendent experts, peu sont familiers avec ces entreprises. Pourtant, ces titres possèdent des caractéristiques uniques qui en font un type de placement incontournable.

On croit à tort qu’il faille sacrifier le rendement du portefeuille pour en diminuer le risque. À long terme, une telle approche peut être la source d’un appauvrissement important. Or, plusieurs mesures permettent de réduire le risque, sans amputer le rendement du portefeuille.

Il est facile d’avoir un bon rendement lorsque les marchés financiers sont en hausse. Le vrai test des stratégies de portefeuille est le rendement obtenu quand les marchés sont en baisse. Si on fait affaire avec un conseiller financier, il faut s’assurer qu’on a le meilleur AVANT que les marchés ne périclitent.

Il est tentant d’investir dans des entreprises qui racontent de belles histoires. Cela donne le sentiment de s’associer à quelque chose de vrai, d’authentique. Mais l’investisseur qui appuie son choix sur une histoire plutôt que sur des données factuelles probantes, risque de commettre une grave erreur.

Chaque investisseur doit adopter la stratégie d’investissement qui convient le mieux à sa personnalité et sa vision du monde. Mais, peu importe la stratégie, elle doit respecter les 3 principes qui en assureront le succès.

Les fluctuations du marché ne préoccupent pas celui qui investit avec un horizon de rendement à long terme. Cependant, le fait de pouvoir mesurer le sentiment des investisseurs à un moment précis peut donner l’opportunité d’acquérir des titres de qualité à bon prix.

Les obligations contribuent à diversifier et à stabiliser le portefeuille de placement. Toutefois, les bas rendements des obligations classiques poussent l’investisseur à se tourner vers des titres obligataires qui comportent des caractéristiques particulières.

Apprendre à faire fructifier son argent est aussi important que d’apprendre l’histoire ancienne et la biologie. Peu de gens deviendront historiens ou biologistes, mais tous auront à gagner et à gérer leur argent. Ce n’est pas une option: c’est une obligation.

L’industrie fossile continue de bénéficier du soutien indéfectible de grands investisseurs et d’institutions financières. Mais au vu des risques qui se précisent à chaque jour, il est temps de se demander sérieusement si le placement en vaut la chandelle.

On accepte qu’une entreprise rentable et bien capitalisée ne paie pas de dividendes, mais à la seule condition qu’elle livre un rendement sur l’avoir des actionnaires égal ou supérieur à celui du marché boursier.

Les nord-américains ont besoin d’être rassurés. Ils paient des millions à des conseillers financiers, des diseurs de bonne aventure et autres prévisionnistes pour se faire dire quel sera le futur. Malheureusement, qu’il s’agisse des marchés financiers ou d’autres aspects de la vie, la réalité est souvent bien différente.

La frénésie boursière sur fond d’une crise sanitaire qui s’éternise, alimente une réelle incertitude quant aux perspectives du marché boursier. L’investisseur devrait considérer les fiducies de placement immobilier, un secteur peu excitant mais qui, à long terme, excède le rendement de la bourse.

Quand on aborde la gestion des finances personnelles, la génération Z avoue que plusieurs questions sont sans réponse.

Pour les parents, qu’est-ce qui est le plus important? Laisser un héritage financier à son enfant ou lui transmettre les compétences pour faire fructifier son argent intelligemment?

Des stéréotypes dictent inconsciemment nos choix d’investissements. Ils sont le résultat des valeurs inculquées par la famille, d’expériences personnelles dont on tire des conclusions parfois définitives, voire d’exemples donnés par des gens que l’on admire ou qui forment notre groupe de référence.

Dans une enquête publiée en 2020, deux tiers des répondants affirment qu’ils n’ont pas les connaissances nécessaires pour planifier adéquatement leur avenir financier. Ceci ne caractérise pas seulement les employés : 44% des entrepreneurs échouent aux tests de connaissances financières.

Avant de choisir les titres dans lesquels investir, il faut bâtir une structure qui tient compte tous les paramètres susceptibles d’influencer la performance à long terme du portefeuille. Exceptionnellement, des modifications devraient y être apportées pour tenir compte de changements structurels du marché.

Année après année, l’investisseur moyen réalise un rendement inférieur au marché. Sur les 20 dernières années, le rendement annuel de l’indice S&P 500 a été de 6,1% alors que l’investisseur américain a réalisé un rendement moyen de 4,2% . Pourquoi donc ?

Des gens s’attribuent facilement le mérite de leurs succès à la bourse. Mais en cas d’insuccès, ils sont aussi rapides à prétendre que les marchés sont truqués. Leurs pertes financières seraient imputables à d’autres, mais pas à eux.

Trop d’investisseurs achètent les stocks les plus populaires (dont les prix ont déjà monté) et vendent ceux qui ont baissé, ayant été largués par la majorité de leurs pairs. Ils oublient que la décision d’acheter ou vendre un titre doit d’abord être balisée par une structure de portefeuille explicite.

À long terme, un portefeuille adéquatement diversifié comporte un risque limité et produit un rendement supérieur. Mais il y a deux conditions : la première est d’employer la bonne stratégie de diversification; la seconde est d’avoir la discipline de s’y tenir.

Il est tentant d’investir dans des entreprises qui défient les modèles d’affaires traditionnels. Car on considère que les entreprises qui révolutionnent les marchés existants s’octroient une longueur d’avance décisive sur d’éventuels compétiteurs. La question est de savoir si ces entreprises constituent de bons investissements.

Printemps 2021. Près de 600 milliards $ ont été investis dans les fonds d’actions américains depuis 5 mois. C’est plus qu’au cours des 12 dernières années! S’il y a une chose dont l’investisseur doit se méfier, c’est d’une euphorie partagée par la majorité.

Il y a un type de placement qui protège contre l’inflation et la déflation. Toutefois, le volume de transactions et le choix de titres sont limités. De plus, il faut déterminer si les titres comportent toutes les caractéristiques requises pour assurer cette double protection.

À long terme, les petites entreprises affichent des rendements boursiers supérieurs à ceux des grandes entreprises. Mais ces rendements sont beaucoup plus volatils. Toutefois, il y des façons d’y investir en minimisant le risque qui y est associé.

Investir dans l’or et détenir des titres immobiliers qui versent des dividendes font partie des placements qui offrent une protection contre l’inflation. Encore faut-il déterminer si l’inflation est un risque imminent, dont l’impact pourrait être significatif. Les statistiques officielles reflètent-elles la réalité ? Selon les chiffres officiels, l’inflation est en baisse au Canada. À fin janvier 2021, le taux…

Êtes-vous inscrit?

Recevez nos publications en primeur.