Santé financière : avez-vous la note de passage?

En se basant sur huit indicateurs, un organisme évalue annuellement la santé financière d’un échantillon représentatif de la population américaine. Selon la dernière enquête, 31% des répondants affichent une bonne santé financière. Un si faible pourcentage suggère qu’il est impératif de prendre des mesures pour permettre à la majorité d’atteindre la note de passage.

______________________________________

Une enquête révélatrice

À chaque année depuis 2018, l’organisme Financial Health Network (FHN) réalise une enquête visant à évaluer la santé financière de la population adulte américaine.

Pour la première fois depuis 5 ans, l’enquête 2022 conclut que la santé financière des Américains s’est détériorée, notamment parmi les groupes qui, historiquement, étaient à l’aise financièrement.

Au départ, la proportion des personnes en bonne santé financière était modeste. En dépit de cela, elle est passée de 34 % en 2021 à 31 % en 2022 (1).

Ceux dont la santé financière s’est détériorée affirment qu’ils :

® dépensent plus qu’ils ne gagnent,

® ne disposent pas d’une épargne à court terme suffisante,

® n’ont pas de stratégie financière à long terme.

Ce qui surprend, c’est que la détérioration de la situation financière est particulièrement évidente chez ceux qui gagnent entre $60,000 et $100,000 (43% à 36%) et même ceux dont les revenus sont supérieurs à $100,000 (59% à 54%). Or, dans le passé, on a toujours considéré que ces groupes démontraient une situation financière saine.

.

.

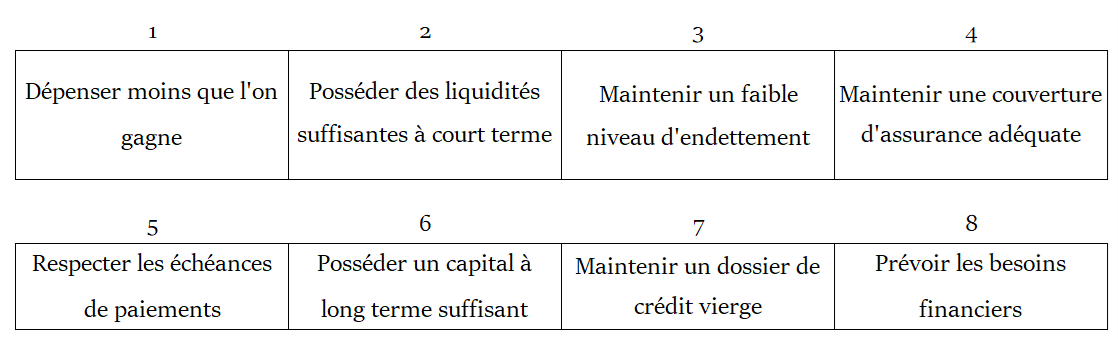

Comment on évalue la situation financière d’une personne?

Voici les indicateurs utilisés pour évaluer la santé financière des participants :

On s’attendrait que les indicateurs soient purement financiers. Or, ce sont surtout des indicateurs comportementaux. Ils reflètent la perception que chaque participant a de la situation évoquée par chacun des indicateurs.

Ainsi, par exemple, pour établir le score du premier indicateur (de 0 à 100), le participant doit répondre à la question :

Les résultats de l’enquête

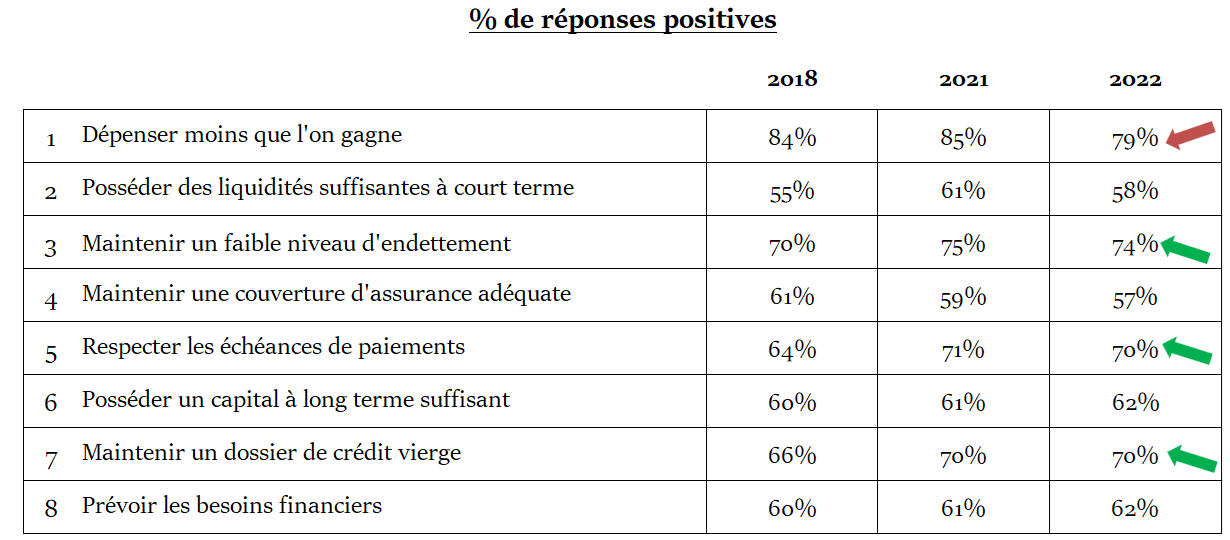

Les résultats de 2022 se comparent ainsi à ceux des années 2021 et 2018 (année où l’enquête a été instituée) :

Les 3 flèches vertes soulignent de meilleurs résultats par rapport aux années antérieures. Mais la flèche rouge souligne une nette dégradation. Or c’est l’indicateur le plus important.

À terme, on doit absolument revenir au point où les dépenses sont inférieures aux revenus. Sinon, tous les autres indicateurs se dégraderont à leur tour.

.

.

La solution : prendre la responsabilité de sa santé financière

Le rapport du FHN souligne la présence d’un environnement socio-économique marqué par une inflation record et par l’effet pervers de la hausse des taux d’intérêt qui en résulte. Il est certain qu’un tel environnement créera d’autres pressions à la baisse sur la santé financière des ménages.

.

Devant cette perspective, le rapport propose la solution classique qui en appelle à l’état-providence, les employeurs et les fournisseurs de services financiers pour solutionner les problèmes des ménages.

.

Or,

On ne peut qu’applaudir si l’état et les entreprises apportent les solutions qui s’imposent. Mais, le feront-ils? Quand? Dans quelle mesure? Bien malin celui qui prétend avoir les réponses!

La réalité, c’est que chacun doit faire sa propre contribution. Certes, il est toujours plus difficile de trouver des solutions à court terme, surtout si on a négligé de s’occuper de sa situation financière quand on avait le temps de le faire.

Mais plusieurs mesures prises aujourd’hui produiront des résultats probants à long terme.

PORTEFEUILLE 101 est d’avis que chacun doit prendre la responsabilité de sa santé financière. Pour ce faire, on propose une approche comportant plusieurs volets qui s’appliquent à toute personne, sans exception :

1 – Mesurer l’impact financier de nos décisions

2 – Des constats (les leçons tirées de l’histoire)

3 – Une philosophie (qui découle des constats)

4 – Une structure de portefeuille

5 – Les véhicules de placement

6 – Des outils pour trouver l’information.

La première étape est d’assumer la responsabilité de sa situation financière

Prendre soin de sa santé financière est aussi important que de prendre soin de sa santé physique. Dans les deux cas, chacun est en mesure de prendre en main sa destinée, pour peu qu’on l’assiste dans la démarche.

Dans les deux cas, les parents ont un rôle crucial à jouer : les valeurs, les attitudes et les comportements d’une personne face à l’argent proviennent des enseignements et messages reçus au cours de l’enfance. L’influence des parents est déterminante (voir Initier son enfant à la bourse).

Plus tard, à l’aube de nouvelles vies professionnelle et personnelle, la personne doit effectuer les premiers choix financiers qui lui éviteront des écueils coûteux tout au long de sa vie. Aussi surprenant que certains puissent le penser, c’est le temps d’obtenir l’aide nécessaire pour prendre les bonnes décisions dans sept (7) domaines:

♦ Gestion de portefeuille

♦ Évaluation des besoins financiers

♦ Aspects légaux et règlementaires

♦ Gestion des risques (incluant les assurances)

♦ Fiscalité,

♦ Succession

♦ Planification de la retraite.

***

En matière de santé financière, la procrastination est le comportement typique. Tant qu’il n’y a pas de crise (personnelle, professionnelle, familiale), on repousse les décisions qui pourraient pourtant nous éviter les plus fâcheuses conséquences.

Alors, s’il y a une première décision à prendre, c’est d’arrêter de procrastiner.

______________________________________

(1) Key Findings, 2022 U.S. Trends Report, Financial Health Network

______________________________________

FAQ

.

Comment faire pour éviter une crise financière?

Lorsque la crise est subite et qu’il faut agir rapidement, voici quelques mesures à prendre : couper les dépenses non essentielles, payer comptant, contacter un conseiller financier de confiance, acheter des biens usagés lorsque cela est possible.

.

Où placer son argent en cas de crise?

Si on dispose d’un capital limité qu’on pourrait avoir à utiliser, il faut se limiter à l’investir uniquement dans des valeurs sûres, comme des dépôts garantis. Si on croit ne pas avoir besoin d’accéder à une partie de notre capital avant les 5 à 10 prochaines années, on devrait considérer investir cette partie dans des titres boursiers de qualité.

.

Comment investir en période d’inflation?

Les actions privilégiées à taux révisable, les actions d’entreprises rentables qui augmentent leurs dividendes à chaque année, les titres de producteurs de métaux et les obligations indexées sont des placements à considérer pour faire face à l’inflation.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.