Faire face à une espérance de vie qui s’allonge – Partie I

L’espérance de vie qui ne cesse de s’allonger place les investisseurs devant un choix lourd de conséquences : se réfugier dans des placements sûrs qui compensent à peine les effets de l’inflation ou se tourner vers des placements prometteurs de hauts rendements, mais plus risqués. Heureusement, il existe une solution avisée.

_______________________________________________

Vivre plus vieux exige d’accumuler un patrimoine financier plus important

Entre 1980 et 2021, l’espérance de vie des Québécois est passée de 74 ans à 83 ans (1). Le bon est énorme considérant que, pour la même période, l’âge moyen de prise de la retraite est demeuré le même, soit 64 ans (2)!

Cela signifie que la période durant laquelle un retraité doit subvenir à ses besoins sans recevoir de chèque de paie, a doublé, passant de 10 à 19 ans.

Une journaliste du réseau CBC suggérait qu’on devrait baser nos plans sur une espérance de vie de 117 ans, soit l’âge de la plus vieille personne ayant vécu au Canada (3) !

Signe des temps: dans un sondage de BMO Groupe financier, les gens ont déclaré qu’ils auront besoin de $1,7 million pour prendre leur retraite (4).

C’est 20% de plus que ce qu’ils estimaient en 2020.

Une période de retraite plus longue attire les investisseurs vers la bourse

Depuis la fin de la pandémie, on assiste à un nouveau phénomène : la part des titres boursiers détenus par des personnes ayant atteint (ou presque) l’âge de la retraite a atteint le niveau record de 80 %.

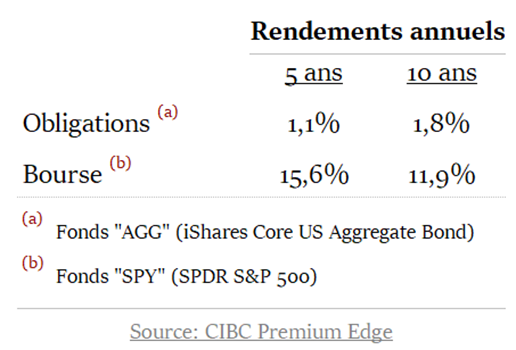

Pourquoi ? Parce que les rendements des titres à revenu fixe classiques (obligations d’état et dépôts garantis) ne répondent plus aux besoins financiers d’une population privée de revenus d’emploi durant une période de la vie qui ne cesse d’allonger.

On peut supposer que les rendements boursiers exceptionnels de la dernière décennie, comparés aux rendements d’intérêt faméliques des fonds obligataires, ont exercé un attrait irrésistible auprès de cette clientèle :

Cela remet en cause la vieille théorie selon laquelle la proportion de titres à revenu fixe détenus par un investisseur devrait correspondre à son âge (5).

Cette théorie avait été imaginée lorsque les gens vivaient moins vieux. À l’époque, on planifiait une retraite de 10 ans, pas 20 et +.

Cette vieille formule ne fonctionne plus.

***

À cause d’une espérance de vie qui ne cesse d’allonger, le défi est de bâtir un patrimoine qui permettra de faire face aux besoins financiers d’une période de retraite plus longue qu’elle ne l’a jamais été.

Pour atteindre cet objectif, on doit se tourner vers le marché boursier.

Il faut assumer que les rendements boursiers seront plus modestes

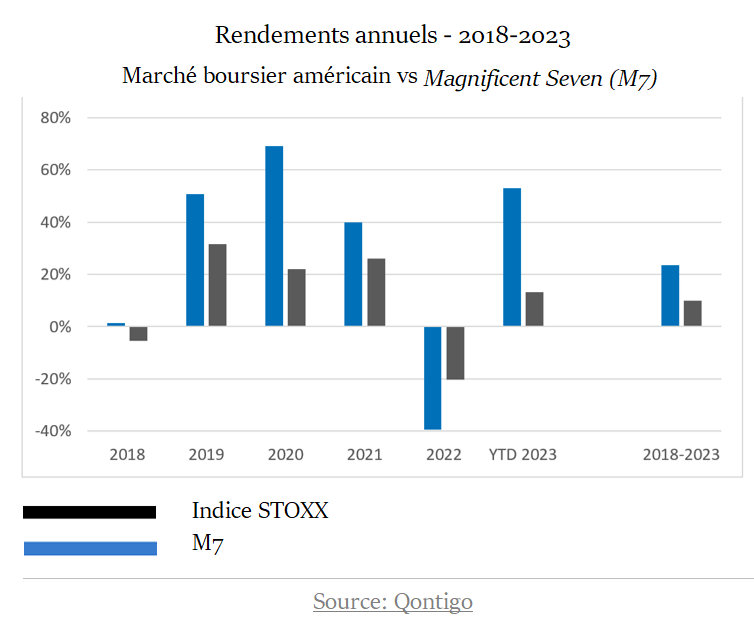

Les rendements boursiers exceptionnels des dernières années sont largement tributaires des rendements de sept (7) entreprises technologiques, qu’on appelle les Magnificent Seven (M7) (6).

Ces titres représentent 30% de la capitalisation de l’indice S&P 500 (STOXX). Entre 2018 et 2023, leur rendement annuel moyen s’est élevé à 24%, soit le double du rendement de l’indice.

Les rendements passés ne sont pas garants des rendements futurs. Mais, une certaine crise boursière exhale des relents familiers avec la situation présente :

La bulle techno des années 2000

Au milieu des années ’90, l’internet faisait une entrée fracassante dans nos vies. Des dizaines d’entreprises levaient des capitaux sur les marchés. Un nom d’entreprise se terminant par .com était un gage de succès.

Des géants, maîtres de technologies reliées à l’internet, sont nés de cette révolution. Leurs performances boursières ont généré des fortunes colossales pour des centaines d’investisseurs. Mais dès 2000, les modèles d’affaires d’un grand nombre de dot-coms ne remplissaient pas leurs promesses. Elles n’étaient toujours pas rentables ; elles ont commencé à licencier leur personnel et ce fût le début de la fin. Des entreprises considérées comme des joyaux par une presse enthousiaste (Sun Microsystems, 360networks, America Online, Netscape, Yahoo, etc.) ont vu leur valeur boursière s’effondrer quasiment du jour au lendemain.

À l’été 2001, une majorité avaient été absorbées par des compétiteurs ou avaient déclaré faillite.

Certaines ont survécu (Microsoft, Intel, Cisco,…) mais après avoir modifié sensiblement leurs stratégies d’affaires.

Le parallèle avec la situation actuelle

Le secteur technologique a dominé la bourse au cours de la dernière décennie, avec des rendements de 20%+ par année.

Les entreprises technologiques sont à la fine pointe de l’innovation. De nouvelles technologies, notamment celles qui sont reliées à l’intelligence artificielle, créeront une révolution comparable à celle qui a suivi l’arrivée d’Internet.

Aussi, on ne conteste pas les réalisations de ces entreprises. Ce qui pose problème, c’est la valorisation boursière du secteur tout entier :

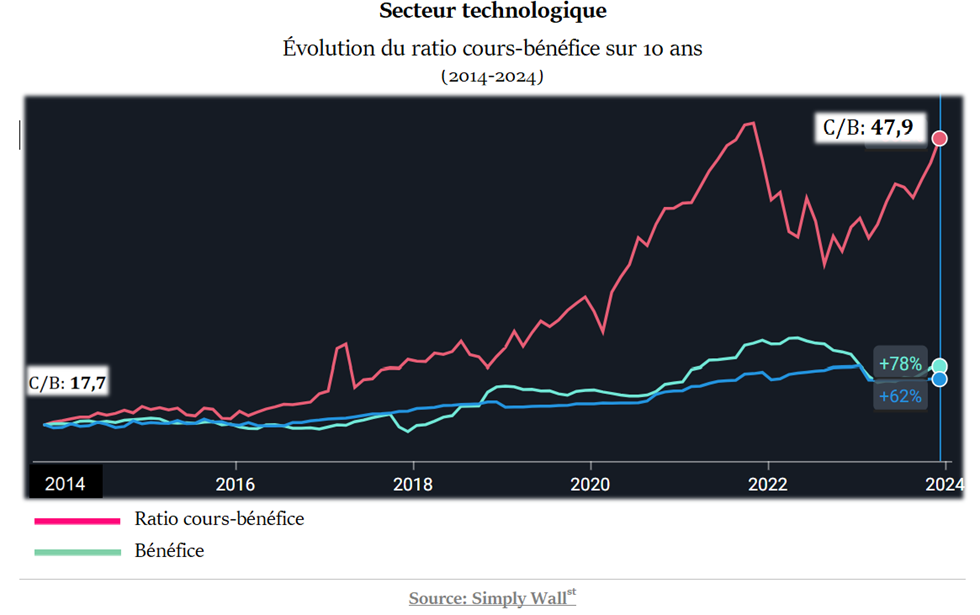

Si on se fie à l’histoire, aucune société ne se transige à plus de 40 fois son bénéfice sur une base continue.

Même s’il s’applique à un secteur plutôt qu’une seule entreprise, un ratio cours-bénéfice de 47,9 est carrément excessif.

C’est pourquoi, il est raisonnable d’assumer que, dorénavant, les performances boursières du secteur technologique seront sensiblement inférieures.

Et cela va se répercuter sur le rendement de l’ensemble du marché boursier.

La conclusion

Historiquement, le marché boursier se transige à un ratio cours-bénéfice qui se situe entre 15 et 20, soit précisément 17,4 (7). Au 1er janvier 2023, il était de 31. C’est beaucoup plus élevé que le ratio historique, mais cela est dû en bonne partie à l’impact du secteur technologique qui lui, se transige à un cours-bénéfice de 48 !

Le retour à des évaluations plus raisonnables du secteur technologique suggère de bâtir une stratégie de placements qui repose désormais sur une hypothèse :

Les rendements boursiers de la prochaine décennie seront beaucoup plus modestes.

Comment faire face à une espérance de vie qui s’allonge?

La proportion des titres détenus par des gens rendus (ou presque) à l’âge de la retraite, atteint le record de 80%.

Bien des retraités peuvent espérer vivre 10 ans, 20 ans et souvent plus. Cela étant, en l’absence de revenus d’emploi, ils doivent compter sur des revenus stables pour satisfaire à leur besoins de vie. Les revenus générés par leur portefeuille de placements sont cruciaux pour ceux qui ne bénéficient pas d’autres sources de revenus significatives.

La probabilité que le marché boursier produise des rendements positifs sur une période de 10 ans est de 95%. Mais sur des périodes plus courtes, la probabilité baisse sensiblement.

Ceci pose un risque particulier. Car une majorité de retraités ne peuvent s’offrir le luxe d’acheter et de conserver des titres qui accusent des pertes de valeur sur de longues périodes. Le risque est d’autant plus important que moins de la moitié (44%) des répondants au sondage de BMO (voir plus haut) pensent qu’ils auront assez d’argent pour subvenir à leurs besoins de fin de vie.

***

Les éléments que nous avons soulevés illustrent que l’investissement boursier est une alternative pour générer des revenus de retraite supérieurs; mais ce n’est pas une panacée, ni un projet à prendre à la légère.

Planifier la gestion financière de la retraite est une tâche incontournable qui exige une démarche rigoureuse. Une série de mesures prises aujourd’hui auront un impact déterminant sur les dernières décennies de la vie.

L’exercice est accessible à tous.

Ce sera le sujet de notre prochain article.

_______________________________________________(0)

(1) Statistiques Canada

(2) Vitrine statistique sur le vieillissement de la population, Statistiques Québec.

(3) The End of Retirement, Cathryn Bradbury, Nov 13 ’23.

(4) Canadians expect to need $1.7 million to retire, up 20% from 2020, Financial Post, Feb 7 ’23.

(5) Selon cette théorie, le portefeuille d’une personne de 70 ans devrait contenir 70% d’obligations, etc.

(6) Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia et Tesla.

(7) VettaFi Advisor Perspectives, Jan 1 ’24.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.