Le secret de la vraie richesse

Apprendre à faire fructifier son argent est aussi important que d’apprendre l’histoire ancienne et la biologie. Peu de gens deviendront historiens ou biologistes, mais tous auront à gagner et à gérer leur argent. Ce n’est pas une option: c’est une obligation.

Le lien entre la santé financière, physique et mentale

Plusieurs recherches confirment que les préoccupations financières et les problèmes de santé mentale vont de pair:

® Les questions financières ont causé du stress chez 72% des Américains au cours du dernier mois (1).

® La situation est exacerbée en période de crise. La pandémie 2020 a causé du stress à 90% de la population (2).

® Près de 50% des Canadiens souffrent d’insomnie étant préoccupés par leur endettement (3).

® Les personnes stressées par leurs finances éprouvent davantage de migraines, d’ulcères et de haute pression (4).

® Les individus souffrant de dépression et d’anxiété ont 3 fois plus de chances d’être fortement endettés (5).

Il est clair que la capacité de gagner, de dépenser et de gérer son argent correctement est un facteur déterminant du bien-être et de la qualité de vie.

Comment reconnaître les gens qui savent gérer leur argent?

Selon le Financial Health Network, les gens qui savent gérer leur argent partagent une série de traits communs (6). Entre autres :

1 – Ils dépensent moins que ce qu’ils gagnent,

2 – Ils maintiennent un faible niveau d’endettement,

3 – Ils paient aux dates d’échéance,

4 – Ils ont un dossier de crédit vierge,

5 – Ils disposent de liquidités suffisantes pour faire face à des imprévus financiers.

Mais un trait particulier ressort :

Les gens qui savent gérer leur argent poursuivent des objectifs financiers.

La différence entre un rêve et un objectif

Un objectif est un rêve qui comporte un résultat, un plan d’action et une échéance.

Ainsi :

® Être riche est un rêve,

® Atteindre l’indépendance financière est un objectif.

Mais ces deux éléments sont contradictoires.

Être riche ne veut rien dire. On est riche par rapport à des gens et pauvre par rapport à d’autres. Comme on se compare, le désir d’être riche entraîne invariablement celui de paraître riche.

Or, pour paraître riche, on doit dépenser de façon à en témoigner: une auto luxueuse, des vêtements griffés, des bijoux, une résidence dans un quartier huppé, des restaurants et des vins dispendieux, et pourquoi pas un yacht? Tout ceci commande de hauts revenus. On doit souvent s’endetter. C’est pourquoi plusieurs riches ne peuvent se permettre d’arrêter de travailler ou même de subir une baisse de revenus.

Certaines personnes consacrent beaucoup d’efforts à paraître riches; c’est pourquoi elles ne le seront jamais.

En revanche, celui dont l’objectif est d’atteindre l’indépendance financière, mesure l’impact financier de ses décisions et fait fructifier son capital. Il n’a cure des apparences. Son bien le plus précieux est la liberté.

En matière d’éducation, il ne faut pas cultiver le désir de devenir riche mais celui d’atteindre l’indépendance financière. L’un est une question de paraître, l’autre est une question d’être.

Accumuler le capital nécessaire pour atteindre l’indépendance financière

Au-delà de la chance et des riches héritages, la formule pour atteindre l’indépendance financière est simple :

1 – Gagner le plus possible

On devrait choisir le métier qui correspond à notre personnalité, à nos compétences et à nos aspirations.

Les métiers ne sont pas tous rémunérés au même niveau; certains exigent plus d’études que d’autres. C’est pourquoi, il importe de:

® Mettre tous les efforts pour exceller dans l’emploi que l’on aime et profiter des opportunités de progresser,

® Faire des choix de vie conséquents avec nos revenus.

2 – Dépenser sans gaspiller

Il y a deux façons d’éviter le gaspillage :

® Savoir combien il en coûte pour vivre

Malgré ce qu’on peut penser, la plupart des dépenses personnelles sont compressibles. Elles résultent de choix davantage que d’obligations. Savoir à combien s’élève chaque type de dépense permet de remettre en question son utilité. Invariablement cela suggère un moyen de la réduire, voire de l’éliminer. Ceci est particulièrement vrai pour les dépenses liées aux loisirs, au transport, aux assurances et aux biens de consommation.

® Mesurer l’impact financier de nos décisions (7)

On ne peut améliorer que ce qu’on mesure. L’impact financier à long terme d’une décision est plus important que le montant même de la dépense. Parce que le coût d’opportunité d’un montant dépensé aujourd’hui est amplifié du rendement composé que ce montant produirait s’il était investi. Calculer l’impact financier à long terme d’une décision est un puissant stimulus pour chercher à prendre la décision optimale !

3 – Investir le maximum

L’excédent des revenus sur les dépenses doit être régulièrement investi dans des placements qui produisent un rendement, idéalement sous forme de dividendes.

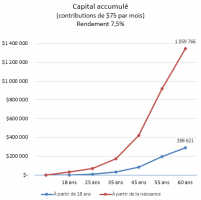

Le graphique suivant démontre qu’investir un montant de 75$ par mois à partir de l’âge de 18 ans, produit un capital de 289,000$ à l’âge de 60 ans (8) .

Mais si ce montant est investi à partir de la naissance, le capital accumulé à l’âge de 60 ans s’élève à 1,060,000$, soit plus du triple:

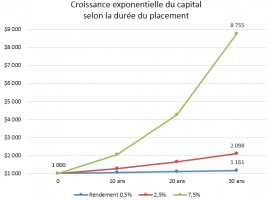

4 – Tirer parti de l’effet de capitalisation*

Ce n’est pas tant l’importance des sommes investies qui fait la différence, que le fait qu’elles sont investies systématiquement sur de longues périodes. À long terme, le rendement du capital est beaucoup plus significatif que le capital investi au départ. D’où le fait qu’il est prioritaire de protéger le rendement du capital.

Albert Einstein disait que l’intérêt composé est la 8e merveille du monde.

En effet, grâce à l’effet de capitalisation*, alors que le temps s’écoule suivant une progression arithmétique, le capital créé par le rendement augmente de façon géométrique :

Un objectif composé de 3 éléments:

Atteindre l’indépendance financière est un objectif qui comporte :

1 – un résultat mesurable

L’indépendance financière est un résultat objectif qui se mesure et se constate. On l’atteint lorsque le revenu de placement annuel (net d’impôt) est supérieur au coût de vie.

2 – un plan d’action

Le plan consiste à maximiser l’excédent des revenus sur les dépenses et à l’investir systématiquement dans des placements producteurs de rendement. Une bonne façon de chercher le meilleur rapport risque-rendement des placements est de s’inspirer des principes de PORTEFEUILLE 101.

3 – une échéance

On atteint l’indépendance financière graduellement. En utilisant un simple calculateur comme celui-ci, on peut facilement déterminer dans quelle mesure on progresse vers l’indépendance financière à tout moment.

Conclusion

La vraie richesse ne réside pas dans les apparats dans lesquels certains aiment se pavaner. La vraie richesse c’est d’abord d’être libre. Atteindre l’indépendance financière, c’est accéder à la liberté de choisir les activités qui comblent nos aspirations.

Pour y arriver, il faut :

® mettre tôt les efforts pour exceller et progresser dans un métier que l’on aime,

® éviter de gaspiller de l’argent dans des apparats inutiles,

® investir systématiquement l’épargne disponible,

® choisir des placements qui procureront un rendement exponentiel avec le temps.

La quête de l’indépendance financière, c’est une façon de vivre sainement.

(1) Stress in America™ Press Room, APA, March ‘21

(2) Coronavirus crisis is causing financial stress for nearly 9 in 10 Americans, CNBC, April ‘20

(3) The Link Between Your Money and Your Mental Health, Grant Thornton, January ‘20

(4) The Secret of Great Wealth… and of Life, Liberty through Wealth, June ‘20

(5) Mental Health Issues And Financial Issues Tend to Go Hand-in-Hand, Inc.

(6) Balancing Today, Building Tomorrow How Financially Coping Americans Plan, Save, and Invest, FHN, 2020

(7) Voir Mesurer l’impact financier de nos décisions

(8) Taux de rendement annuel 7,5%.

FAQ

Comment créer des revenus passifs?

Une façon de créer des revenus passifs est d’investir le capital dans des titres qui paient des dividendes. L’idée est de privilégier les titres d’entreprises rentables, qui affichent un historique de rendement et qui augmentent leurs dividendes à chaque année.

Comment éviter les dépenses inutiles?

Éviter 1) les achats impulsifs. Ils ont une valeur émotionnelle et non rationnelle. Ils incluent notamment tout ce qui a trait à la mode; 2) les achats que l’on faits pour bien paraître. Ce sont les pires car ils sont très dispendieux.

Comment maximiser le rendement des placements boursiers?

Le temps est le paramètre de rendement le plus important. Investir à long terme dans des titres d’entreprises rentables qui paient de hauts dividendes, permet de maximiser l’effet de capitalisation*.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.