Un indice pour valider le rendement du portefeuille

Historiquement, l’investisseur moyen a toujours obtenu des rendements inférieurs au marché. Selon Forbes, les détenteurs individuels de fonds de placements en actions ont gagné 9,8 % par année vs 13 % pour le S&P 500 depuis 10 ans (1). Une des raisons est que l’investisseur ne réalise pas que son rendement est moindre.

Pour avoir du succès à long terme, il faut comparer le rendement à un indice de référence fiable.

_______________________________________________________________________

Quelle est la première question à poser à un gestionnaire de portefeuille?

Pour évaluer le rendement d’un portefeuille, il faut savoir 2 choses :

♦ Le rendement du portefeuille,

♦ Comment ce rendement se compare à son indice de référence.

On est surpris de constater qu’un grand nombre d’investisseurs ne savent pas très bien quel est le rendement de leur portefeuille sur 1, 3 et 5 ans.

Et s’ils connaissent leur rendement, ils ne le comparent pas à un indice de référence crédible.

Ce n’est pas surprenant quand on sait qu’une majorité de courtiers professionnels n’utilisent pas d’indices de référence pour comparer le rendement des portefeuilles dont ils sont responsables.

***

À son conseiller financier, la première question que l’investisseur doit poser est celle-ci: « À quel indice de référence allons-nous comparer le rendement de mon portefeuille?

Cinq (5) étapes à suivre pour bâtir un indice de référence

Bâtir et mettre à jour un indice de référence requiert 5 étapes simples:

1 – Fixer deux (2) taux de référence (2)

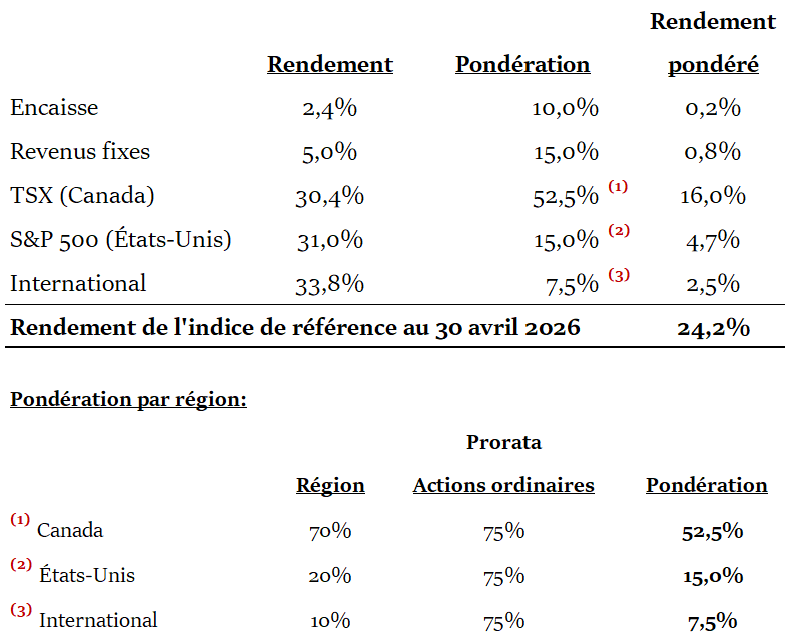

Le premier établit le niveau de risque du portefeuille, soit les proportions d’encaisse, de titres à revenus fixes et d’actions ordinaires.

Le deuxième détermine la diversification géographique, soit les proportions de titres canadiens, américains et internationaux.

Par exemple, l’investisseur pourrait utiliser les pourcentages de référence suivants :

♦ Encaisse 10%, Revenus fixes 15%, Titres ordinaires 75%

♦ Canada 70%, États-Unis 20%, International 10%

.

2 – Établir les taux de rendement de référence pour Encaisse et Titres à revenu fixe

♦ Encaisse

Utiliser le taux du marché monétaire à 30 jours, publié par la Banque du Canada (ici).

Supposons que ce taux est 2,4%.

♦ Titres à revenu fixe

Le taux de référence doit être celui des catégories de titres que l’investisseur choisit de détenir.

Les titres à revenu fixe incluent :

→ Obligations gouvernementales,

→ Obligations corporatives classiques (qu’on peut décliner selon la cote de crédit des sociétés),

→ Obligations convertibles et Baby Bonds

→ Actions privilégiées, etc.

À titre d’exemple, utilisons le taux de référence des actions privilégiées. Ce taux de rendement doit être représentatif des actions privilégiées perpétuelles de grandes entreprises canadiennes dont la cote de crédit est satisfaisante (3).

Supposons un taux de référence de 5%.

.

3 – Choisir des sources donnant les taux de rendement de référence des actions ordinaires

Pour chacun des trois marchés, le plus simple est d’utiliser les rendements de fonds indiciels correspondants:

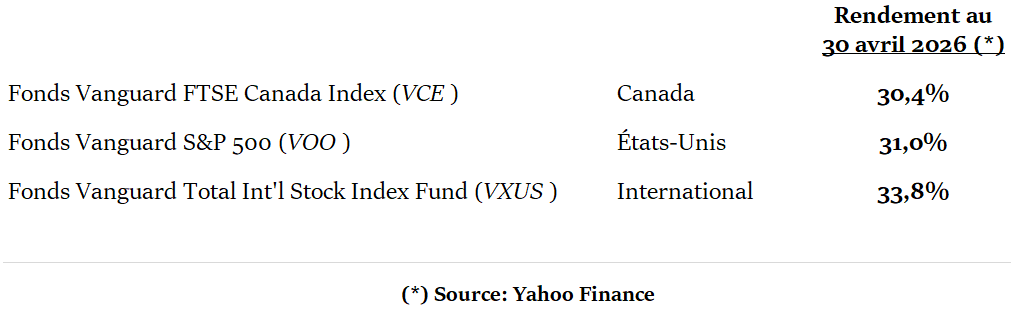

♦ Canada – Rendement du fonds indiciel Vanguard FTSE Canada Index (VCE)

♦ États-Unis – Rendement du fonds indiciel Vanguard S&P 500 (VOO).

♦ International – Rendement du fonds indiciel Vanguard Total International Stock Index Fund (VXUS)

.

4 – Obtenir les rendements annuels des trois fonds de référence à la date choisie

Supposons que c’est le 30 avril 2026:

5 – Calculer le rendement de l’indice de référence

24,2% est le chiffre auquel on doit comparer le rendement du portefeuille.

Pour mettre le calcul à jour, on refait les étapes 4 et 5 à chaque mois ou chaque trimestre.

.

Conclusion

Un indice de référence permet de situer rapidement le rendement du portefeuille par rapport au marché.

Un écart significatif entre le rendement du portefeuille et celui de l’indice de référence est une donnée objective qui justifie de pousser la recherche pour comprendre les raisons. Ce qui suggérerait, le cas échéant, de modifier la stratégie de placement.

_____________________________________________________________________________

Tandis que les autres croient savoir ce qu’ils ne savent pas, moi je sais que je ne sais rien.

(Socrate)

_____________________________________________________________________________

(1) How The Average Investor’s Returns Compare To The Market, Forbes, Jan ’26.

(2) Un taux de référence est un standard auquel l’investisseur veut comparer une donnée réelle à une date choisie.

(3) Voir Évaluer les titres à revenu fixe.

FAQ

Qu’est-ce qu’un indice de référence?

Un indice de référence est une mesure quantitative qui sert à analyser la performance d’un actif par rapport à la performance d’un autre actif qui comporte des caractéristiques similaires permettant de les comparer.

Quelle est la différence entre un indice boursier et un indice de référence?

Un indice boursier est une moyenne pondérée de la valeur marchande de l’ensemble des titres qui composent cet indice. Un indice de référence est une valeur contre laquelle on mesure le rendement d’un placement individuel, d’un fonds de placement ou d’un portefeuille.

Quels paramètres influencent le calcul de l’indice de référence ?

Il y a trois paramètres à définir: 1) un paramètre de risque, soit la répartition du portefeuille entre l’encaisse, les titres à revenu fixe et les actions; 2) un paramètre de diversification, soit la répartition des actifs entre les marchés canadien, américain et internationaux et 3) un paramètre de marché, soit les indices qui serviront à établir le rendement des marchés de référence.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.