Le rôle stabilisateur des fiducies de placement immobilier

La frénésie boursière sur fond d’une crise sanitaire qui s’éternise, alimente une réelle incertitude quant aux perspectives du marché boursier. L’investisseur devrait considérer les fiducies de placement immobilier, un secteur peu excitant mais qui, à long terme, excède le rendement de la bourse.

Les rendements historiques de l’immobilier vs la bourse

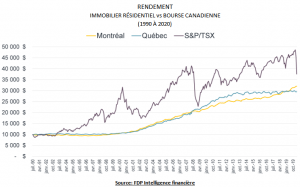

1 – Bourse vs Immobilier résidentiel

Au cours des 40 dernières années, les bourses nord-américaines ont eu des rendements annuels de 9% à 12% (1).

Les rendements historiques du marché immobilier sont plus difficiles à cerner. En effet, le marché de l’immobilier inclut des immeubles de différents types, de différentes tailles, de différents âges et provenant de différents marchés géographiques … Ces données ne prennent pas en compte l’effet de certaines réglementations locales (telles que la limitation des hausses de loyers, les taxes imposées aux acheteurs étrangers par certaines villes, …).

Toutefois, des études fournissent des données intéressantes sur le marché résidentiel. Le graphique suivant illustre les rendements comparatifs du marché immobilier résidentiel et du marché boursier :

On constate que l’indice boursier canadien (TSX) a offert un rendement supérieur à l’immobilier résidentiel, même après la baisse attribuable à la pandémie de la COVID-19.

2 – Bourse vs Immeubles à revenus

À notre connaissance, il n’existe pas de statistiques fiables qui permettent de comparer l’investissement dans des immeubles locatifs et l’investissement boursier. De plus, tel qu’indiqué ci-haut, trop de paramètres nuiraient à la comparaison (2).

En outre, le type d’investisseur et les moyens dont il dispose fait toute la différence. Ici, notre propos ne s’adresse pas aux professionnels, mais aux petits propriétaires. Posséder un ou deux petits immeubles à revenus peut convenir à certains, mais pas à tous.

Dans un récent article de La Presse (3), on apprend que :

® 80 % des propriétaires ne possèdent que quelques logements.

® Rentabiliser les rénovations et l’entretien de l’immeuble s’avère tout un défi.

® Ce placement demande plus d’efforts qu’un placement à la Bourse.

® Pour plusieurs : quand tu additionnes tout l’argent que tu mets dans l’immeuble, ce n’est pas rentable.

À ce sujet, consulter Investir dans l’immobilier ou à la bourse?

Les fiducies de placement immobilier (FPI): l’autre façon d’investir

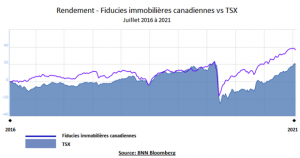

♦ Les rendements des FPI vs la bourse

Les FPI* permettent d’investir dans le marché immobilier sans acheter d’immeuble (4).

Le graphique compare les rendements historiques des FPI* canadiennes avec ceux de l’indice boursier TSX :

Aux États-Unis, la conclusion est la même :

Les FPI* ont des rendements historiques supérieurs.

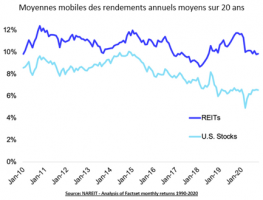

Selon JP Morgan, depuis 20 ans, les FPI forment le secteur boursier le plus rentable avec un rendement moyen de 11,6% comparé à 6,1% pour le S&P 500 (5).

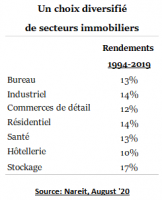

♦ Un choix d’actifs immobiliers

Les FPI* offrent la possibilité d’investir dans différents secteurs du marché immobilier. Fait à noter, chacun des secteurs a connu un rendement à long terme moyen supérieur au rendement de l’indice boursier.

♦ Y’a-t-il des risques à investir dans une FPI ?

Tout comme les actions, les prix des parts de fiducie fluctuent selon les conditions du marché, de l’offre et de la demande. Dans la majorité des cas, les distributions sont stables. Cependant, contrairement aux obligations, ni les distributions ni le capital ne sont garantis.

Une FPI* finance ses immeubles en émettant des parts, mais elle peut également avoir recours à de la dette pour financer ses actifs. Dépendant du niveau des emprunts de l’entreprise, une hausse des taux d’intérêt est susceptible d’affecter les résultats d’une FPI*. Avant d’acheter des parts d’une FPI*, il convient d’analyser les états financiers pour s’assurer que le niveau d’endettement est raisonnable et que les recettes provenant de l’exploitation permettent d’honorer les charges financières.

♦ Les FPI* font partie de la structure PORTEFEUILLE 101

La structure de référence de PORTEFEUILLE 101 alloue 7,5% du portefeuille total aux FPI*. Cette catégorie de titres contribue à diversifier le portefeuille, et donc à en réduire le risque. Voir La structure de portefeuille.

Pourquoi investir dans des fiducies de placement immobilier?

Plusieurs raisons justifient qu’on alloue une portion du portefeuille de placements aux FPI*.

® Le rendement

Les FPI* ont eu un rendement supérieur au marché boursier durant les 20 dernières années, compte tenu d’un niveau de risque similaire (6).

® Des titres faiblement corrélés

Les titres afférents au marché immobilier sont faiblement corrélés au marché boursier (7). Une faible corrélation entre les titres constituants le portefeuille diminue le niveau de risque.

® La grande majorité des FPI* paient de hauts dividendes

Les FPI* sont tenus de verser la quasi-totalité de leurs bénéfices disponibles à leurs détenteurs de parts afin de bénéficier d’un statut fiscal avantageux. Leurs taux de dividendes sont supérieurs à ceux de l’ensemble des autres titres boursiers. Des exemples : True North Commercial REIT 7,9%, SmartCentres REIT 6,1%, Slate Grocery REIT 8,3%.

® Les revenus de dividendes sont prévisibles et versés mensuellement

Les dividendes des FPI proviennent des loyers perçus, déduction faite des frais afférents. Ces revenus sont hautement prévisibles étant donné qu’ils sont fixés dans le cadre de baux à long terme. La quasi-totalité des FPI versent leurs dividendes à chaque mois.

® Les FPI* permettent de diversifier dans des secteurs différents

Les FPI* touchent des secteurs économiques variés : résidentiel, corporatif, commercial, hôtellerie, industriel, santé. La plupart des FPI détiennent un grand nombre de propriétés, souvent même dans des marchés géographiques différents. Une saine diversification fait partie des conditions nécessaires pour réaliser un rendement supérieur à long terme.

® Les FPI* procurent les avantages du marché immobilier, sans les inconvénients

Il n’y a pas de bail à négocier, pas de loyers à percevoir, pas de réparations à effectuer, pas de plaintes ou de demandes de locataires, pas de comptabilité à tenir. On peut acheter ou vendre des positions dans plusieurs FPI* en quelques minutes, alors que les délais se comptent en termes de mois dans le cas d’immeubles.

(1) Historical Investment Returns on Stocks, Bonds, T-Bills, Taxtips December ‘20

(2) À ce sujet, consulter Investir dans l’immobilier ou à la bourse ?

(3) Petits propriétaires – grosses dépenses, La Presse, 25 mai ’21.

(4) Voir Investir dans l’immobilier, sans acheter d’immeuble.

(5) De l’immobilier à rabais… pour un temps limité, Fabien Major, 12 mars ’21.

(6) Exploring the S&P/TSX Capped REIT Income Index, S&P Dow Jones Indices, Feb ‘18

(7) Le taux de corrélation avec les actions est de 0,59 (S&P Global, 5 février ’18)

FAQ

Est-ce une bonne idée d’investir dans l’immobilier?

L’immobilier permet de diversifier le portefeuille dans des secteurs peu corrélés. De plus, investir via une FPI* permet de toucher des revenus mensuels prévisibles, sans avoir à accomplir (ou à payer quelqu’un pour accomplir) toutes les tâches dévolues à un propriétaire d’immeuble.

Comment investir dans une fiducie de placement immobilier?

On achète des parts d’une FPI* de la même façon qu’on achète des actions d’une entreprise cotée en bourse. On peut même le faire en ligne si on dispose d’un compte de courtage qui offre cette possibilité.

Est-ce le bon moment pour investir dans l’immobilier?

Le bon moment pour investir est maintenant. Pour que l’investissement soit rentable, il faut 2 choses : 1) Investir dans une perspective à long terme et 2) choisir un titre qui satisfait à des critères d’évaluation pertinents (Voir Les titres à dividendes).

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.