L’avantage du pionnier : une infox?

Certains concepts d’affaires sont tellement séduisants qu’on hésite à les remettre en question. Il n’y a alors qu’un pas pour se laisser persuader d’y investir. Être pionnier dans un nouveau marché est le rêve de tout entrepreneur. Mais, pour un investisseur, c’est rarement une stratégie rentable.

_______________________________________________________________________________

En quoi consiste l’avantage du pionnier?

Un pionnier est la première entreprise à commercialiser un produit sur un nouveau marché.

On pourrait définir l’avantage du pionnier (1) comme étant le bénéfice que celui-ci obtient d’emblée en raison d’une reconnaissance de sa marque, de la fidélisation d’une clientèle devenue captive et de l’augmentation du volume d’affaires qui en découle.

En 1994, Al Ries et Jack Trout ont publié un ouvrage intitulé The 22 Immutable Laws of Marketing. Les auteurs y énoncent les lois qui, selon eux, régissent le monde du marketing. La première loi est la suivante :

Être le premier dans un nouveau marché constitue un avantage concurrentiel décisif. Si vous arrivez plus tard, il sera difficile de gagner la bataille contre le pionnier et cela, même si votre service est meilleur.

De nombreux exemples remettent en question ce diktat. Pourtant, des gestionnaires et des investisseurs demeurent convaincus qu’être le pionnier dans une nouvelle industrie ou dans une catégorie de produits confère un avantage concurrentiel et financier quasi insurmontable.

La moyenne au bâton des pionniers

Pour chaque étude démontrant les avantages concurrentiels d’être un pionnier, il existe une autre étude qui en prouve les désavantages.

En fait, l’élément le plus important c’est la période pendant laquelle le pionnier domine son marché ou sa catégorie.

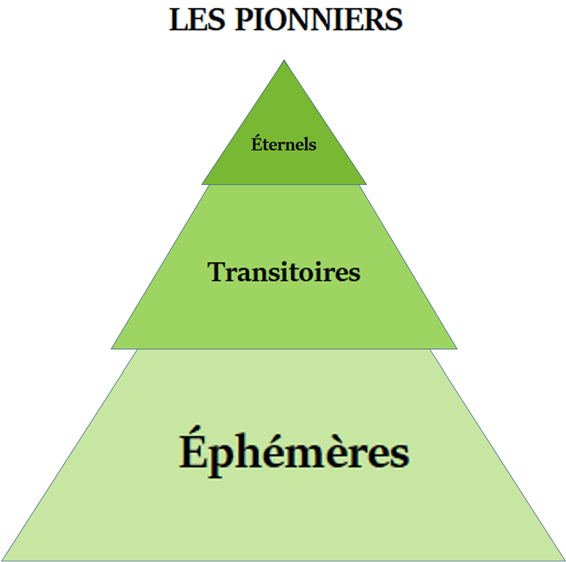

Il y a 3 sortes de pionniers :

1 – Les pionniers éternels

Même après plusieurs décennies, des marques continuent de dominer leurs marchés respectifs: McDonalds, Coca-Cola, Gillette (2), Tiffany (3), Colgate (4), Titleist (5), Toyota (6), Cadbury (7), Visa (8) . Depuis qu’elles existent, certaines ont été acquises par d’autres entreprises. Mais dans tous les cas, elles continuent de produire des gains significatifs pour leurs propriétaires.

2 – Les pionniers transitoires

Ils connaissent le succès pendant plusieurs années. Mais, à terme, ils sont dépassés par des concurrents innovateurs :

Wang

La société a connu son apogée au début des années ’80 alors que son chiffre d’affaires annuel a atteint $3 milliards. Rapidement dès après, son modèle d’affaires a échoué, étant centré sur les ordinateurs limités au traitement de texte. Sa technologie a été rendue désuète avec la venue des ordinateurs personnels à usages plus variés. Wang s’est placée sous la protection de la loi sur les faillites en 1992.

Netscape

En 1994, elle fût la première entreprise à commercialiser un navigateur Internet. L’entreprise a réalisé d’énormes bénéfices durant ses premières années. Toutefois, la montée en puissance de Microsoft Explorer a rapidement mis un terme à sa progression. Elle fût acquise par AOL en 1998 pour être finalement démantelée en 2003.

Digital

La société a dominé le marché des mini-ordinateurs pendant une dizaine d’années. À son apogée, son chiffre d’affaires a atteint 14 milliards de dollars. Mais Digital Equipment n’a pas réussi à adapter son produit après que l’ordinateur personnel PC (sous l’égide de IBM) a envahi son marché. Face à de mauvais résultats financiers, le tout-puissant président fondateur Ken Olsen a été forcé de démissionner en 1992. La société a finalement été acheté par Compaq Computer en 1998.

BlackBerry

La société a connu ses années fastes entre 2001 et 2008. À une époque, elle contrôlait 43% du marché des téléphones intelligents aux États-Unis et 20% à l’échelle mondiale. Le cours de l’action a atteint un sommet (146$) en 2008. Mais, un an plus tôt, Apple introduisait le iPhone. BlackBerry l’a d’abord ignoré, le percevant comme un téléphone mobile amélioré destiné aux jeunes consommateurs. Mal lui en prit. Le iPhone fût un énorme succès et entraîna le déclin inexorable de la société.

3 – Les pionniers éphémères

Chaque année des centaines d’entreprises sont créées, pionnières de nouveaux marchés. Certaines font leur entrée en bourse. On en trouve de bons exemples en consultant le site CNBC Disruptor 50 (CD50).

Une fois l’an, le réseau CNBC sélectionne 50 entreprises privées les plus prometteuses, dont les modèles d’affaires sont les plus novateurs (elles constituent le CD50). Les entreprises doivent être en affaires depuis quelques années. Elles doivent commercialiser leurs produits ou services avec succès. Toutes sont, au départ, des quasi-monopoles.

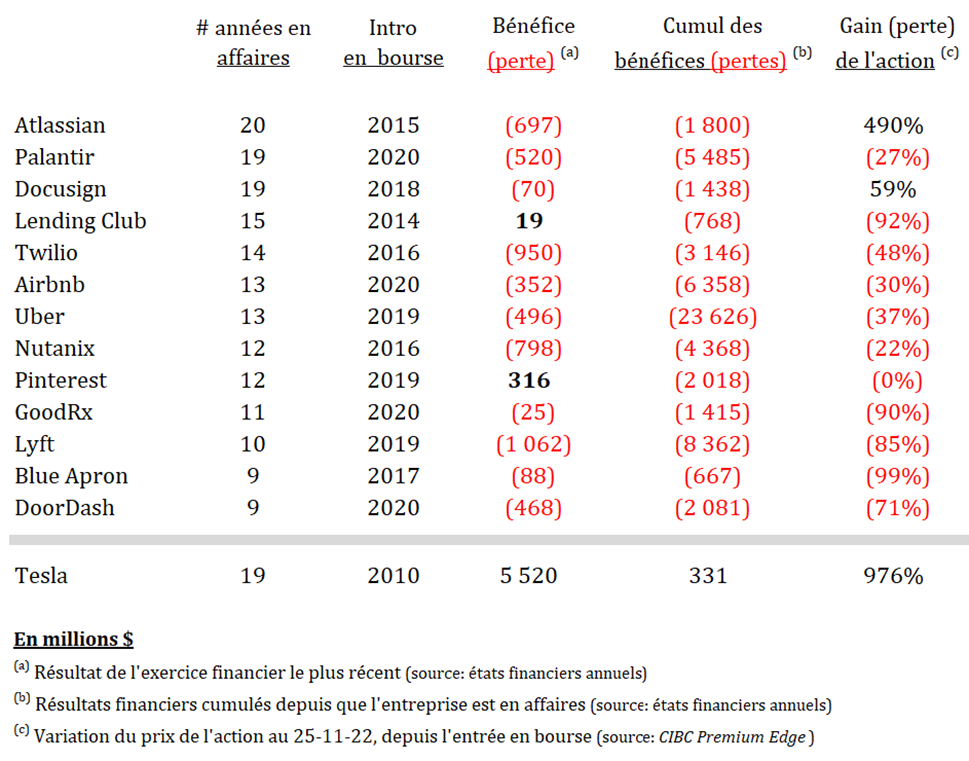

Après quelque temps, certaines de ces entreprises profitent de leur succès commercial pour faire leur entrée en bourse. Le tableau suivant liste 13 entreprises. Toutes ont fait partie du CD50. Toutes ont fait leur entrée en bourse. À cette liste, nous avons ajouté Tesla, compte tenu du caractère innovateur de son produit et de la presse qu’on lui consacre.

Le tableau indique depuis combien d’années les sociétés sont en affaires, leur date d’entrée en bourse, le résultat financier annuel le plus récent, les résultats cumulés depuis leur fondation et la variation du cours de l’action depuis leur entrée en bourse :

On constate que :

® Ce sont toutes des entreprises d’expérience, en affaires depuis plusieurs années avant d’entrer en bourse.

® Toutes (sauf 2) ont perdu de l’argent lors de leur exercice financier le plus récent.

® Toutes cumulent toujours des pertes financières significatives.

® Depuis leur entrée en bourse, toutes (sauf 2) ont vu leurs actions chuter de façon beaucoup plus marquée que les indices.

® Le cas de Tesla est totalement atypique.

***

Même si quelques entreprises continuent de dominer leur marché, la grande majorité n’est toujours pas en mesure de gagner de l’argent. Tant que cela sera, elles demeureront des pionniers éphémères.

Le passé étant souvent un guide pour anticiper l’avenir, on peut affirmer sans hésiter que les pionniers éphémères continueront d’être légions.

Le risque d’investir dans une « industrie » pionnière

Au-delà des entreprises individuelles, il y a des industries pionnières (9). Ce ne sont pas les entreprises qui constituent alors le centre d’intérêt, c’est l’industrie tout entière ! Le danger est qu’on oublie souvent de porter attention à la solidité des joueurs individuels.

Le risque d’investir trop tôt dans une industrie pionnière comporte plusieurs volets :

1 – Les valeurs boursières s’envolent… et s’écrasent

Le battage médiatique qui entoure l’entrée en bourse d’entreprises pionnières d’une nouvelle industrie est suffisant pour attiser la cupidité d’investisseurs en mal de réaliser des gains rapides.

Deux exemples en témoignent :

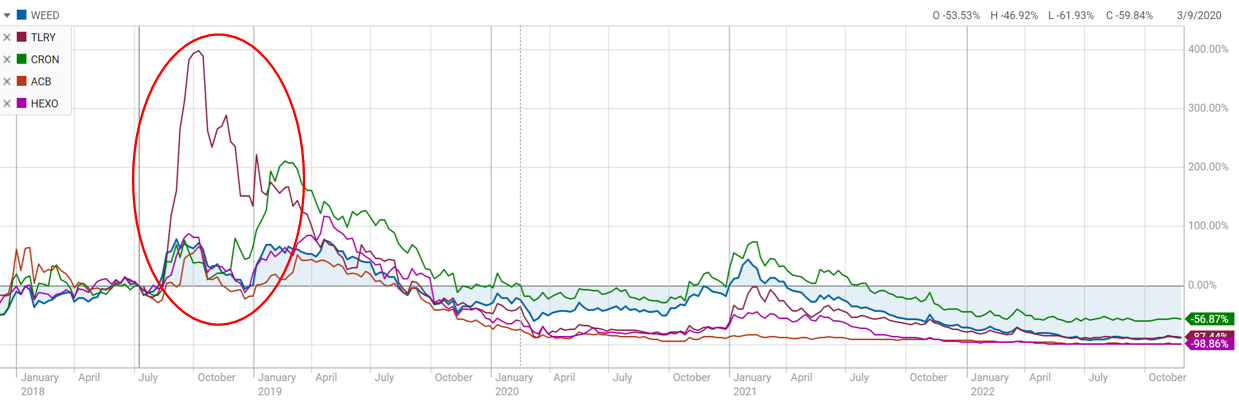

♦ Le cannabis

Le graphique suivant illustre comment le cours de actions de 5 grands producteurs de cannabis a évolué depuis leur entrée sur la bourse américaine en 2018 :

Dès leur introduction en bourse, le cours des actions s’est envolé (et souvent doublé !). Puis, quelques mois plus tard, les cours ont chuté brutalement. Les actions ont continué à perdre de la valeur jusqu’à aujourd’hui.

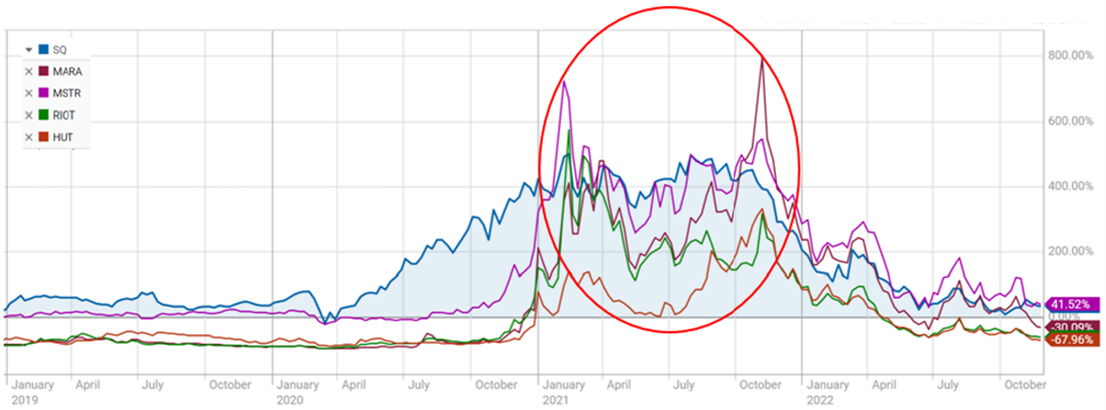

♦ Les cryptomonnaies

Les cryptomonnaies présentent un scénario similaire.

Voici comment les actions de 5 entreprises représentatives de l’industrie (10) se sont comportées suivant leur entrée en bourse :

Entre janvier et octobre ‘21, les actions ont connu leurs meilleurs jours. Par la suite, leur valeur s’est effondrée en quelques mois seulement.

2 – On ne peut apprendre de l’expérience des autres

La conception et la commercialisation d’un nouveau concept entraîne inévitablement son lot d’erreurs.

Apple en donne le parfait exemple. En 1983, la société a lancé Lisa son premier micro-ordinateur. Ce fut un énorme échec commercial. L’année suivante (1984), elle introduit le Macintosh. Ayant appris des erreurs commises avec Lisa, ce fût un énorme succès…au départ.

Malheureusement, l’industrie du micro-ordinateur en était encore à ses balbutiements. Il en résulta une série de projets ratés et le départ de plusieurs employés clés. L’entreprise a même frôlé la faillite (11).

Finalement, c’est Microsoft qui, apprenant des erreurs de Lisa et Macintosh, a récolté les premiers succès de la nouvelle industrie.

3 – Les titres n’ont aucune valeur intrinsèque

Les entreprises pionnières d’une nouvelle industrie ne sont pas rentables avant plusieurs années (si jamais elles le deviennent). Leur valeur intrinsèque* est nulle. Leurs actions ne valent que le prix qu’un acheteur serait disposé à payer aujourd’hui. La seule raison d’acquérir ces actions repose sur la conviction qu’un acheteur consentira à payer un prix supérieur pour les acquérir plus tard. Cette conviction repose uniquement sur des conjectures. Des conjectures qui ont peu de valeur considérant l’humeur imprévisible des investisseurs.

C’est pourquoi les actions d’entreprises qui appartiennent à des industries pionnières seront toujours des placements hautement spéculatifs durant les premières années.

4 – Il est impossible de vendre au bon moment

À la bourse, un vieux diction rappelle que personne ne sonne la cloche pour dire que c’est le temps de vendre, pas plus que lorsque c’est le temps d’acheter.

Il est impossible de déterminer quand une action a touché son creux ou quand elle a atteint son sommet.

Dans les faits, il est plus beaucoup plus difficile de savoir quand il faut vendre un titre que de savoir quand acheter.

Acheter un titre est un acte conséquent avec la philosophie d’un investisseur, notamment celui qui suit une approche fondamentale (12). Vendre à perte est un acte contre nature, car c’est un constat d’échec. Vendre à profit suggère qu’on s’apprête à sacrifier des gains futurs, allant de ce fait à l’encontre de l’enthousiasme des investisseurs.

La seule façon de faire de l’argent avec des pionniers est d’avoir la discipline de vendre dès que (et si) on réalise un profit qui en vaille la peine. Mais ça, une infime minorité d’investisseurs en sont capables.

La solution est-elle d’investir dans un fonds de placement spécialisé ?

Détenir des parts d’un fonds spécialisé dans des entreprises pionnières est une alternative pour celui qui souhaite investir dans l’innovation sans avoir à analyser ni choisir des titres individuels.

Il y a deux types de fonds :

1 – Fonds détenant des positions dans des entreprises de type « pure play »

L’épithète « pure play » désigne une entreprise qui se concentre sur un seul type de produit ou service. Des investisseurs préfèrent ce genre d’entreprises pour deux raisons : elles sont plus faciles à analyser et elles donnent une exposition maximale à un marché particulier. Une entreprise « pure play » contraste avec une entreprise multidivisionnelle (conglomérat), qui commercialise des produits ou services de divers secteurs.

Une entreprise « pure play » offre un potentiel de gains supérieurs, mais avec des risques de pertes beaucoup plus élevés. Surtout si elle n’a pas atteint un niveau de rentabilité suffisant, ni accumulé de réserves financières importantes.

L’indice S&P Kensho Moonshots a pour objectif de refléter la performance d’un échantillon représentatif de pionniers « pure play ». Il est composé de 50 entreprises engagées dans le développement de technologies innovatrices susceptibles de supplanter diverses technologies existantes.

2 – Fonds dédiés à des entreprises matures qui investissent dans des concepts novateurs

Une alternative moins risquée est d’investir dans un fonds de placements calqué sur l’indice MSCI ACWI IMI Innovation.

L’indice a pour objectif de reproduire la performance d’un ensemble d’entreprises associées au développement de produits et services innovateurs dans les domaines industriel, génomique, fintech et Internet. À cette fin, il regroupe près de 700 titres de petites et grandes entreprises réparties dans 47 pays.

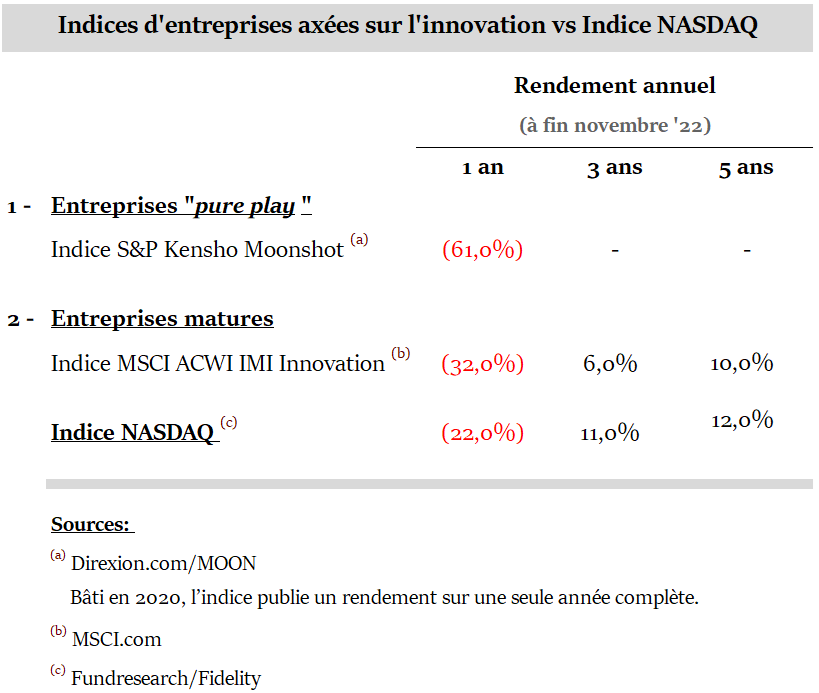

Voici comment les rendements des indices boursiers représentatifs de ces 2 types d’entreprises se comparent à l’indice NASDAQ (13) :

Le constat :

Ces données suggèrent que de détenir des parts de fonds spécialisés dans des entreprises dites innovatrices n’est pas plus rentable que d’investir dans les grands indices boursiers traditionnels.

***

Des gestionnaires de fonds rivalisent de créativité pour séduire des investisseurs toujours en quête du Graal. En ce sens, les entreprises pionnières continueront d’attirer la convoitise de ceux qui ne veulent pas « rater le train ».

Mais la réalité nous ramène constamment aux règles qui ont traversé l’épreuve du temps. Des règles devenues ennuyantes à force de les entendre, mais dont la valeur est éternelle :

♦ Les 3 piliers de PORTEFEUILLE 101

♦ La structure de portefeuille.

_______________________________________________________________________________

(1) Traduction libre de first-mover advantage.

(2) Propriété de Procter & Gamble depuis 2005.

(3) Société fondée en 1837, acquise par LVMH en 2021 moyennant une prime de 50% sur la valeur des actions 2 ans auparavant.

(4) En 1873, Colgate aurait commercialisé la première pâte à dents onctueuse qui goûte bon !

(5) Titleist détient plus de 50% du marché mondial de la balle de golf. C’est le produit le plus rentable de la société Acushnet Holdings.

(6) Premier producteur automobile avec 11% du marché mondial. Elle a creusé l’écart avec son plus proche concurrent Volkswagen en 2021.

(7) Société fondée en 1824, acquise par Kraft en 2009 moyennant une prime de 52% sur sa valeur boursière antécédente.

(8) On estime que la société détient 40% du marché mondial des cartes de crédit (source : Balancing Everything, Nov ’22).

(9) C’est le sujet traité dans Le piège des industries émergentes.

(10) Ces entreprises constituent les 5 positions les plus importantes d’un FNB spécialisé (DAPP) dans l’industrie des cryptomonnaies.

(11) En 1997, Microsoft a investi $150 millions dans Apple. Ceci permit d’éviter la faillite et de permettre le retour de Steve Jobs.

(12) La supériorité des stratégies fondamentales.

(13) Le NASDAQ est le 2e plus important marché boursier mondial. Il inclut notamment les plus importantes sociétés technologiques.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.