Le meilleur actif à détenir

Curieusement, un titre boursier trouve plus d’acheteurs après que son prix a doublé! C’est que plusieurs investisseurs ne font pas la différence entre les deux valeurs distinctives d’un actif. Savoir interpréter ces deux valeurs est une étape cruciale pour connaître le succès en bourse.

.

Un actif a deux valeurs

1 – Une valeur marchande

Le prix qu’un autre investisseur est prêt à payer pour acquérir l’actif au moment présent.

2 – Une valeur intrinsèque

Une valeur économique autogénérée (produite par l’actif lui-même).

Les actifs qui ne produisent rien n’ont qu’une valeur marchande. Leur valeur intrinsèque est nulle.

L’or, les cryptomonnaies, les œuvres d’art, les biens immobiliers détenus à des fins spéculatives, les antiquités, les caves à vins, les automobiles d’époque, les collections d’objets souvenirs et les titres d’entreprises qui perdent de l’argent, sont des actifs dont la valeur intrinsèque est nulle.

Les entreprises qui génèrent des bénéfices sur une base continue ont une valeur marchande et une valeur intrinsèque mesurable.

.

Le problème des actifs sans valeur intrinsèque

Comme le colosse aux pieds d’argile (1), la « valeur » d’un actif qui ne produit rien repose sur une base instable, soit le prix qu’un autre investisseur est disposé à payer aujourd’hui. Sauf pour des raisons sentimentales ou de hobbies, la seule raison de détenir un tel actif, c’est l’espoir qu’un autre acheteur acceptera de payer un prix supérieur demain. Un espoir fondé uniquement sur des conjectures.

Un actif qui ne produit rien est difficile à évaluer.

Tant qu’il en n’aura pas disposé, son détenteur n’en tire aucun rendement. Sans savoir si, ou quand, un acheteur sera éventuellement disposé à payer un prix supérieur.

Voyons comment les bulles boursières nous démontrent la précarité des actifs dont la valeur intrinsèque est nulle.

Printemps 2000

La bulle technologique de l’année 2000 a démontré 1) que des actions auxquelles tout le monde s’intéresse peuvent atteindre des niveaux astronomiques et 2) comment des titres qui n’ont plus la vedette plongent de manière drastique.

Fin des années ’90. L’essor d’Internet gonfle la valeur marchande de sociétés informatiques et de télécommunications de plusieurs milliards, alors qu’elles peinent à être rentables.

Mais les investisseurs, par crainte d’être laissés de côté, veulent participer à la fête. Entraînés par une foule euphorique, persuadés de mettre la main sur les titres qui allaient façonner un nouveau monde, ils se ruent sans distinction sur les sociétés qui détenaient des noms de domaine «.com».

Entre mars 1998 et mars 2000, l’indice des valeurs technologiques NASDAQ grimpe de 150%.

Mais en octobre 2000, la bulle éclate, entraînant les faillites d’une liste interminable de sociétés technologiques et des pertes colossales pour de nombreux investisseurs. En mars 2002, deux ans après avoir atteint son sommet, l’indice NASDAQ avait plongé de 62% pour se retrouver en dessous du niveau de mars 1998!

Quand les masques sont tombés, on a vite réalisé que ces entreprises ne livraient pas les résultats qu’elles promettaient. Les investisseurs se sont précipités en masse pour liquider leurs actions acquises à prix fort, alors que les cours dégringolaient à une vitesse folle.

Toutes ces entreprises déficitaires avaient une valeur intrinsèque nulle.

Printemps 2021

L’histoire se répète.

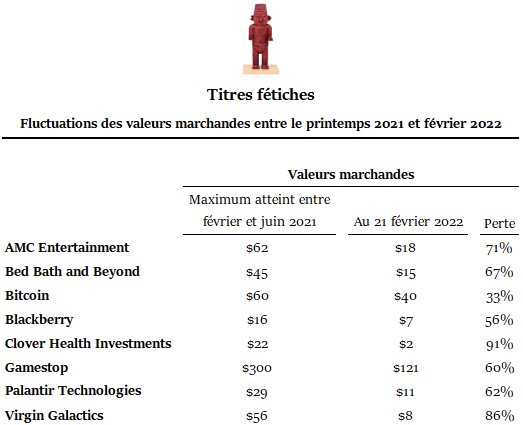

En début d’année 2021, profitant de l’insouciance d’amateurs crédules encore une fois arrivés trop tard, des titres fétiches recommandés sur les réseaux sociaux font la fortune de pros qui ont flairé la bonne affaire.

Le tableau suivant illustre comment les valeurs marchandes d’une poignée de ces titres ont fluctué entre le printemps 2021 et la date du présent article :

Le constat

Ce qui est terriblement évident à chaque fois, c’est que les spéculateurs ne portent pas attention à la valeur intrinsèque des titres qu’ils convoitent. Ils sont animés par une euphorie qui n’accorde aucune importance aux données de performance des entreprises. Pire, beaucoup de titres si populaires ont une valeur intrinsèque nulle parce que les entreprises émettrices perdent de l’argent, ou tout simplement parce qu’elles ne produisent rien.

***

Il est impossible d’estimer le rendement d’un actif dont la valeur intrinsèque est nulle. Sa valeur est une donnée purement aléatoire.

.

Comment calculer la valeur intrinsèque d’une action ?

Posséder des actions ordinaires d’une entreprise, c’est être propriétaire d’une quote-part de sa valeur intrinsèque.

La valeur intrinsèque d’une entreprise correspond à la valeur nette de ses flux de trésorerie futurs, actualisés au coût moyen pondéré du capital. En termes simples, la valeur d’une entreprise dépend de sa capacité à produire des bénéfices sur une base continue.

Le calcul de la valeur intrinsèque est basé sur 1) une analyse de la situation financière et des résultats financiers historiques et 2) des hypothèses relatives au maintien, à la croissance et à la chronologie des flux monétaires futurs.

Or, peu d’investisseurs amateurs ont les outils et les connaissances pour en faire le calcul.

Une alternative plus simple pour évaluer la valeur intrinsèque

Pour déterminer si un titre a une valeur intrinsèque supérieure à sa valeur marchande, il suffit de déterminer si ses données financières essentielles satisfont aux conditions énoncées dans les fondements de PORTEFEUILLE 101.

À titre d’exemples, les éléments suivants font partie des critères d’évaluation des titres à dividendes (les fondements Choisir et évaluer un titre et Titres à dividendes décrivent l’ensemble des critères applicables):

* Le rendement boursier sur 5 ans

* Le bêta

* La cote Morningstar

* L’évolution du bénéfice et le ratio cours-bénéfice*

* La couverture des frais financiers

* Le taux de rendement du dividende

* Le taux de distribution du dividende*

Si les données financières essentielles satisfont aux conditions de PORTEFEUILLE 101, cela indique que la valeur intrinsèque des titres excède leur valeur marchande, auquel cas l’achat serait justifié.

La valeur intrinsèque a deux avantages

1 – Le premier avantage

Une valeur intrinsèque ne dépend pas de l’opinion des investisseurs, comme c’est le cas pour la valeur marchande.

Un actif avec une valeur intrinsèque (i.e. une entreprise qui réalise des bénéfices) produit un rendement sans être influencé par les conjectures, recommandations ou mises en garde véhiculées sur les réseaux sociaux et autres cercles de soi-disant initiés. Autrement dit, l’actif est rentable pour son détenteur, indépendamment de ce qu’en pense les autres.

Aussi, la valeur marchande d’une action peut plonger parce que des investisseurs réagissent à une « mauvaise » nouvelle qui touche soit l’entreprise ou le marché en général. Dans plusieurs cas, ces pertes de valeur soudaines peuvent présenter autant d’aubaines que des raisons de vendre !

2 – Le deuxième avantage

Une valeur intrinsèque permet de savoir si l’actif se transige à une valeur marchande inférieure. Ce qui, le cas échéant, en fait une cible d’achat.

Le constat

À court terme, les émotions affectent le cours des marchés boursiers, ce qui causent des divergences (souvent injustifiées) entre la valeur marchande et la valeur intrinsèque des titres (2).

À long terme, la réalité économique l’emporte sur les émotions. Les données fondamentales reprennent préséance et les valeurs intrinsèques prévalent.

.

Les titres dont la valeur intrinsèque est la plus facile à établir

La valeur intrinsèque des titres d’entreprises à hauts dividendes est assez facile à estimer.

Le dividende est une donnée accessible et simple à comprendre. Lorsque le dividende représente une portion substantielle du rendement d’un titre, la valeur actualisée des dividendes futurs peut être utilisée comme élément principal pour établir la valeur intrinsèque de l’actif.

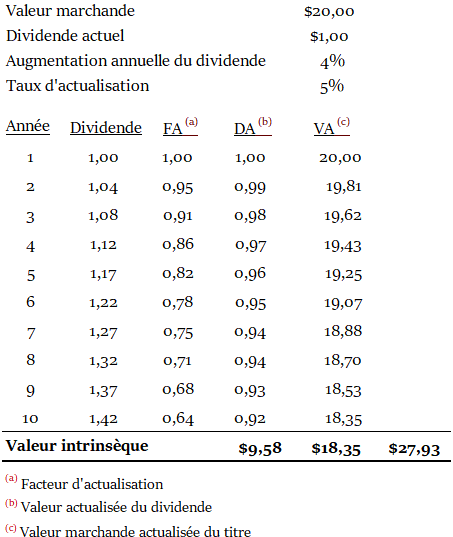

L’exemple suivant illustre le calcul simplifié de la valeur intrinsèque d’un titre qui verse un haut dividende. On pose trois hypothèses (3) :

1 – Basé sur l’expérience, le dividende sera augmenté de 4% par année.

2 – La valeur marchande du titre augmentera dans la même proportion que le dividende.

3 – Les flux de trésorerie sont actualisés au taux de 5%, ce qui correspond au coût du capital moyen de l’entreprise.

En assumant qu’on vendrait le titre au terme de la 10e année, la valeur intrinsèque actuelle serait de $28, soit $8 de plus que sa valeur marchande.

Pour que le scénario soit réaliste, les hypothèses doivent être faciles à valider :

1 – Augmentation du dividende

Si l’entreprise démontre un historique d’augmentation annuelle de son dividende sur plus de 5 ans, il est raisonnable de croire qu’elle continuera de le faire. Quitte à assumer un taux d’augmentation annuel plus conservateur.

2 – Évolution de la valeur marchande

La valeur marchande d’un titre à haut dividende est largement supportée par le dividende lui-même. Il est raisonnable d’assumer que cette valeur évoluera de façon conséquente avec celle du dividende versé.

3 – Coût du capital

Le coût du capital est une donnée approximative. Elle a moins d’importance que les autres hypothèses dans la mesure où ce coût est le même peu importe le type de transaction auquel on s’adonnera.

La marge de sûreté

La marge de sûreté offre une protection pour des erreurs de calculs, des hypothèses erronées ou des aléas imprévus. Dans cet exemple, la marge de sûreté est de $8, soit 40% de la valeur marchande du titre.

La valeur intrinsèque devrait normalement dégager une marge de sûreté minimum de 25% de la valeur marchande.

.

Conclusion – Spéculer ou investir ?

On a le choix de spéculer ou d’investir.

Acheter un actif qui n’a pas de valeur intrinsèque (4) est pure spéculation. Il ne faut accorder aucune importance aux arguments qui justifient l’existence d’une valeur intrinsèque en évoquant des conjectures et autres considérations subjectives.

La valeur intrinsèque d’un actif qui ne produit rien est nulle. Point. Le détenteur n’en tirera un bénéfice que si un acheteur accepte de payer un prix supérieur dans le futur.

La seule façon d’investir est de détenir des actifs ayant une valeur intrinsèque, c’est-à-dire des actifs dont l’activité génère une valeur économique sur une base continue. On ne doit acquérir tel actif que si sa valeur marchande (prix payé) est inférieure à sa valeur intrinsèque.

Dans le domaine boursier (qui exclut le marché obligataire), les seuls actifs ayant une valeur intrinsèque sont les actions d’entreprises rentables sur une base continue.

Lorsqu’ils sont acquis dans le cadre des fondements de PORTEFEUILLE 101, ces actifs devraient procurer des rendements à long terme supérieurs, assortis d’un niveau de risque limité.

***

Investir est moins excitant que spéculer. Mais, c’est le seul choix avisé.

___________________________________________________________

(1) Dans un rêve prémonitoire, le prophète Daniel avait vu le royaume de Babylone sous les traits d’un géant prêt à s’effondrer.

(2) Pourquoi l’euphorie est ennemie de l’investisseur ?

(3) Auparavant, on aura vérifié que le titre satisfait à l’ensemble critères d’évaluation applicables aux titres à dividendes.

(4) Or, cryptomonnaies, œuvres d’art, titres d’entreprises non rentables, antiquités, biens immobiliers sans revenus, caves à vins, collections.

FAQ

Quelle est la différence entre spéculer et investir ?

Investir, c’est acquérir un titre qui représente une quote-part du capital d’une entreprise qui réalise des bénéfices. Spéculer, c’est prendre une position visant à profiter de fluctuations de prix pour réaliser une plus-value.

Quelle est la valeur marchande d’une action ?

La valeur marchande d’une action est le prix qu’un acheteur est prêt à payer pour l’acquérir au moment présent. Plus d’investisseurs veulent acheter le titre, plus son prix va monter et vice-versa.

Comment interpréter le bêta ?

Le bêta donne le niveau de volatilité d’un titre par rapport à son marché de référence. Un bêta supérieur à 1 signifie que le titre est plus volatil que les titres du marché de référence. Un bêta négatif indique que le titre fluctue en sens inverse de celui du marché.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.