Quand faut-il modifier la structure du portefeuille ?

Avant de choisir les titres dans lesquels investir, il faut bâtir une structure qui tient compte tous les paramètres susceptibles d’influencer la performance à long terme du portefeuille. Exceptionnellement, des modifications devraient y être apportées pour tenir compte de changements structurels du marché.

Le rôle de la structure de portefeuille (1)

La structure PORTEFEUILLE 101 a pour objectif de bâtir un portefeuille qui produise un rendement à long terme supérieur aux indices de référence, tout en minimisant le risque de perte financières.

Normalement, la structure s’applique peu importe les conditions du marché. Toutefois, il peut être nécessaire de modifier cette structure pour tenir compte de changements significatifs susceptibles d’influencer le rendement à long terme du marché ou des secteurs constituants.

La structure PORTEFEUILLE 101

Cette structure définit :

1 – les catégories de placements,

2 – les secteurs dans lesquels le capital est investi,

3 – la pondération de chaque catégorie/secteur/industrie par rapport au total du portefeuille.

De plus, PORTEFEUILLE 101 précise que :

4 – un titre individuel ne compte pas pour plus de 4% d’un portefeuille supérieur à 250,000$,

5 – les titres canadiens et étrangers représentent respectivement 70% et 30% du portefeuille total.

Une structure de référence

Chaque individu a un profil et des besoins financiers différents. En ce sens, toutes sortes de raisons peuvent justifier que le portefeuille d’un investisseur ait une structure différente de celle de PORTEFEUILLE 101.

PORTEFEUILLE 101 propose une structure de référence contre laquelle l’investisseur peut comparer la structure de son portefeuille. La structure de référence donne l’opportunité d’analyser et de justifier pourquoi la structure d’un portefeuille diffère de cette dernière.

Les catégories de placements et les secteurs économiques

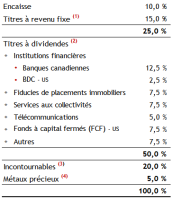

1 – Les placements de trésorerie – 10%

Incluent les soldes d’encaisse, les dépôts bancaires à court terme et les bons du trésor.

Ces placements ont un rendement nul. Leurs rôles sont de procurer une trésorerie disponible en tout temps et d’atténuer la volatilité du portefeuille.

Quand faut-il modifier le capital alloué aux placements de trésorerie ?

Sauf si des besoins à court terme l’exigent, les placements de trésorerie ne devraient pas excéder 10% du portefeuille, car c’est du capital qui ne produit aucun rendement.

2 – Les titres à revenu fixe – 15%

Ceci inclut normalement les obligations gouvernementales et corporatives, de même que les actions privilégiées d’entreprises canadiennes jouissant de cotes de crédit adéquates (2).

Les titres à revenu fixe sont des placements peu risqués qui produisent un rendement prévisible et diminuent la volatilité du portefeuille. Cela étant, le rendement des titres à revenu fixe doit être assez élevé pour ne pas pénaliser le rendement global du portefeuille.

Quand faut-il modifier le capital alloué aux titres à revenu fixe ?

Dans des conditions normales, cette catégorie devrait produire un rendement réel minimum de 2%. Ainsi, lorsque le taux d’inflation est de 2%, la catégorie devrait avoir un rendement d’intérêt/dividende d’au moins 4%.

En règle générale, les actions privilégiées jouissant d’une cote de crédit adéquate (voir ci-haut) affichent des rendements supérieurs à ceux des obligations classiques. L’écart de rendement en faveur des actions privilégiées est encore plus important lorsque les titres sont détenus dans des comptes taxables (hors REER/CELI). La raison est que les dividendes de sociétés canadiennes cotées en bourse sont imposés à des taux beaucoup plus bas que ne le sont les intérêts sur obligations et CPG*. L’investisseur doit toutefois s’assurer que les actions privilégiées qu’il considère acquérir satisfont à l’ensemble des critères de choix applicables (3).

La pondération (15%) des titres à revenu fixe sur l’ensemble du portefeuille peut être augmentée lorsque l’investisseur prévoit une diminution de son horizon de rendement.

3 – Les titres à dividendes (4)

Le taux de dividende cible de cette catégorie est de 4%+.

C’est la catégorie la plus importante. Elle représente 50% du portefeuille parce que ces titres :

® offrent un meilleur rapport risque-rendement que les titres de croissance, avec une volatilité plus faible (5).

® résistent mieux aux marchés baissiers que les autres titres.

De plus, alors que les intérêts sur obligations sont fixes, plusieurs entreprises augmentent leur dividende régulièrement.

Canada – La structure répartit les titres canadiens de la catégorie dans les quatre (4) secteurs qui offrent le meilleur choix de titres à dividendes, soit:

→ Institutions financières

→ Fiducies de placements immobiliers (FPI)

→ Services aux collectivités

→ Télécommunications.

États-Unis – Il est plus simple pour l’investisseur amateur d’investir dans cette catégorie via deux (2) types de placements qui offrent de hauts rendements de dividendes:

→ les FCF*

→ les BDC*.

Quand faut-il modifier le capital alloué aux titres à dividendes ?

La répartition des titres à dividendes dans différents secteurs permet de maintenir un équilibre et une diversification entre des secteurs et types de titres plus ou moins corrélés. Une faible corrélation diminue le risque du portefeuille. De même, on retrouve dans les 6 secteurs indiqués un choix d’entreprises et de fonds de placements ayant de solides historiques de rendement. À noter que les institutions financières occupent une plus grande proportion (12,5%) étant donné qu’il s’agit du secteur le plus important de la bourse canadienne.

Une proportion de 7,5% du portefeuille peut également être investi dans des titres n’appartenant pas aux 6 secteurs spécifiés. Cela donne l’opportunité d’investir dans des entreprises d’autres secteurs qui comportent une solidité financière et offrent des rendements de dividende comparables. Les secteurs pharmaceutique et énergies renouvelables sont des exemples.

A priori, il n’y a pas de raison évidente de modifier la répartition des secteurs propre aux titres à dividendes.

4 – Les Incontournables

On considère un titre incontournable lorsqu’il satisfait aux critères définis à cette fin (6).

Un secteur est incontournable s’il démontre les caractéristiques suivantes :

→ Des gouvernements ou de grandes entreprises y investissent massivement,

→ Le secteur suscite l’intérêt d’un grand nombre d’experts et d’analystes financiers,

→ Le produit (le service) répond clairement à un besoin essentiel non comblé,

→ L’intérêt pour le secteur croît à chaque année.

Le développement accéléré de la science fait qu’on assistera probablement à l’émergence de dizaines de nouveaux secteurs incontournables!

À titre d’exemple, on pourrait mentionner des secteurs que d’aucuns considèrent déjà comme incontournables:

® L’intelligence artificielle et ses applications

® La cybersécurité

® La robotisation des interventions humaines

® Le nuage informatique

® Les énergies renouvelables

® L’internet des objets (I.O.T)

® Les drogues légales (cannabis, chanvre, …)

® Les nouveaux armements et systèmes d’attaque et de défense

® La télémédecine

® L’impression en trois dimensions.

Une recherche rapide permettrait d’en ajouter des dizaines. Des industries en mutation changent notre monde. Mais déterminer celles qui présentent actuellement les meilleurs investissements est un exercice aléatoire. Car des entreprises développent des technologies prometteuses, mais elles ne sont pas encore rentables et ne possèdent pas de ressources financières importantes. Cela en fait des placements risqués.

Pour l’aider à choisir comment il devrait investir dans la catégorie des Incontournables, l’investisseur peut consulter les deux textes suivants :

Ce fondement décrit les critères de sélection applicables à tels titres. On y suggère également (2) secteurs spécifiques dans lesquels on peut bâtir des positions.

2 – Comment investir dans les industries émergentes

L’article décrit différentes façon d’investir dans des titres ou secteurs émergents. Certaines offrent des possibilités de rendement fort intéressantes, à moindre risque.

Quand faut-il modifier le capital alloué aux Incontournables ?

La proportion-cible de la catégorie Incontournables est 20% de la valeur du portefeuille. Ce capital devrait être réparti entre différentes entreprises et secteurs d’activités de telle sorte qu’aucune position individuelle ne compte pour plus de 4% du portefeuille (incluant les fonds communs).

La composition des titres et secteurs de la catégorie Incontournables pourrait être réévaluée lorsque de nouvelles industries démontrent les quatre (4) caractéristiques qui les démarquent (voir ci-haut).

Nous avons donné comme exemple le développement des besoins en matière de cybersécurité, un secteur promu à une croissance exponentielle en raison des menaces et attaques toujours plus fréquentes auxquelles on assiste régulièrement (7).

5 – Les métaux précieux

On ne devrait pas voir les métaux précieux comme un investissement susceptible de produire un rendement. Ils constituent plutôt une police d’assurance en cas de crise financière importante. Ils pourraient compenser une perte de valeur significative qui surviendrait si les marchés financiers devaient s’effondrer et/ou si nous devions assister à un retour important de l’inflation. L’effondrement des marchés et le retour à une forte inflation sont possibles mais personne ne peut en déterminer la probabilité.

Quand faut-il modifier le capital alloué aux métaux précieux ?

Les titres de métaux précieux devraient représenter 5% du portefeuille. Si leur valeur vient à dépasser cette proportion, la partie excédentaire est vendue. Dans le cas contraire, on augmente la positon pour atteindre le pourcentage-cible.

Conclusion

Il est fondamental de baliser les placements dans une structure de portefeuille explicite et permanente qui assure la diversification nécessaire pour optimiser le rendement et minimise le risque à long terme du portefeuille. Ceci requiert d’allouer le capital du portefeuille dans des catégories de titres et des secteurs spécifiques.

Il est possible que des circonstances forcent à en modifier les proportions, voir même la nature le cas échéant.

Cependant, la structure-cible établit déjà un équilibre entre divers types de placements dont on connaît le rôle et l’historique de rendement. Pour cette raison, la nécessité d’apporter des changements majeurs à la structure de référence demeure exceptionnelle.

(1) Pour obtenir des informations complémentaires, consulter le fondement La structure du portefeuille.

(2) L’agence de cotation DBRS qualifie la cote BBB comme adéquate.

(3) Voir Les titres à revenu fixe.

(4) Les éléments qui suivent sont discutés dans le fondement Les titres à dividendes.

(5) Voir Le rendement supérieur des titres à dividendes.

(6) Voir le fondement Les Incontournables.

(7) Voir Comment investir dans la cybersécurité.

FAQ

Comment diversifier le portefeuille de placements ?

Le portefeuille de placements doit être diversifié entre des catégories de placements et des secteurs boursiers idéalement peu corrélés. Une faible corrélation diminue le risque et tend à optimiser le rendement à long terme du portefeuille.

Comment bâtir un portefeuille performant ?

La première étape est d’adopter une structure de portefeuille explicite et permanente. Cette structure spécifie les catégories de titres, les secteurs dans lesquels on investit et la pondération de chaque élément par rapport au portefeuille total.

Comment équilibrer son portefeuille ?

Une bonne façon d’équilibrer le portefeuille de placements est de comparer la répartition de chaque catégorie et secteur du portefeuille actuel avec le pondération prévue dans la structure de référence que l’on a adoptée.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.