L’inflation: une histoire qui revient comme un vieux film

Pendant 20 ans, elle s’est maintenue à moins de 2%. Notre crainte avouée, c’était de tomber en déflation. Là, elle touche tous les secteurs de l’économie. Et la tendance est à la hausse. Est-ce un simple avatar ou une nouvelle réalité ?

_________________________________________________

L’inflation devient le sujet du jour

Dans la seconde moitié de 2021, elle est revenue à la charge sans préavis. On a terminé l’année à 3,4% (1), du jamais vu depuis 30 ans (2). Le mouvement s’accélère en 2022. À fin mars, le taux annuel a bondi à près de 7% (3). Le 22 avril, le président de la Banque fédérale américaine annonce que l’organisme va hausser les taux d’intérêt encore plus rapidement que prévu.

Tout le monde semble d’accord pour affirmer que la hausse des prix de l’énergie et des matières agricoles va faire durer l’inflation plus longtemps que prévu.

Ça rappelle des souvenirs. Mais comme un vieux film, on ne se souvient pas du dénouement.

La question est de savoir comment l’investisseur devrait aborder le problème.

Avant de réagir à la menace de l’inflation, il faut répondre à deux questions :

1 – Quelles en sont les causes ?

2 – Est-ce un phénomène structurel ou conjoncturel ?

Quelles sont les causes de l’inflation ?

L’inflation actuelle est le cumul de 3 causes distinctes :

1 – Une politique monétaire expansionniste

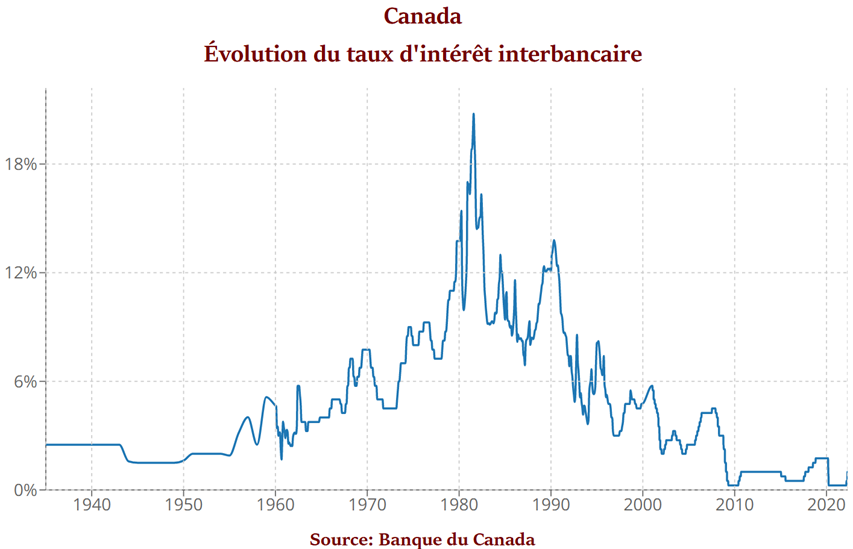

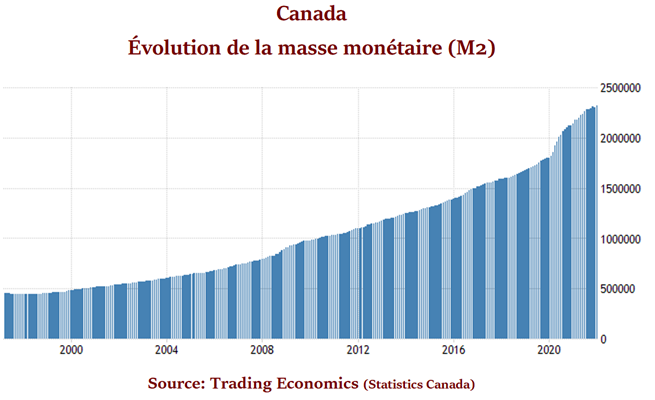

Depuis les 30 dernières années, les banques centrales ont pris des moyens extraordinaires pour faire face à la menace déflationniste. Les graphiques suivants illustrent l’ampleur des mesures prises par la Banque du Canada.

A – Elle a réduit les taux d’intérêt sans interruption:

B – Elle a multiplié la masse monétaire par quatre (4):

La baisse radicale des taux d’intérêt couplée à la hausse vertigineuse de la masse monétaire annonçait l’imminence d’une dévaluation des devises. Qu’à cela ne tienne, les gouvernements avaient décidé que tous les efforts devaient servir à endiguer un seul risque : celui de la déflation.

2 – Une réduction de la capacité de production due à la crise pandémique

À l’échelle mondiale, la réduction de la capacité de production a été ressentie derechef en 2020 lorsque les usines de manufacturiers asiatiques (Chine, Corée du Sud, Taïwan, Viet Nam) ont fermé en tout ou en partie à cause des mesures de santé publique. Ceci a eu une incidence directe sur les économies occidentales.

On a soudain réalisé à quel point la préoccupation de réduire nos coûts de production avec un minimum d’efforts nous avait rendu dépendants des autres pays pour satisfaire des besoins pourtant critiques.

En 2021, la reprise de la production mondiale a tardé (et tarde encore) à se manifester pour deux raisons :

♦ la pénurie de main d’œuvre,

♦ l’incapacité d’expédier les biens dans les délais requis, dû à l’engorgement des ports et la pénurie de conteneurs.

Pour illustrer ce dernier point : en mai 2020, les navires marchands rencontraient les délais de livraison dans une proportion de 75 %. En mai 2021, la proportion était tombée à 39 % (4).

En 2021, les insuffisances des capacités de production ont été exacerbées par une reprise inhabituelle de la demande globale de biens et services qu’ont entraînées la fin des confinements.

En 2022, les difficultés d’approvisionnement s’intensifient, alimentées par la résurgence des mesures de confinement imposées par la Chine.

Tout ceci crée une hausse importante de l’inflation à l’échelle mondiale.

3 – La guerre russo-ukrainienne

La Russie est un important producteur de matières premières. Le gaz naturel russe représente 40 % de l’approvisionnement en gaz de l’Union européenne. La Russie et l’Ukraine exportent 30% de la production mondiale de blé (5). La Russie est un important producteur de métaux de base (aluminium, nickel) et de métaux spécialisés comme le palladium.

Les sanctions économiques des pays de l’Otan ont considérablement nui au commerce de ces biens, ce qui a fait flamber les cours.

L’effet domino de la guerre et des sanctions économiques crée une inflation généralisée de l’ensemble des biens manufacturés.

L’inflation est-elle structurelle ou conjoncturelle ?

Il convient de faire une distinction entre une inflation conjoncturelle et structurelle.

Une inflation conjoncturelle est attribuable à des phénomènes transitoires. La particularité de ces phénomènes est qu’ils ne changent pas les conditions de base qui déterminent l’évolution à long terme de l’économie. Même si on ne peut en estimer la durée, une inflation conjoncturelle est, par définition, temporaire.

Une inflation structurelle est causée par des phénomènes devant perdurer sur de très longues périodes. On considère qu’ils sont de nature permanente. Ces phénomènes modifient durablement 1) le comportement des agents économiques (consommateurs, entreprises) et 2) la nature même des biens et services que l’économie produit.

♦ Les phénomènes conjoncturels

La baisse des taux d’intérêt, l’augmentation de la masse monétaire et la guerre russo-ukrainienne sont des phénomènes conjoncturels de nature inflationniste. Ils sont attribuables à des agissements ou décisions prises par des gouvernements. Ces agissements et décisions peuvent être modifiés, ce qui pourrait altérer sensiblement l’effet des décisions initiales.

On considère que la crise pandémique a principalement des impacts de nature conjoncturelle. À une exception près : les pénuries de main d’œuvre. Ici, les opinions sont partagées. De plus en plus d’experts prétendent que c’est une nouvelle réalité avec laquelle il faudra composer à long terme.

Même si le phénomène est structurel, ses effets seront compensés (en majeure partie) par les gains de productivité des entreprises, un phénomène déflationniste (voir plus bas).

Pour ce qui est de la guerre russo-ukrainienne, il est impossible d’estimer l’étendue et la durée de son impact inflationniste car on ne sait pas quand ni de quelle manière prendront fin les hostilités.

♦ Les phénomènes structurels

Au plan mondial, il existe 2 grandes forces déflationnistes de nature structurelle:

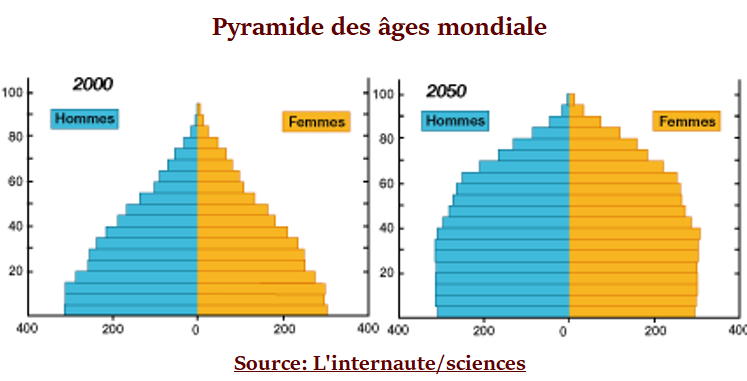

1 – Le vieillissement de la population

Entre 1950 et 2020, les pays développés ont vu l’âge médian de la population passer de 29 ans à 40 ans.

L’allongement de l’espérance de vie couplée à la baisse de la fécondité ont été les principaux moteurs du vieillissement rapide de la population.

Des travaux ont démontré qu’il existe une corrélation négative entre l’inflation et le vieillissement dans les pays développés (6).

Le vieillissement a deux conséquences :

♦ Déclin de la consommation

La consommation est la plus élevée chez les gens âgés de 35 à 50 ans. Au-delà, les besoins diminuent très vite. Or en 2030, les plus de 60 ans représenteront 30 % de la population. Le brutal déclin de la consommation depuis 2009 est une conséquence du vieillissement de la population.

♦ Accroissement de l’épargne

Une population qui vieillit épargne davantage. Cela crée un afflux de liquidités à la recherche de rendement. En retour, cela crée une pression à la baisse sur les taux d’intérêt.

2 – Les gains de productivité des entreprises

Un récent article explique qu’un grand nombre d’entreprises ont fait face à la pandémie en adaptant leurs processus de gestion avec une habileté et une rapidité inégalées. Elles ont réussi le pari sans même avoir eu la chance de s’y préparer.

Cette situation illustre bien que les gains de productivité s’accélèrent lorsque les ressources productives deviennent rares (7).

C’est pourquoi les impacts économiques de la crise pandémique et d’une guerre qui s’éternisent vont inévitablement entraîner une accélération des gains de productivité.

Les marchés financiers ont tendance à l’ignorer, mais les gains de productivité des entreprises ont toujours un effet déflationniste.

♦ Le verdict

L’inflation d’aujourd’hui est de nature conjoncturelle. À l’exception des pénuries de main d’œuvre, elle est attribuable à des événements dont la durée est limitée, de même qu`à des décisions susceptibles d’être modifiées.

On ne peut évaluer la durée ni l’ampleur des retombées la guerre russo-ukrainienne. Chose certaine, elle met en lumière l’extrême dépendance de grands pays vis-à-vis des sources d’approvisionnement de biens vitaux sur lesquelles ils n’exercent aucun contrôle.

Espérons que le prix prohibitif qu’ils paient aujourd’hui va sonner la fin de la récréation. Chaque pays doit absolument reconstruire sa propre capacité de produire les biens essentiels à son développement ou, à défaut, d’en contrôler lui-même l’approvisionnement.

Toutes les initiatives qui iront dans ce sens auront des effets déflationnistes à long terme.

Les phénomènes structurels sont plus importants

L’inflation et la déflation sont deux phénomènes économiques dont l’investisseur doit tenir compte.

Mais, comme plusieurs phénomènes économiques anticipés, personne ne peut en prédire l’ampleur, le calendrier ou la durée (8). Les prévisions constitueront toujours le maillon faible du processus d’investissement.

Cela étant, si on veut faire quelque pronostic d’avenir, il faut donner préséance aux phénomènes structurels.

Dans le cas présent, ces phénomènes suggèrent que notre monde est entré dans une ère déflationniste.

Dans un horizon de rendement à long terme, le portefeuille doit être bâti de manière à faire face à cette réalité. Les deux textes suivants mettent ce constat en perspective:

♦ Les risques liés à l’inflation et la déflation

♦ Un placement pour contrer l’inflation et la déflation

Comment réagir à une inflation conjoncturelle?

Le meilleur moyen de tempérer les risques associés aux conjonctures inflationnistes et déflationnistes est de maintenir une structure de portefeuille explicite et permanente (9).

Ceci dit, une inflation transitoire aussi importante que celle que nous vivons actuellement est susceptible d’entraîner une volatilité élevée du portefeuille.

Or, ce n’est pas tant de la volatilité qu’il faut se méfier, mais de la volatilité extrême.

Pour en mitiger les effets, la presse financière évoque fréquemment le recours à trois types de placements :

♦ L’or

♦ Les cryptomonnaies

♦ Les bons du trésor américains.

Nous reviendrons sur les mérites et démérites de chacun.

_______________________________________________

(1) Inflation (worldwide inflation data)

(2) 2002 est la seule exception, avec une inflation de 3,8%.

(3) Journal de Montréal, 20 avril ‘22

(4) Soit le pourcentage des navires livrant en deça d’un jour de la date prévue (source : Bibliothèque du Parlement, 15 déc ’21).

(5) Blé : la Russie commence à couper le robinet, BFM, 15 mars ’22.

(6) Aging and Deflation from a Fiscal Perspective*, Federal Reserve Bank of Dallas, Nov ’14.

(7) À l’inverse, la faible productivité des dernières décennies peut s’expliquer par le recours aux ressources productives peu dispendieuses des économies émergentes.

(8) Voir La piètre valeur des prédictions boursières

(9) Voir La structure de portefeuille

FAQ

.

Quelles sont les causes de l’inflation ?

L’inflation peut être due à une croissance de la masse monétaire excessive par rapport à celle de l’activité économique. Elle peut aussi être attribuable à un déséquilibre entre demande et la capacité de production de certains biens et services.

.

Pourquoi la déflation est pire que l’inflation ?

La déflation entraîne une diminution de l’activité économique. Elle provoque des réactions attentistes de la part des agents économiques. Elle s’accompagne d’une hausse du chômage, d’une diminution de la consommation en incitant les ménages à reporter leurs décisions d’achats.

.

Quels sont les moyens de lutter contre l’inflation ?

Une façon idéale de lutter contre l’inflation est d’augmenter la productivité des moyens de production. Être en mesure de produire davantage de biens et services sans consentir d’investissement additionnel va permettre de réduire les prix et contribuer à améliorer la rentabilité des entreprises.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.