Quand le carnage va-t-il se terminer?

Les bourses mondiales sont en forte baisse. Aux États-Unis, la baisse accuse même un record historique pour la période écoulée. Loin de s’améliorer, la situation empire depuis la mi-avril.

Avec l’avalanche quotidienne de mauvaises nouvelles, on se demande quand le carnage va se terminer. Et surtout, quoi faire en attendant.

______________________________________________________________________

.

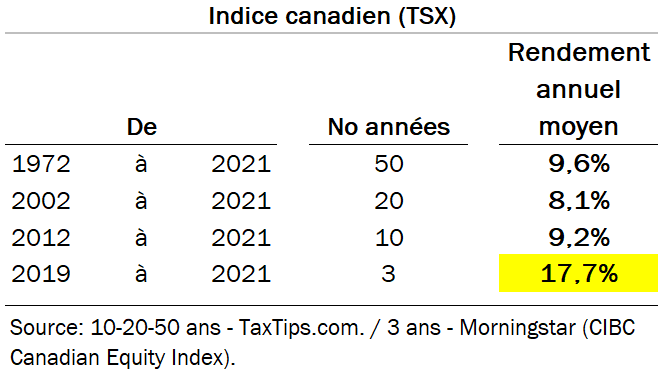

À ce jour en 2022, les bourses américaine (S&P 500) et canadienne (TSX) sont en perte de 18,7% et 4,2% respectivement.

Pour savoir comment réagir dans le présent contexte, il faut tenir compte de sept éléments:

.

1 – Le retour aux moyennes historiques

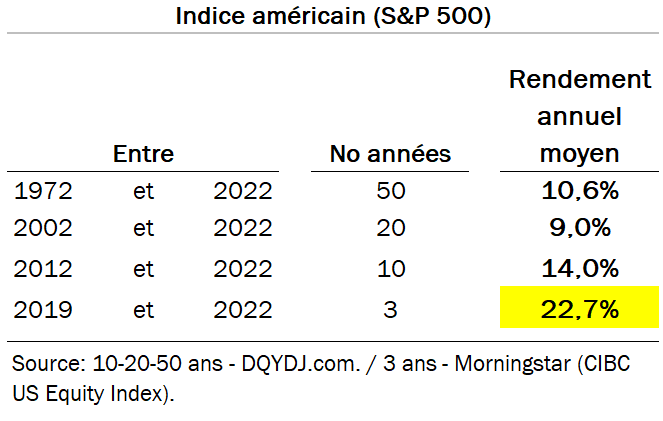

À long terme, les marchés boursiers produisent des rendements annuels de l’ordre de 8 à 10%.

Les rendements des 3 dernières années ont été plus du double. La situation est encore plus extrême aux États-Unis. Une des causes a été le rendement des grandes sociétés technologiques. La plupart ont dégagé des rendements annuels supérieurs à 20%.

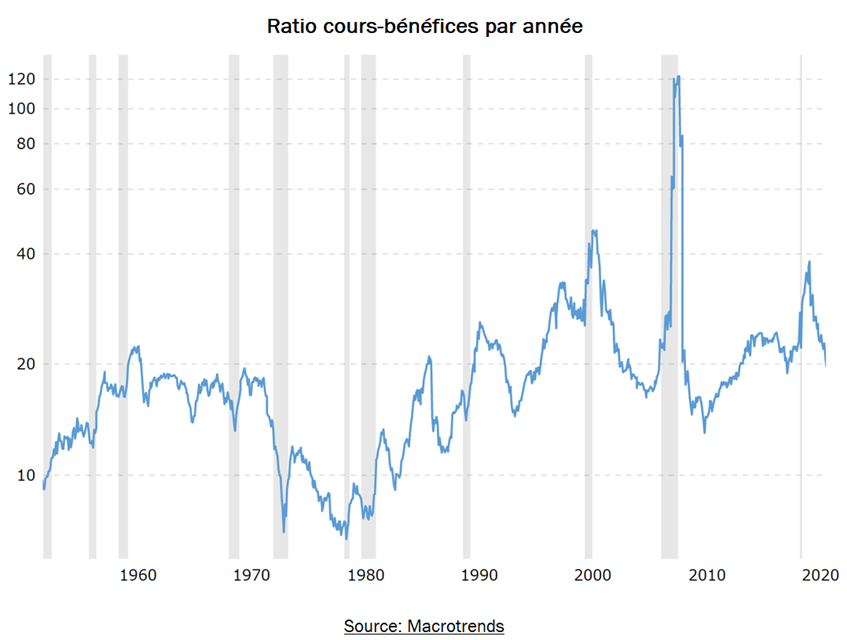

D’autre part, ces rendements boursiers exceptionnels ont entraîné une augmentation du ratio cours-bénéfice*. Historiquement, le ratio moyen de la bourse se situait autour de 15. À fin décembre 2021, il était supérieur à 23.

Au 22 mai, il est revenu à 19,7 (1).

L’histoire démontre que la valeur intrinsèque des actions augmente avec le temps en raison de la croissance des bénéfices et des dividendes. Mais quand les rendements boursiers dépassent les rendements des bénéfices et dividendes de façon significative, le marché revient à ses moyennes historiques.

Pour cette raison, il est normal que les rendements exceptionnels de certaines années soient suivis par des rendements médiocres lors des années suivantes.

.

2 – La peur domine les marchés boursiers

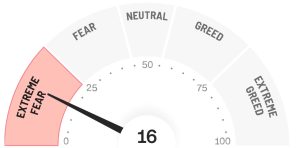

Le Fear & Greed Index (FGI) (2) est un indice qui évalue le sentiment qui prévaut au sein des investisseurs.

L’indice FGI a été développé par le réseau CNN Money. Il indique dans quelle mesure les investisseurs sont animés par la peur ou la cupidité à une date précise.

Il est publié à chaque jour. En date du 26 mai 2022, il se présente ainsi :

Un sentiment de peur extrême existe lorsque l’indice tombe sous le seuil de 20. À plus de 80, l’indice suggère un niveau d’extrême cupidité.

Ainsi, lorsque l’indice s’approche du niveau de peur extrême, cela présente une opportunité d’acheter des titres à rabais.

Investir à la bourse lorsque les marchés baissent et que la majorité des investisseurs capitulent est un comportement contre-nature.

Mais si on évalue correctement la valeur intrinsèque* des titres et qu’on maintient une structure de portefeuille équilibrée, ce peut être une stratégie fort profitable.

.

3 – Les gestionnaires de fonds conservent des liquidités excédentaires

La hausse significative des rendements obligataires en 2022 a réduit l’attrait des investissements plus risqués. De plus, on s’attend que la banque centrale américaine annonce des hausses additionnelles de taux d’intérêt. Ceci a amené les investisseurs à vendre leurs titres boursiers, causant une baisse significative des cours.

En conséquence, les liquidités détenues par les plus importants gestionnaires de fonds dépassent maintenant 6% (3). Il s’agit du plus haut niveau d’encaisse depuis les attentats du 11 septembre, il y a 21 ans.

Le fait que les gestionnaires de fonds maintiennent des niveaux records de liquidités est un facteur rassurant pour les investisseurs. Cela ne règle en rien les causes des incertitudes économiques. Mais de telles liquidités réduisent le risque d’autres baisses brutales des cours et créent des opportunités d’acheter des titres à rabais.

.

4 – L’économie mondiale continuera de répondre aux besoins des populations

Le taux de croissance de la population mondiale était de 2,1% dans les années 1970. Aujourd’hui, ce taux n’est que d’environ 1%. La population mondiale devrait arrêter de croître d’ici 40 ans (4).

Il reste que l’économie mondiale va continuer d’exister et de croître pour répondre aux besoins de cette population. Les entreprises vont continuer de produire les biens et services que cette population consomme (5). Elles continueront de faire des profits et de procurer des rendements à leurs actionnaires.

.

5 – Les probabilités de perte sur un horizon de 10 ans sont minimales

Entre janvier 1971 et décembre 2021 (50 ans), si vous aviez choisi d’investir pour une année au hasard sur le marché américain, vous auriez obtenu un rendement positif dans 73% des cas. Si vous aviez investi pour n’importe quelle période de 10 ans, vos probabilités de succès auraient été de 95%. Une statistique similaire est aussi valable pour tout le siècle précédent.

.

6 – Les titres à dividendes offrent un rendement minimum en période sombre

En Amérique du Nord, la culture des entreprises qui paient régulièrement des dividendes a toujours favorisé les investisseurs. En cas de crise, à moins que cela ne soit absolument nécessaire, les dirigeants font tout pour éviter de réduire leur dividende. Dans la plupart des crises boursières antérieures, la majorité des entreprises ont continué de verser leurs dividendes.

D’une part, on observe que les dividendes ont tendance à baisser nettement moins que le cours des actions. D’autre part, les récessions sont une occasion pour les investisseurs de continuer à engranger, voire à augmenter, le rendement à long terme de leurs investissements boursiers. Notamment en achetant à rabais des titres à dividendes.

.

7 – Une structure de portefeuille explicite optimise les probabilités de succès

Trois (3) facteurs psychologiques causent la sous-performance des portefeuilles boursiers (6).

Le recours à une structure de portefeuille explicite est la solution pour s’en prémunir. C’est l’outil qui procure la discipline requise pour optimiser le rendement et minimiser le risque du portefeuille.

Celui qui gère ses placements dans le cadre d’une structure de portefeuille explicite évite de prendre des décisions inspirées par des facteurs psychologiques, guidé par des présomptions fondées sur la peur et la cupidité.

.

De tout ceci, deux constats ressortent:

® La bourse offre un rapport risque-rendement plus intéressant que ce que les bavardages ambiants laissent supposer.

® Les émotions prévalent à court terme. Les données fondamentales prévalent à long terme.

______________________________________________________________________

Conclusion

Il faut en prendre note une fois pour toutes : nul ne peut prédire l’avenir.

Les prédictions ont toujours été le maillon faible de l’investissement boursier. Pour des périodes inférieures à dix ans, aucun expert n’a jamais été capable de prévoir le comportement des marchés boursiers avec la régularité et la précision qui rendraient ses conjectures utiles (7). Ceux qui prétendent prévoir l’avenir sont des charlatans.

Sachant cela, la meilleure alternative est démesurément simple. Elle se résume à :

♦ ignorer les scénarios de catastrophe,

♦ maintenir un portefeuille cadré dans une structure explicite (8) (composée à 65% de titres à dividendes),

♦ conserver un horizon de rendement minimum de 10 ans.

***

Depuis 1920, la bourse américaine a connu 21 marchés baissiers (9). Chacun a été suivi de remontées spectaculaires.

Comme Warren Buffett l’a souligné, il n’a jamais été payant de parier contre les entreprises américaines au cours des deux derniers siècles.

Il n’y a aucune bonne raison de commencer maintenant.

______________________________________________________________________

(1) Source: S&P 500 PE Ratio by Year, Multpl.com

(2) Un indice pour savoir si c’est le temps d’investir

(3) Basé sur un sondage auprès de 288 professionnels gérant des actifs de 833 milliards de dollars (Financial Times, 18 mai ’22).

(4) Quand la population mondiale va-t-elle commencer à diminuer?, InfoBref, 14 mai ’22.

(5) Certes, la richesse n’est pas distribuée équitablement. On peut réduire les écarts de richesse en commençant par des choses simples. Voir La bourse: un outil pour réduire les écarts de richesse

(6) Pourquoi l’investisseur a un rendement inférieur au marché

(7) Lire : La piètre valeur des prédictions boursières et Prédire le marché : un exercice passionnant et inutile

(8) Voir La structure de portefeuille.

(9) Who’s afraid of the big bad bear, Liberty through Wealth, 11 may ’22.

FAQ

.

Comment investir dans un marché baissier ?

Si on est en mesure de maintenir un horizon de rendement de 10 ans, il convient de garder son capital investi dans le cadre d’une structure de portefeuille explicite et diversifiée. La majorité des titres détenus devraient être des titres à dividendes.

.

Comment va évoluer la bourse en 2022?

Le risque d’avoir un recul boursier en 2022 est élevé, surtout pour la bourse américaine. Cela peut créer des opportunités d’acheter à rabais les titres de sociétés rentables et bien capitalisées.

.

Quelles ont les meilleures actions à dividendes ?

Les meilleures actions sont celles d’entreprises rentables dont 1) le dividende procure un rendement supérieur à 4%, 2) le taux de distribution* est inférieur à 70%, 3) le dividende augmente d’au moins 5% à chaque année.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.