La baisse des marchés : une occasion en or

À écouter les commentaires de tous et chacun sur l’état de la bourse, on réalise que la plupart des gens ne comprennent pas pourquoi les marchés fluctuent. Une baisse des cours présente souvent plus d’opportunités d’achat que de raisons de vendre.

__________________________________________________________

À quoi correspond la cote boursière d’une action?

La cote boursière d’une action correspond au dernier prix unitaire auquel l’action a été transigée sur le parquet boursier. Dans le cas de titres dont le volume transigé est faible, la cote sera égale au prix unitaire offert par un acheteur.

Pourquoi les marchés boursiers montent ou baissent?

La bourse ne baisse pas parce que les nouvelles économiques sont mauvaises. La bourse baisse parce qu’il y a davantage de vendeurs que d’acheteurs. Même chose à l’inverse si le prix monte.

Il faut faire la distinction entre les indices boursiers et les titres individuels.

1 – Les indices

Les principaux indices boursiers (S&P 500 et TSX) sont composés de plusieurs centaines de titres. Les fluctuations des indices peuvent être dues à un nombre limité de titres importants. Elles peuvent aussi être généralisées.

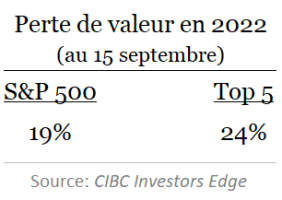

En 2022, la baisse du marché américain est généralisée, mais elle est amplifiée par les baisses de valeur des titres d’entreprises technologiques, notamment des 5 capitalisations les plus importantes, soit Apple, Microsoft, Alphabet, Amazon, Tesla (Top 5) :

Généralement, lorsque les indices fluctuent de manière significative, c’est parce que des investisseurs importants achètent ou vendent massivement en réaction à des phénomènes qu’ils jugent susceptibles d’affecter l’ensemble des valeurs boursières. Ceci entraîne un mouvement de foule, dans lequel les investisseurs amateurs imitent les comportements de la majorité.

Dans le jargon boursier, l’acronyme FOMO (1) désigne ce type de réaction, causée par une anxiété liée à la peur de rester à l’écart des autres.

2 – Les titres boursiers individuels

Le même raisonnement s’applique aux titres individuels. Sauf qu’il est plus facile d’évaluer le bien-fondé d’une baisse ou d’une hausse du cours d’une action que celles d’un indice composé de centaines de titres!

Que le prix d’un titre baisse ou monte n’est pas important.

Ce qui importe, c’est la raison pour laquelle le prix fluctue.

Si la baisse de prix n’affecte pas la valeur intrinsèque* du titre, il n’y a pas de raison de s’en départir. Quand son prix baisse concurremment à une baisse généralisée du marché (i.e. de l’indice), ce peut même être une excellente occasion d’augmenter sa position. Inversement, si le prix du titre vient à dépasser sa valeur intrinsèque, il y a lieu de s’en départir.

Il ne faut jamais « sortir » du marché

La bourse est le moyen le plus simple de faire de l’argent à long terme. Aussi, l’histoire démontre qu’il ne faut jamais sortir du marché, moyennant certaines conditions :

1 – Conserver un horizon de rendement de 10 ans

Sur de courtes périodes (i.e. moins de 3 ans), la bourse tend à être très volatile. C’est pourquoi, il faut prendre du recul et considérer son évolution sur de longues périodes.

La probabilité d’obtenir un rendement positif sur un horizon de 1 an est de 73%. Mais, sur un horizon de 10 ans, la probabilité grimpe à 95% (2).

On devrait éviter de mettre à la bourse des fonds destinés à répondre à des besoins financiers au cours des 10 prochaines années.

2 – Investir dans le cadre d’une structure de portefeuille explicite et permanente (3).

La structure PORTEFEUILLE 101 a pour objectif de bâtir un portefeuille qui produise un rendement à long terme supérieur aux indices de référence, tout en minimisant le risque de perte financières.

Sauf circonstances exceptionnelles, la structure s’applique peu importe les conditions du marché.

3 – S’assurer que la valeur intrinsèque* des titres excède leur valeur boursière (4).

Détenir des actions d’une entreprise, c’est être propriétaire d’une quote-part de cette dernière.

La valeur d’une entreprise dépend de sa capacité à produire des bénéfices sur une base continue. Dans le domaine boursier (qui exclut le marché obligataire), les seuls actifs ayant une valeur intrinsèque* sont les actions d’entreprises qui sont rentables sur une base continue.

Pourquoi une baisse des marchés est une bonne nouvelle?

La question est de savoir si, oui ou non, vous êtes un investisseur.

L’amateur de hamburgers se réjouit lorsqu’on annonce une baisse du prix de la viande hachée. S’il y a de la place dans son frigo, il en profite pour faire des réserves.

Il en est ainsi à la bourse. Un investisseur est un acheteur. Il sait que les baisses boursières présentent des occasions d’achat.

Celui qui se désole de voir son portefeuille perdre de la valeur à cause d’une baisse des marchés considère son portefeuille comme un capital statique. C’est le petit cochon de son enfance dans lequel on lui a dit de déposer ses sous (voir Initier son enfant à la bourse).

Le petit cochon ne produit aucun rendement. Sa seule utilité est de protéger le capital accumulé.

Il faut plutôt voir le portefeuille de placements comme une usine à fabriquer de l’argent.

L’exemple de Warren Buffett

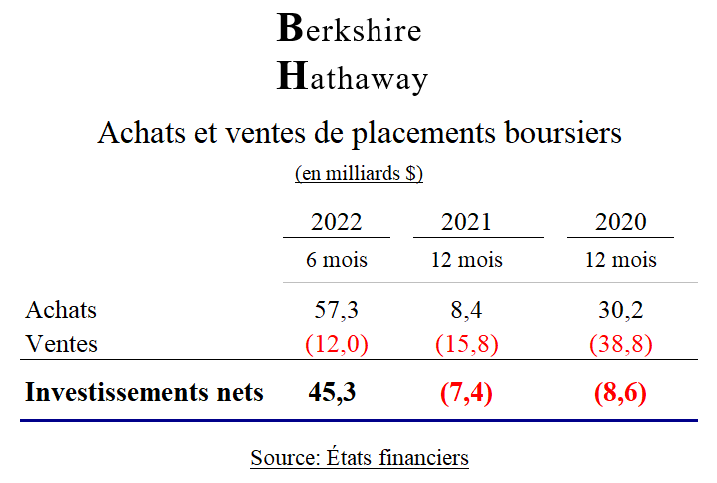

Fidèle à ses principes, le réputé investisseur Warren Buffett a encore une fois démontré sa propension à agir à contre-courant de la foule. Vendre quand la foule achète; acheter quand la foule vend.

Alors que les marchés atteignaient des niveaux records en 2020 et 2021, sa société Berkshire Hathaway procédait à des ventes nettes de titres pour $16 milliards. En 2022, les derniers états financiers disponibles indiquent qu’au cours des 6 premiers mois, Berkshire a effectué des achats nets de $45 milliards!

Profiter des baisses de marché pour accumuler des titres de qualité

Un dicton suggère d’acheter au son du canon et vendre au son du clairon. Acheter le titre dont tous veulent se départir et vendre celui qui fait l’objet d’un optimisme bruyant.

Bon nombre d’investisseurs font le contraire. Ils sont toujours en retard. Ils achètent les stocks les plus populaires (dont les prix ont monté) et vendent ceux qui ont baissé, ayant déjà été largués par des investisseurs mieux informés.

La façon dont la majorité des investisseurs transige un titre n’est pas une information utile. Seuls les critères d’évaluation reconnus (5) sont importants.

Quand la bourse baisse, les titres à dividendes sont favoris

Nombre d’études ont démontré que les titres à hauts dividendes ont les meilleurs rendements historiques, avec un coefficient de risque moins élevé (6).

Mais un fait est intéressant, Lorsque leur valeur boursière baisse, le rendement du dividende augmente proportionnellement. C’est pourquoi, quand les marchés sont déprimés, les titres à dividendes présentent un intérêt particulier. D’où l’opportunité d’augmenter la position dans ces titres.

Le seul élément important est de savoir si le dividende sera maintenu.

Rien n’est garanti, mais des indicateurs-clés vont donner une bonne idée de la situation. Ainsi, il y a de bonnes chances que le dividende soit maintenu si :

♦ le taux de distribution du dividende* est inférieur à 70%,

♦ l’entreprise verse un dividende depuis au moins 10 ans,

♦ l’entreprise augmente son dividende annuellement depuis plusieurs années,

♦ les résultats financiers sont stables ou en augmentation,

♦ le taux d’endettement* de l’entreprise est faible.

Pour être en mesure d’évaluer un titre à dividende, consulter le fondement Évaluer les titres à dividendes.

Des enseignements tirés de la crise boursière de 2008

L’histoire nous enseigne que toutes les crises boursières ont connu leur terme. Des reprises marquantes ont toujours suivi. La débâcle de 2008 est un exemple frappant.

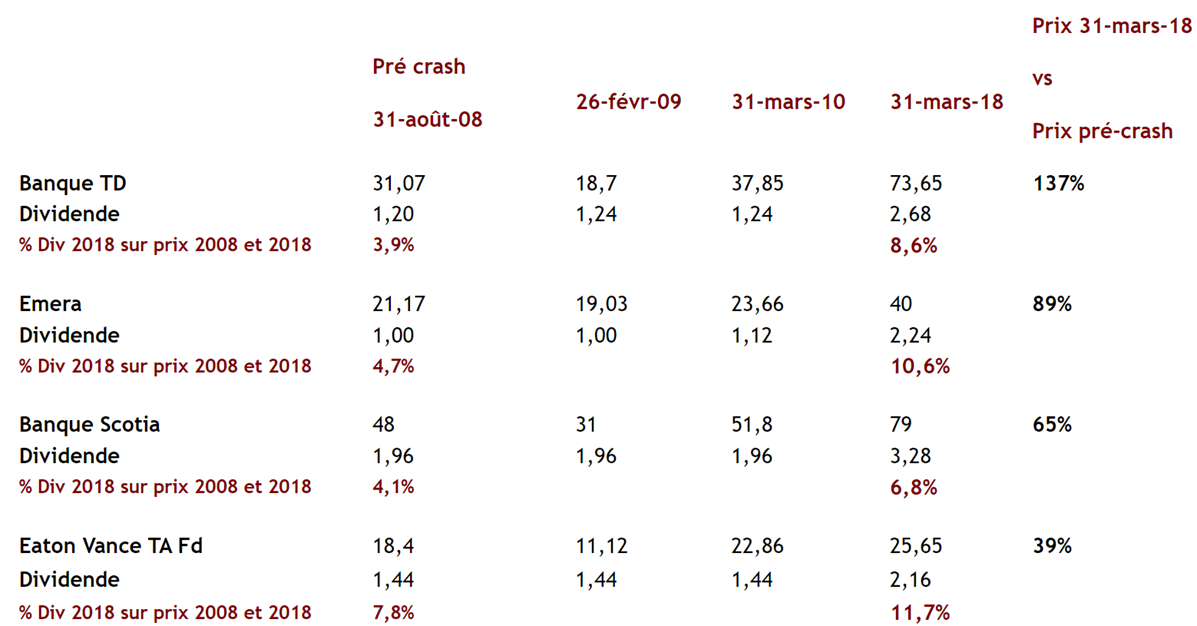

Suite à la faillite de Lehman Brothers (7), l’indice S&P 500 avait perdu plus de 7% dans la seule journée du 29 septembre 2008. En mars 2009, l’indice subissait une nouvelle baisse de… 37%!

Or, un an plus tard (31 mars 2010), le S&P avait regagné son niveau d’avant crise. Plusieurs investisseurs qui avaient vendu leurs titres lors de la crise n’étaient toujours pas revenu dans le marché… Mais les quelques-uns qui avaient profité de la chute brutale des cours pour acquérir des titres à rabais ont réalisé des rendements exceptionnels !

Ceux qui avaient conservé leurs titres à dividendes ont, pour la plupart, continué de percevoir leurs dividendes tout le temps qu’aura duré la crise. Ce faisant, ils n’ont subi aucune perte.

Pour illustrer ceci, voyons comment certains titres nord-américains connus se sont comportés au cours des années :

Constats :

◆ Les titres ont maintenu leurs dividendes au cours du crash. Aucune perte de rendement pour les actionnaires.

◆ Moins de 2 ans après la débâcle, les titres boursiers avaient repris leur valeur avant crash.

◆ La valeur des titres a augmenté au cours des 10 années subséquentes. Dans plusieurs cas, cette valeur a doublé.

◆ Le rendement des dividendes sur le prix avant crash des titres a augmenté de 30% à 50%.

Conclusion

Aujourd’hui, conséquence de la forte chute des indices en 2022, les marchés boursiers paraissent moins chers qu’ils ne l’ont été au cours des dernières années. En date du 20 septembre ’22, le rapport cours-bénéfice de l’indice S&P 500 s’élève à 19,5, une baisse marquée par rapport à 24,9 à fin 2021 et 38,2 à fin 2020 (8).

Cela étant, il faut tenir compte que la hausse des taux d’intérêt justifie en partie la baisse des valorisations boursières.

Mais la question revient sans cesse : les marchés vont-ils monter ou baisser au cours des prochains mois ?

Bien malin est celui qui croit savoir. Personne n’est capable de prévoir le comportement de la bourse (9).

Une façon idéale de profiter des aubaines qui découlent d’une crise boursière est d’investir dans des titres à dividendes qui satisfont à des critères d’évaluation éprouvés, dans le cadre d’une structure de portefeuille explicite et permanente.

__________________________________________________________

(1) Fear of Missing Out

(2) Voir Le temps : paramètre de rendement le plus important

(3) Voir La structure de portefeuille

(4) Voir Le meilleur actif à détenir

(5) Voir Choisir et évaluer un titre

(6) Voir Le rendement supérieur des titres à dividendes

(7) Lehman Brothers était une importante banque d’investissement américaine. Sa faillite a précipité la crise boursière de 2008.

(8) Source : Macrotrends

(9) Voir Prédire le marché : un exercice passionnant et inutile.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.