Quel est l’héritage financier à transmettre?

Quand on aborde la gestion des finances personnelles, la génération Z avoue que plusieurs questions sont sans réponse.

Pour les parents, qu’est-ce qui est le plus important? Laisser un héritage financier à son enfant ou lui transmettre les compétences pour faire fructifier son argent intelligemment?

Sécurité financière : les enfants doivent-ils compter sur un héritage?

Selon une enquête réalisée par HSBC, l’américain moyen s’attend à léguer un héritage de $177,000 (1). Au Québec, ce serait $215,000 (2). Les enfants en sont généralement les principaux bénéficiaires. Il est important de considérer qu’on parle ici de moyennes et non de médianes. Étant donné les importants écarts de richesse, il est certain que les héritages médians sont plus bas.

Comme parents, il est normal de vouloir contribuer à la sécurité et au bien-être de son enfant au-delà de notre propre existence. C’est le résultat tangible des efforts d’une vie qui se perpétuera en quelque sorte en lui.

Mais les chiffres le démontrent: la plupart des enfants ne sauront vivre de l’héritage financier reçu de leurs parents.

Que pense la génération Z des questions financières?

La génération Z (qu’on appelle aussi les Zoomers), ce sont les enfants nés depuis l’an 2000. Elle suit la cohorte des Milléniaux (3).

Une enquête (2019) réalisée auprès de 545 étudiants âgés de 18-19 ans (4) révèle ce qui suit :

® 51% craignent que des problèmes financiers les empêchent de réaliser les choses auxquelles ils rêvent,

® 43% aimeraient apprendre à mieux gérer leur argent,

® 47% déclarent que plusieurs questions relatives à la gestion de l’argent sont sans réponse,

® 76% affirment que des cours en gestion financière devrait être obligatoires durant les études secondaires.

D’autre part, dans une étude réalisée pour le compte du cabinet T. Rowe Price (5), 76% des enfants disent que les parents les rendent confus lorsqu’ils leur parlent d’argent!

Transmettre les valeurs liées à l’argent

C’est dans l’enfance qu’on développe les attitudes fondamentales qui guideront nos comportements futurs. Ainsi, les parents jouent un rôle essentiel pour transmettre les valeurs liées à l’argent. Ils ont la tâche d’aider l’enfant à développer sa capacité d’assimiler les concepts financiers de base, incluant notamment la capacité de gérer le risque et le rendement.

L’important est de commencer tôt à transmettre cet enseignement (4).

On véhicule des idées préconçues

Pourquoi les parents n’enseignent pas à leur enfant comment accumuler, gérer et faire fructifier son argent?

Parce que plusieurs ne savent pas comment faire. Ainsi, 44% des parents sont extrêmement réticents à aborder les questions d’argent avec leurs enfants (5). Certains ont toutes sortes d’idées préconçues quant au rapport des enfants avec l’argent. Par exemple :

® 25% des Baby-Boomers et la moitié des gens de 70 ans+ croient leur enfant incapable de gérer son argent correctement avant l’âge de 40 ans (6).

® Près de 80% d’individus fortunés sondés par U.S. Trust (7) croient que les membres de la génération suivante n’ont pas la capacité de gérer leur héritage de manière responsable.

® Plusieurs croient que le fait de cacher sa fortune à son enfant va l’encourager à travailler plus fort pour gagner sa vie.

® Certains prétendent qu’initier son enfant à l’investissement va lui inculquer la cupidité et l’égoïsme.

On comprend que de telles idées puissent encore circuler quand on sait que 51% des gens croient qu’investir à la bourse équivaut à jouer au casino.

On transmet les valeurs qu’on nous a inculquées.

Les résultats…

® 73% des parents ne parlent pas régulièrement d’argent à leur enfant (8),

® 83% des parents ne s’estiment pas compétents pour lui parler d’investissements,

® La Génération Y investit peu et se sent désemparée face à l’investissement boursier (9).

Devenus adultes, plusieurs ne veulent pas ou ne s’estiment pas compétents pour gérer leur capital. Ils restent convaincus qu’investir à la bourse est une affaire d’experts.

Alors soit ils:

® confient leur capital à des gestionnaires dont ils se sentent incapables de juger si ceux-ci font un bon travail,

® évitent d’investir,

® se mettent à transiger sans savoir ce qu’ils font, sous l’influence de modes véhiculées sur les réseaux sociaux.

Dans les 2 premiers cas, ils préparent leur enfant à faire de même. Dans le 3e cas, ils gaspillent leur argent, réalisant rapidement que transiger des titres boursiers avec succès n’est pas comme jouer à des jeux vidéos.

Comment se surprendre que depuis 20 ans, le rendement des petits investisseurs soit d’à peine plus que 50% du rendement de la bourse canadienne?

La responsabilité des parents et de l’école

Il est aussi important d’enseigner à son enfant à prendre soin de sa santé financière que de sa santé physique.

Deux constats :

® L’école est plus mal pourvue en matière de littératie financière qu’en matière de santé physique.

® On ne peut s’attendre que tous les parents aient les connaissances pour initier leur enfant à l’investissement. Pas plus que d’avoir les connaissances en santé physique.

Aller chercher de l’aide

Comme pour toute autre compétence que l’on n’a pas, il faut demander l’aide de gens qui savent.

Pour apprendre, rien ne vaut un bon coach. Pour guider, pour expliquer. Surtout, pour donner confiance. On ne parle pas de courtiers ou de gestionnaires rémunérés. Leur but n’est pas d’enseigner, c’est de gérer. On ne parle pas non plus de boîtes qui enseignent les stratégies techniques.

À défaut de connaître un bon coach en la matière, on peut contacter une organisation comme L’ACTIF, un réseau coopératif dédié à l’éducation financière.

On peut aussi en référer à PORTEFEUILLE 101 dont le but est d’aider l’épargnant à devenir investisseur et d’aider celui qui investit déjà à devenir meilleur.

PORTEFEUILLE 101 ne recommande pas de titres boursiers. Des centaines, voire des milliers, de sites de gestionnaires et de conseillers le font déjà.

Son objectif est de transmettre les valeurs et les comportements qui vont permettre à une personne de devenir responsable de la gestion de ses finances. Ce qui veut dire:

® comprendre comment son capital doit être géré;

® arrêter de croire que la bourse est un milieu complexe et dangereux;

® être en mesure de juger si les experts à qui il confie son argent méritent les frais qu’ils lui chargent.

Transmettre les quatre (4) secrets

Il y a quatre (4) principes à transmettre. Des principes qui permettent de tirer le meilleur rendement de son capital, sans que cela n’exige de connaissances étendues.

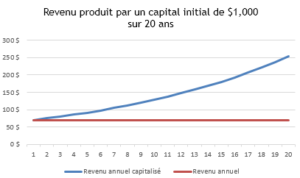

1 – Le pouvoir de la capitalisation

Einstein disait “L’intérêt composé est la 8e merveille de l’univers. Celui qui le comprend le gagne. Celui qui l’ignore, le paie ”. C’est le temps qui fait que l’argent travaille pour nous. Et les résultats sont exponentiels à cause du phénomène de capitalisation* :

Plus tôt on commence à investir, plus longtemps on fait travailler notre capital, plus le rendement s’accélère, sans limite.

2 – Investir à long terme diminue la probabilité de perdre

À la bourse, le temps est le paramètre de rendement le plus important. Et le passage du temps diminue le risque de perdre. Au cours des 70 dernières années, un investissement dans l’indice boursier canadien pour n’importe quelle période de 10 ans n’a jamais connu de rendement négatif.

3 – L’important est de protéger le rendement du capital

Un rendement nul ou médiocre sur le capital investi équivaut à une perte de capital. Ainsi, un capital de 1,000$ investi en 2008 dans des bons du trésor* canadiens vaudrait 1,050$ en 2018. Le même montant investi dans l’indice de la bourse canadienne vaudrait 2,160$. S’il avait été investi dans l’indice américain S&P 500, il vaudrait 3,700$. On passe du simple au triple, voire au quadruple!

4 – La bourse est le véhicule financier le plus rentable

Sur de longues périodes, le rendement annuel de la bourse canadienne dépasse 8%. Pour la majorité des investisseurs, acquérir des titres boursiers dans le cadre d’une structure de portefeuille explicite procure un rendement à long terme supérieur à toute autre forme d’investissement. Ceci est particulièrement vrai quand on tient compte que les connaissances de base requises sont accessibles et que la gestion d’un portefeuille exige peu de temps. Voir Contexte.

(1) L’atout des Milléniaux ; La génération Y et la bourse.

(2) Generation Z Keen on Learning About Personal Finance and Credit, Experian, September 2019.

(3) Parents Are Likely To Pass Down Good And Bad Financial Habits To Their Kids, T. Rowe Price, March 2017.

(4) Voir Initier son enfant à la bourse

(5) Parents Are Likely To Pass Down Good And Bad Financial Habits To Their Kids, T. Rowe Price, March 2017.

(6) Des milliards $ pour les boomers, Journal de Québec, Juin ’16.

(7) 2018 Insights on Wealth and Worth, U.S. Trust, June 2018.

(8) CIBC : étude des besoins des consommateurs et conseils. Sondage mené en septembre 2018 auprès de 1047 parents canadiens.

(9) Voir La Génération Y et la bourse.

FAQ

Comment parler d’argent avec de jeunes enfants ?

Les parents doivent toujours aborder les questions d’argent de façon positive. On peut intégrer la notion d’argent dans des jeux qui permettent à l’enfant de visualiser que des choses qui l’entourent ont un coût, en même temps qu’une valeur.

Comment faire comprendre la valeur de l’argent ?

Il faut expliquer que l’argent est un allié qu’on doit mettre à son service. Au lieu de donner un petit cochon qui encourage à épargner mais pas à investir, on ouvre un compte de courtage dans lequel on montre à l’enfant comment déposer et investir l’argent qu’il reçoit.

Comment apprendre à bien gérer son argent ?

Une des premières choses est d’apprendre à mesurer l’impact financier de nos décisions (10). C’est ainsi qu’on développe l’habileté d’investir plutôt que de dépenser. À mesurer la valeur qu’on reçoit en contrepartie de ce qu’on débourse.

(10) Voir Mesurer l’impact financier de nos décisions.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.