Pourquoi investir dans les petites entreprises?

À long terme, les petites entreprises affichent des rendements boursiers supérieurs à ceux des grandes entreprises. Mais ces rendements sont beaucoup plus volatils. Toutefois, il y des façons d’y investir en minimisant le risque qui y est associé.

__________________________________________________________

Que disent les données historiques de risque et de rendement?

Des études réalisées par différents chercheurs et portant sur différentes périodes arrivent à la même conclusion : les entreprises ayant une capitalisation boursière inférieure à 2 milliards $ ont dégagé des rendements annuels supérieurs à celui des grandes entreprises :

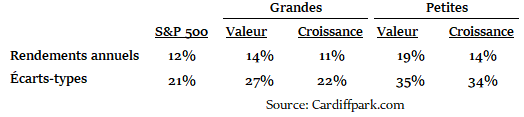

Les professeurs Eugene Fama et Kenneth French (prix Nobel) ont analysé les rendements et la volatilité des titres d’entreprises américaines cotées en bourse, selon deux paramètres : la taille (petite et grande) et le type (valeur et croissance) pour la période 1927 à 2010 :

Une autre étude, portant sur la période 1972 à 2020 (1), établit le rendement annuel des petites entreprises à 11,9%, comparé à 10,8% pour les grandes entreprises . L’écart de rendement annuel, soit 1,1% est moins élevé que dans l’étude de Fama et French qui porte sur une période beaucoup plus longue. Il reste qu’un écart annuel de 1,1% représente des sommes substantielles lorsque le rendement se compose sur plusieurs années.

__________________________________________________________

Pourquoi les petites entreprises ont des rendements supérieurs?

Des raisons expliquent que les petites entreprises affichent de meilleurs rendements :

1 – Le potentiel de rendement est supérieur

Les petites entreprises ont un potentiel de rendement globalement supérieur à celui des grandes entreprises car elles sont souvent positionnées sur des marchés de niche. De plus, comme leurs revenus et leurs marchés sont peu importants au départ, il y a de bonnes chances que tout développement de leurs affaires ait un impact significatif sur leur croissance et leur rentabilité.

2 – Elles sont plus flexibles

Au contraire des grandes entreprises, les petites entreprises opèrent avec moins de bureaucratie ; elles ont des structures de gestion allégées qui permettent une prise de décision rapide. Ainsi, elles ont une meilleure capacité d’adaptation aux exigences de leur environnement.

3 – Les petites entreprises sont moins suivies par la presse financière

Les analystes financiers s’intéressent davantage aux grandes capitalisations, car ce sont ces titres qui rapportent le plus d’honoraires de toutes sortes aux firmes de courtage et aux banques d’affaires (frais transactionnels, honoraires de financement, etc.). Il y a peu d’argent à faire avec les petites capitalisations. Aussi, l’absence de commentaires et d’évaluation de titres par la presse financière fait que les investisseurs disposent d’informations plus limitées sur les petites capitalisations. En conséquence, elles ont tendance à être sous-évaluées.

__________________________________________________________

Investir dans des petites entreprises est-il vraiment plus risqué?

L’indice S&P 500 inclut les 500 capitalisations boursières les plus importantes. Six (6) entreprises (Facebook, Amazon, Apple, Microsoft, Alphabet et Tesla) dominent l’indice américain. Elles représentent 1,2% du nombre et 24% de la capitalisation totale. En 2020, ces super entreprises ont réalisé un rendement moyen de 110% (2)! C’est la raison pour laquelle, le rendement du S&P 500 a atteint 18,4%. Excluant le rendement de ces 6 entreprises, le rendement de l’indice est environ 4%!

En comparaison, l’indice Russell 2000, composé de 1,957 petites entreprises, a eu un rendement de 20,4%. Les 22 plus grandes capitalisations (1,2% du nombre) ne représentent que 8% de la capitalisation totale.

Ces chiffres suggèrent que l’indice des grandes entreprises (S&P 500) est fortement dépendant d’un très petit nombre de titres, alors que le rendement de l’indice Russell 2000 est réparti sur un grand nombre d’entreprises.

En conséquence, l’univers des petites entreprises présente une meilleure diversification, ce qui contribue à diminuer son niveau de risque global.

__________________________________________________________

Est-ce le temps d’investir dans les petites entreprises?

Celui qui investit avec un horizon à long terme ne se préoccupe pas de savoir si c’est le temps d’investir. Il se focalise davantage sur les tendances historiques et les données fondamentales.

Cela dit, les circonstances actuelles peuvent être particulièrement favorables (ou défavorables) à certains secteurs ou à certains types d’entreprises.

Deux (2) facteurs suggèrent que le moment serait propice pour investir dans les petites entreprises :

1 – Un marché jusqu’ici dominé par les grandes entreprises technologiques

Au cours des 5 dernières années, les grandes entreprises technologiques (voir plus haut) ont dominé le marché boursier américain. Elles ont produit un rendement annuel de 35% contre 15% pour le S&P 500. Pour la même période, le rendement du Russell 2000 a été de 13% (3).

Le retour aux moyennes historiques ferait en sorte que le rendement des grandes entreprises technologiques soit plus modeste au cours de la prochaine décennie. Ce faisant, les investisseurs s’intéresseraient à nouveau au secteur des petites entreprises qu’ils avaient délaissé.

2 – Les petites entreprises surclassent les grandes entreprises au cours de certaines périodes

La fin de la pandémie, doublée des gigantesques stimuli financiers consentis par les gouvernements, pourrait alimenter un rebond significatif d’une économie qui reprend un rythme de croisière.

En périodes de forte croissance économique, les petites entreprises ont tendance à dégager de meilleurs rendements que les grandes entreprises et les titres de croissance ont de meilleurs rendements que les titres de valeur. Sachant que les petites entreprises ont des résultats qui réagissent beaucoup plus aux événements qui affectent leurs affaires, il y a lieu de croire que le comportement anticipé de l’économie aurait des conséquences positives.

Comment investir dans les petites entreprises?

Leur univers est beaucoup plus vaste que celui des grandes entreprises. Il existe des milliers de petites entreprises cotées en bourse. Mais ces entreprises bénéficient d’une couverture de presse négligeable. Contrairement aux grandes entreprises, l’investisseur n’a souvent pas accès à des analyses indépendantes pour évaluer leur performance. Dans ce domaine, c’est le saut dans l’inconnu.

C’est pourquoi, l’investisseur amateur devrait éviter de détenir des titres de petites entreprises individuelles.

Deux outils permettent d’investir dans un pool de petites entreprises :

1 – Les fonds communs

Les fonds gérés passivement tentent de reproduire des indices-phare comme le Russell 2000 ou des indices plus spécifiques prédéfinis. Dans les fonds gérés activement, un gestionnaire choisit les titres du portefeuille selon ses expectatives du marché. Rappelons que les fonds gérés activement comportent normalement des frais de gestion plus élevés. Dans tous les cas, les fonds investissent dans plusieurs dizaines, sinon plusieurs centaines d’entreprises. Parmi les fonds les plus importants, plusieurs affichent des rendements annuels entre 10% et 15% sur 3 et 5 ans.

L’investisseur peut entreprendre sa recherche en consultant les sites suivants :

Ces sites fournissent ou donnent accès aux informations nécessaires pour choisir le fonds approprié.

Les fonds mutuels sont des placements qui requièrent des connaissances spécialisées. On recommande de consulter un professionnel pour déterminer les fonds qui répondent le mieux aux objectifs de l’investisseur.

2 – Les BDC*

Ce type d’entreprise n’existe que sur le marché américain (4). Les BDC* offrent du financement aux entreprises américaines non cotées en bourse. Le financement prend la forme de dette garantie ou subordonnée, mais peut aussi comporter des options de conversion en participation au capital.

Pour l’investisseur, les BDC* comportent 2 avantages:

→ La possibilité d’investir dans plusieurs petites entreprises non cotées en bourse;

→ Percevoir de hauts dividendes.

__________________________________________________________

Conclusion

L’importance des petites entreprises dans notre économie et les rendements historiques supérieurs qu’elles réalisent depuis des décennies, justifient qu’on y investisse une partie de notre portefeuille.

Prises individuellement, les petites entreprises constituent des investissements fort risqués, à moins qu’on ait des connaissances et des contacts privilégiés. On diminue le risque en intégrant ces placements dans un portefeuille contenant des titres peu corrélés. C’est pourquoi il est préférable d’investir via un fonds commun de placements ou en détenant des parts d’une BDC dont les données fondamentales satisfont aux critères d’évaluation applicables. En raison de sa forte volatilité, il est d’autant plus important d’effectuer ce type d’investissement uniquement dans un horizon à long terme.

Comme pour tout autre type de placement, l’investissement total dans le secteur des petites entreprises ne devrait pas excéder 10 % de la valeur totale du portefeuille.

__________________________________________________________

(1) Historical Returns of Small-Cap and Value Stocks, Mindfully Investing, July 23, ’20.

(2) En 2020, le rendement du titre de Tesla a été de 736%. Rendements obtenus de DQYJ.com.

(3) Stock Return Calculator, Custom Stock Alerts

(4) Consulter Les BDC : des titres à dividendes à considérer.

FAQ

Pourquoi les petites entreprises ont de meilleurs rendements?

Depuis 15 mois, le rendement des petites entreprises nord-américaines a largement surpassé celui des grandes entreprises. Ainsi, la crise sanitaire de 2020 a bouleversé les modèles d’affaires classiques et mis en valeur l’atout décisif des petites entreprises: la capacité de s’adapter prestement aux aléas du marché.

Comment choisir un fonds commun de placement ?

Le Canada compte plus de 3,500 fonds de placements gérés activement ou passivement, qui couvrent différents secteurs, régions, types de titres et d’entreprises. À moins d’avoir les connaissances et outils de recherche requis, l’investisseur devrait obtenir l’aide d’un conseiller spécialisé pour identifier les fonds qui correspondent à ses attentes.

Comment fonctionne un fonds commun de placement ?

Un fonds commun de placement investit les sommes reçues d’investisseurs dans des actions, des obligations ou d’autres titres dont les caractéristiques sont conformes aux objectifs du fonds. La valeur marchande du fonds varie selon la valeur des placements détenus.

(a) Placements Mackenzie (Russell 2000 vs S&P 500) et iShares Small Caps (XCS) vs Large Caps (XIU)

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.