Le biais du survivant : se méfier d’une vision obtuse de la réalité

À la bourse, on tire des enseignements à partir de faits qui ne présentent parfois que le portrait partiel d’une situation. Comme dans d’autres sphères de la vie, on focalise inconsciemment l’attention sur la partie visible des réalités ambiantes. Or, ça tombe sous le sens : on ne prend de décisions sensées que si on analyse l’ensemble des faits.

____________________________________________________________

L’origine du biais du survivant

Le biais du survivant consiste analyser une situation en se basant sur ses éléments les plus visibles, précisément ceux qui attirent facilement notre attention.

Il tire son origine de la seconde guerre mondiale.

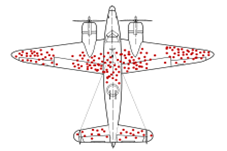

Pour améliorer la protection de ses pilotes, l’armée américaine entreprit de déterminer comment renforcer le fuselage de ses avions afin de mieux résister aux tirs de l’ennemi. La solution ne devait pas pour autant les alourdir indument.

On décida d’examiner la position des impacts de balles sur les avions qui revenaient du champ de bataille. On notait les positions précises des balles afin d’établir un schéma représentatif.

On constata que les impacts étaient concentrés sur le bout des ailes, le centre de l’appareil et la queue de l’avion. La conclusion fût de renforcer ces zones en y ajoutant un blindage protecteur.

Mais un mathématicien du nom de Abraham Wald réfuta cette conclusion.

Selon Wald, la répartition constatée des impacts de balles s’appliquait aux avions qui revenaient du combat. Pour régler le problème, il fallait plutôt analyser les impacts de balles sur les avions abattus. Cela était impossible car on ne pouvait constater les dégâts causés à un avion disparu!

On avait donc inconsciemment convenu d’ignorer la partie la plus importante de la population qu’on voulait analyser.

Un biais omniprésent

Le biais du survivant affecte nos décisions et nos jugements de façon routinière.

♦ En marketing:

Des entreprises font parvenir des sondages aux clients pour connaître leur opinion. Des experts tirent des conclusions en se basant sur les questionnaires complétés. Mais que fait-on de l’opinion (de la grande majorité) de ceux qui ne répondent pas aux sondages ?

Elles organisent des groupes de discussion dans lesquels des personnes formulent des commentaires qu’on tient pour représentatifs de l’opinion de la majorité des clients. Qu’en est-il de l’opinion des clients qui sont incapables ou qui refusent de s’exprimer ?

D’autres distribuent des questionnaires auprès des clientes pour mieux comprendre leurs besoins et faire évoluer la stratégie. Le problème est que le sondage s’adresse uniquement aux clientes actuelles (donc encore satisfaites de la marque), et disposées à compléter le questionnaire.

♦ En management :

On étudie les gens qui ont réussi pour en tirer des conclusions générales.

On souligne que Walt Disney, Michael Jordan et J.K Rowling (1) ont tous connu des échecs en début de carrière à cause de performances ou compétences médiocres. Mais ils ont persévéré et ont finalement réussi de façon magistrale.

Cela démontre qu’il suffit de faire preuve de détermination pour réussir? C’est loin d’être évident. D’une part, est-on certain que leur détermination est la cause principale de leur succès ? D’autre part, on ne dispose pas de données sur les millions de personnes déterminées qui ont échoué.

Bill Gates, Mark Zuckerberg et Richard Branson ont quitté l’école avant d’avoir leur diplôme. Cela prouverait qu’il est inutile de faire des études pour réussir. Qu’en est-il de tous ceux qui n’ont pas réussi parce qu’ils ont abandonné l’école ?

.

Le domaine de l’investissement boursier ne fait pas exception

Ici, deux phénomènes retiennent l’attention :

1 – On associe la performance de la bourse à celles de la majorité des titres

Les indices boursiers sont des salmigondis (2) d’entreprises et de secteurs économiques épars. Du fait de sa composition, un indice boursier est très difficile à analyser.

Mais qu’importe : il est plus facile de ne retenir que les statistiques « visibles ». Par exemple : à long terme, les bourses nord-américaines ont produit des rendements annuels de 10%.

Pourtant, l’immense majorité des titres boursiers ont dégagé des rendements faméliques (3).

Entre 1926 et 2015 :

♦ 60% des titres ont eu des rendements inférieurs à ceux des bons du trésor 30 jours,

♦ 96% des titres ont collectivement généré des rendements équivalents aux bons du Trésor,

♦ 4% des titres ont permis de dégager un rendement de la bourse nettement supérieur à celui des bons du Trésor.

Cette perception déformée du marché est généralisée. Perception entretenue par une presse financière focalisée sur les indices plutôt que sur leur composition.

Tous les bulletins économiques journaliers des grands réseaux commencent par la revue des « marchés », c’est-à-dire par l’état des principaux indices (TSX, S&P 500, Dow Jones, CAC,…).

Les grands cabinets de courtage publient mensuellement des lettres financières focalisées sur les indices.

Comment s’étonner que l’investisseur amateur traite le marché boursier comme une entité homogène dont les composantes évolueraient en symbiose ?

Comment s’étonner qu’il soit si peu familier avec les entreprises et les différents secteurs économiques eux-mêmes, obnubilé par les fluctuations journalières d’indices boursiers dont il comprend mal le calcul et la composition ?

2 – Les statistiques boursières suggèrent des conclusions erronées

Ce 2e constat est intimement lié au premier. En se focalisant sur les indices, on analyse les performances de la bourse en se basant sur des moyennes pondérées.

Le bât blesse parce que les moyennes pondérées donnent une importance disproportionnée à un nombre limité de secteurs et d’entreprises.

À preuve :

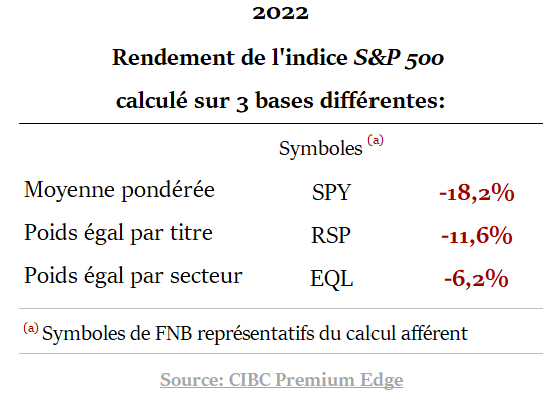

♦ En 2022, l’indice S&P 500 a eu un rendement négatif de -18%.

♦ Les 7 titres les plus importants (sur 503) ont subi une perte de -32%. Or, ces 7 titres pèsent pour 25% de l’indice.

♦ 6 de ces titres appartiennent au secteur de la haute technologie.

La fascination des investisseurs pour l’indice boursier paraît d’autant plus trompeuse lorsqu’on modifie le mode de calcul de son rendement.

Ainsi, au lieu de calculer le rendement de l’indice basé sur une moyenne pondérée selon la capitalisation des titres, on peut le faire en allouant un poids fixe à chaque titre ou en allouant un poids fixe à chaque secteur économique constituant.

Voici ce que ça donne pour l’année 2022 :

Les 3 résultats sont fort éloignés l’un de l’autre.

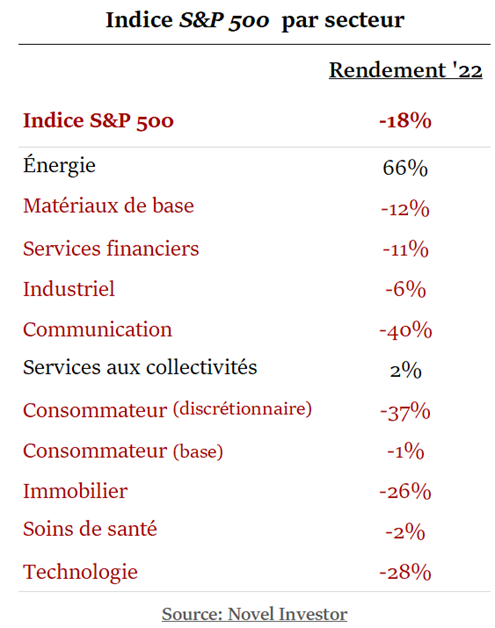

La dichotomie est encore plus évidente lorsqu’on décompose le rendement de l’indice par secteur économique :

Les rendements sectoriels se situent à des niveaux extrêmes et opposés.

Pourquoi est-ce que tout cela est important?

Investir dans des fonds indiciels n’est plus la panacée

Depuis 10 ans, les fonds indiciels calqués sur le S&P 500 ont réalisé des rendements annuels de plus de 12%. Personne ne sera surpris qu’ils aient connu un succès exceptionnel auprès des investisseurs. À chaque année, ceux-ci ont transféré des centaines de milliards de dollars de fonds gérés activement à des fonds gérés indiciels.

L’autre constat est que les fonds indiciels ont largement surperformé les fonds gérés activement. Selon un récent rapport de S&P Dow Jones Indices, 92% des fonds gérés activement n’ont pas réussi à battre leurs indices de référence sur une période de 15 ans.

Mais les conditions ont changé. Dorénavant, il sera important d’analyser les performances boursières au-delà du rendement de l’indice et, de ce fait, des fonds indiciels.

Les résultats des 10 dernières années ne sont pas garants de ceux des 10 prochaines. Ces fonds pourraient décevoir des investisseurs habitués à des rendements exceptionnels obtenus de manière quasi automatique.

Voici pourquoi :

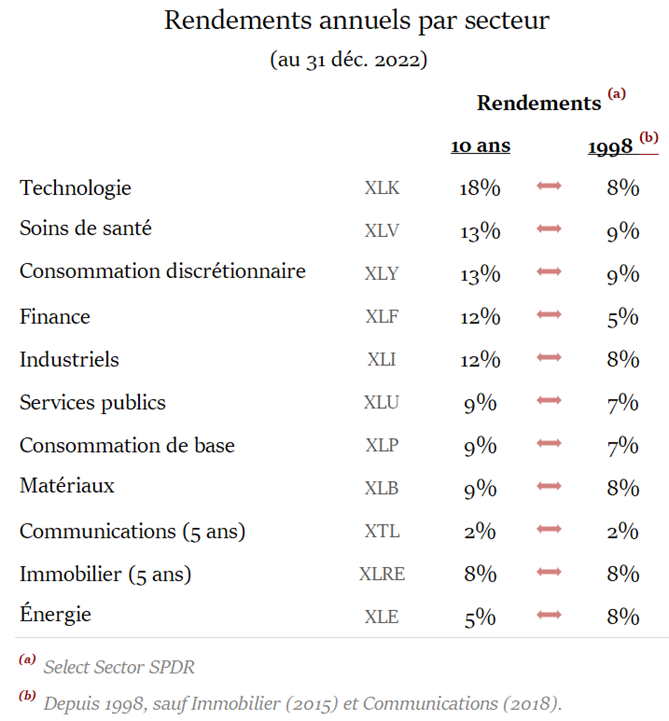

Depuis 10 ans, le rendement de la bourse a été propulsé par les titres de quelques grandes entreprises technologiques. À savoir : 7 titres représentant 25% de l’indice ont réalisé un rendement annuel moyen de 24,9% à fin 2022. Le double du rendement de l’indice total !

Si bien que le secteur technologique a été le secteur boursier le plus rentable sur cette période, avec un rendement annuel de 18,2%. Or, comme le tableau ci-haut le démontre, la donne a changé drastiquement en 2022. Le secteur technologique a affiché la 2e pire performance sectorielle.

On peut évoquer deux raisons :

♦ La hausse des taux d’intérêt

Le taux de rendement des obligations 10 ans qui sommeillait à moins de 1%, a soudainement grimpé à presque 4%. Tout-à-coup, les titres de croissance (i.e. qui ne paient pas ou peu de dividendes) deviennent beaucoup moins intéressants.

S’il en est un, le secteur de la haute technologie a été frappé de plein fouet.

Et tout laisse à penser qu’on devra s’habituer à cette nouvelle réalité.

♦ Le retour à une répartition plus uniforme des rendements sectoriels

Le message reçu en 2022 suggère que les rendements boursiers de la prochaine décennie ne seront vraisemblablement pas dominés par quelques grandes entreprises technologiques. En fait, on peut supposer que l’ensemble du secteur de la haute technologie reviendra à des rendements plus « ordinaires », comme ce fût le cas historiquement.

En ce sens, les rendements boursiers des différents secteurs économiques ont été fort différents pour les périodes 2012-2022 (10 ans) et 1998-2022 (24 ans) :

.

Pour un marché boursier non plus dominé par une poignée d’entreprises d’une même industrie et qui ne surfera plus sur des taux d’intérêt quasi nuls, la conséquence est double:

♦ Dorénavant, les fonds indiciels ne constitueront pas la solution automatique pour réaliser des rendements satisfaisants.

♦ On découvrira les avantages incontestables de la gestion hybride.

La gestion hybride : pour optimiser le rendement de la prochaine décennie

La gestion hybride combine les avantages de la gestion indicielle avec ceux de la gestion active.

En gestion indicielle, les fonds sont investis dans les mêmes titres et proportions que ceux qui composent un indice de référence*, sans tenir compte de l’horizon de rendement de l’investisseur. Les fonds indiciels sont des modèles de gestion dite passive.

En gestion active, le détenteur investit les fonds dans les titres et dans les proportions qui répondent aux critères qu’il a lui-même fixés. La gestion active est dynamique car la décision d’acheter, de conserver et de vendre un titre relève d’une décision du gestionnaire du portefeuille.

Avantages de la gestion indicielle

® Gérer le portefeuille requiert très peu de temps de la part de l’investisseur.

® On évite de transiger des titres en étant motivés par la peur et la cupidité.

® Le rendement du portefeuille égale le rendement de l’indice de référence (il n’est jamais inférieur).

® Les frais de gestion sont plus bas que ceux des portefeuilles gérés activement.

Avantages de la gestion active

® Le gestionnaire ajuste la répartition des fonds pour tenir compte de besoins particuliers de l’investisseur.

® Elle offre la possibilité de réaliser un rendement supérieur aux indices de référence.

® Lorsque confiée à un tiers compétent, l’investisseur a accès à un interlocuteur pour le conseiller dans la gestion de son capital.

La gestion active ne sera jamais plus performante que son gestionnaire

La gestion active de portefeuille n’a aucun mérite en elle-même. Sa seule valeur réside dans la compétence de son gestionnaire, dont le mandat est clair : procurer à l’investisseur un rapport risque-rendement dont la valeur dépasse la somme des honoraires qu’il lui facture.

C’est pourquoi le choix du conseiller financier est primordial (4).

Conclusion

Il faut se méfier du biais du survivant.

L’attrait pour les fonds indiciels en est une parfaite illustration. Les investisseurs ont été marqués par les rendements exceptionnels des 10 dernières années. Il n’y a qu’un pas pour affirmer qu’ils constituent l’outil miracle, la panacée qui continuera de leur assurer des rendements hors pair, sans effort.

Mais c’est ignorer que, depuis 2022, les conditions ont changé.

Le réveil pourrait être brutal : l’ère des gains boursiers faciles arrive à son terme.

***

La solution: passer à une gestion de portefeuille hybride qui combine les avantages de l’approche indicielle avec ceux de l’approche active.

____________________________________________________________(0)

(1) J.K Rowling a été rejetée par 12 maisons d’édition avant que son livre Harry Potter à l’école des sorciers ne soit accepté.

(2) Un salmigondi est un ragoût composé de restes de viandes. En langage familier, c’est un mélange d’éléments disparates.

(3) Do Stocks outperform Treasury bills, Hendrik Bessembinder, 2017.

(4) Votre courtier mérite-t-il son poste?

____________________________________________________________

FAQ

Qu’est-ce qu’un biais cognitif?

Un biais cognitif est une déviation psychologique de la pensée, provoquée par des distorsions formulées par notre cerveau en rapport avec nos jugements, nos perceptions, nos souvenirs et nos processus de décision.

.

Comment investir dans un fonds indiciel?

On achète un fonds indiciel comme on achète une action à la bourse. On peut l’acheter par l’intermédiaire d’un courtier agréé ou en ligne à partir d’un compte de courtage autogéré.

.

Le syndrome du survivant est-il similaire au biais du survivant?

Ce sont 2 concepts différents. Le syndrome du survivant englobe notamment les sentiments de culpabilité que ressent une personne qui se reproche d’être en vie alors qu’une autre personne a péri.

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.