La santé financière des employés doit-elle préoccuper les entreprises ?

Dans une enquête publiée en 2020, deux tiers des répondants affirment qu’ils n’ont pas les connaissances nécessaires pour planifier adéquatement leur avenir financier. Ceci ne caractérise pas seulement les employés : 44% des entrepreneurs échouent aux tests de connaissances financières.

Les constats

1 – L’argent constitue la préoccupation principale des employés

À peine la moitié des Québécois ont suffisamment d’économies pour vivre l’équivalent de trois mois sans salaire sans avoir recours au crédit (1).

Les soucis financiers sont la plus grande source de stress pour les Canadiens. Ils représentent la principale préoccupation des adultes canadiens, avant même la santé, le travail et les obligations familiales (2).

3 employés sur 4 affichent un niveau de stress élevé en lien avec l’argent (3). 45% des employés affirment que les finances personnelles sont une source de stress affectant leur santé.

Les trois principales sources de soucis des employés sont liées à l’argent (4).

2 – Le niveau de littératie financière demeure faible

Un sondage réalisé en 2021 révèle que 37 % des Canadiens utilisent leur famille comme source d’informations financières, 35 % se tournent vers les médias traditionnels, 22 % vers leurs amis et 11 % vers les médias sociaux (5).

Deux tiers des répondants à une enquête de l’IQPF affirment qu’ils ne disposent pas des connaissances nécessaires pour planifier adéquatement leur avenir financier (6). De toute évidence, ceci ne caractérise pas seulement les employés: 44% des entrepreneurs échouent aux tests de connaissances financières! (7)

Soixante pourcent (60 %) des Canadiens conviennent qu’il existe de meilleures façons de gérer leur argent que celles qu’ils emploient actuellement (8).

Selon le National Bureau of Economic Research, le manque de littératie financière pourrait être responsable du tiers des inégalités sociales aux États-Unis.

3 – Le stress financier nuit au rendement d’un employé.

52% des employeurs estiment que l’absentéisme augmente lorsque les employés vivent un stress financier et 12% des employés prennent congé pour régler des problèmes financiers (9).

Des employés en mauvaise santé financière ont des effets aussi dévastateurs sur la productivité d’une organisation que des employés en mauvaise santé physique. Des travailleurs stressés financièrement sont plus susceptibles de prendre de mauvaises décisions, d’être peu motivés, moins productifs et moins prudents au travail.

Une étude de Manuvie démontre que les personnes vivant un stress financier voient leur productivité au travail réduite de 16%. Cette baisse de productivité peut se chiffrer à 8 000 $ de salaire pour un employé gagnant 50 000 $ annuellement (10). Ceci représente des pertes extrêmement significatives, sachant qu’une majorité d’employés affichent un niveau de stress élevé.

Les employeurs offrent des bénéfices marginaux

En 2020, une étude parrainée par Morgan Stanley (11) révèle que les employeurs sont conscients qu’une grande partie de leurs employés ont des problèmes financiers ; cependant, ils ne disposent pas de l’information nécessaire pour évaluer correctement la nature de ces problèmes.

Plusieurs entreprises offrent des programmes de bénéfices marginaux, dont l’assurance-collective. Certaines y ajoutent des programmes de bénéfices en vue de la retraite, des jours d’absence rémunérés pour différentes situations (maladie, exigences parentales, …), etc.

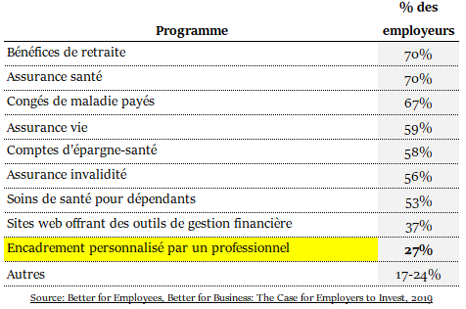

Le tableau suivant, tiré de cette étude, résume les principaux programmes et la proportion des employeurs qui les offrent :

La quasi-totalité des programmes comportent un bénéfice financier direct. Les coûts de ces programmes sont significatifs et essentiellement supportés par l’employeur. Mais peu contribuent à la littératie financière.

Seulement deux programmes visent l’objectif principal: aider les employés à prendre en main leur santé financière. Sur ces deux programmes, un seul offre l’intervention d’un conseiller professionnel, c’est-à-dire une intervention humaine. Mais ce dernier n’est offert que par le quart des employeurs.

L’ultime priorité : améliorer les connaissances financières des employés

La littératie financière est l’ensemble des connaissances et des habiletés nécessaires pour prendre des décisions économiques éclairées avec assurance.

L’idéal est d’apprendre à gagner, à dépenser et à investir l’argent le plus tôt possible dans la vie (12). C’est la responsabilité des parents de s’assurer que l’enfant aura les connaissances nécessaires pour prendre soin de sa santé financière et de sa santé physique. Malheureusement, la majorité des gens n’ont pas cette chance.

C’est pourquoi, les employeurs doivent prendre le relais. Ils ont tout à gagner à investir des ressources pour aider leurs employés à prendre en main leur santé financière.

Car une meilleure santé financière contribue à diminuer le stress, à favoriser la productivité et à entretenir un climat de travail détendu. En plus, ce sont là des éléments qui diminue le taux de rotation du personnel, une autre source de bénéfice pour l’entreprise.

Les meilleures initiatives sont à la portée de toutes les entreprises

Les programmes usuels de bénéfices marginaux coûtent cher aux entreprises, notamment les programmes d’assurance.

En revanche, les programmes axés sur la littératie financière sont peu dispendieux et faciles à mettre en place.

1 – Les fournisseurs de services professionnels peuvent être mis à contribution

L’entreprise ne doit pas hésiter à mettre à contribution les fournisseurs de services professionnels avec qui elle fait affaire. Ainsi, l’institution financière, les experts-comptables externes, les conseillers légaux et les assureurs sont de précieuses ressources qui peuvent contribuer (à peu de frais) à bonifier un programme de littératie financière de l’entreprise.

2 – Des conseillers spécialisés offrent des programmes de formation et de coaching

Ils adaptent leurs services aux besoins de chaque entreprise. Certains programmes peuvent même être gérés par des équipes conjointes (ex : un conseiller professionnel et des cadres de l’entreprise).

3 – Des organismes professionnels offrent des programmes sur mesure :

® L’Ordre des comptables professionnels agréés du Québec (CPA)

Des CPA bénévoles animent des ateliers gratuits en milieu de travail. L’objectif est d’améliorer la littératie financière des employés pour les aider à prendre des décisions financières éclairées.

® L’Autorité des Marchés Financiers (AMF)

L’AMF offre divers outils qui peuvent être utilisés dans le cadre de programmes d’amélioration de la littératie financière (grilles budgétaires, calculateurs, jeux questionnaires). L’organisme propose également plusieurs publications gratuites sur une foule de sujets qui touchent la gestion financière. Enfin, l’AMF publie un répertoire regroupant l’ensemble des outils d’éducation financière disponibles au Québec.

Les meilleurs programmes d’amélioration de la littératie financière reposent d’abord sur le contact humain, pas sur des solutions technologiques impersonnelles. En plus de contribuer à une meilleure maîtrise de ses choix financiers, de tels programmes améliorent le lien de confiance entre l’employé et son employeur.

Conclusion

La santé financière va de pair avec la santé physique. Elle est source de confiance, elle permet d’exercer un meilleur jugement dans les décisions de tous les jours, tant aux plans personnel que professionnel. Les employeurs ont tout avantage à mettre en place des programmes d’amélioration de la littératie financière au bénéfice de leurs employés.

Pour l’entreprise, les gains financiers ne sont pas immédiats. Mais, à moyen terme, ils sont incontestables.

(1) L’Indice Autorité 2018, Autorité des Marchés Financiers.

(2) Bulletin de la littératie financière, Gouvernement du Canada, Janvier ‘20

(3) Les finances et la santé psychologique, SSQ et Optima Santé globale, 2016.

(4) La santé financière des employés concerne-t-elle leur employeur? , Les Affaires, Juin ‘15

(5) Littératie financière : le tiers des Canadiens se fient aux médias sociaux, Conseiller, 21 juin ‘21

(6) Enquête citée dans le Journal de Montréal, 20 novembre ‘20

(7) Littératie financière : le tiers des Canadiens se fient aux médias sociaux, Conseiller, 21 juin ‘21

(8) L’endettement, première préoccupation des Canadiens, Le Devoir, 31 décembre ‘19

(9) La santé financière des employés concerne-t-elle leur employeur? Les Affaires, Juin ’15.

(10) La sécurité financière des employés : un atout. Citée par SSQ Groupe Financier, 2016.

(11) Knowing Better, Doing Better, Financial Health Network, 2020

(12) Voir Initier son enfant à la bourse.

FAQ

Qu’est-ce que la littératie financière ?

La littératie financière implique la compréhension des concepts fondamentaux liés à l’argent et les connaissances pour le faire fructifier intelligemment. Cela se traduit aussi par la capacité de mesurer l’impact financier de nos décisions.

Comment maintenir une bonne santé financière ?

Une bonne santé financière suppose que l’on est en mesure de satisfaire à nos besoins financiers sans recourir à un endettement excessif. Cela permet de maintenir en tout temps un fonds d’urgence pour faire face à un revers financier imprévu.

Comment faire pour évaluer sa situation financière ?

Le premier indicateur est le rapport entre les actifs en propriété et les sommes dues à des tiers (dettes). L’excédent de la valeur des actifs représente la valeur nette. Le deuxième indicateur est le rapport entre le revenu annuel et l’endettement total.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.