Un record de bulles financières

Je peux mesurer le mouvement des étoiles, mais pas le délire des foules.

(Newton)

_____________________________________________

Qu’est-ce qu’une bulle financière?

Une bulle financière se produit lorsqu’un volume important d’actifs s’échange à des prix qui excèdent largement leur valeur intrinsèque. Cette inflation des cours est typiquement causée par la cupidité générale qu’alimentent les mouvements de foule.

Les caractéristiques des bulles financières

Les bulles financières (ou boursières) ne sont pas des phénomènes nouveaux. Il s’en produit depuis des siècles. Elles partagent toutes les mêmes caractéristiques :

♦ Elles ont d’ardents défenseurs qui promettent des gains extraordinaires, rapides et faciles.

♦ Les arguments sont percutants mais simples à retenir et à répéter.

♦ Les médias propagent la bulle en donnant l’antenne à des visionnaires auto proclamés.

♦ L’envie et la peur d’être laissé à l’écart sont de puissants motivateurs pour acheter.

♦ Ceux qui ont investi déclarent à qui veut l’entendre combien d’argent ils gagnent (sur papier).

♦ Les sceptiques sont vus comme des dinosaures.

♦ Elles se terminent toutes par des pertes colossales à la hauteur des sommes qui y furent consacrées.

Des exemples de bulles financières

Les bulles se répètent parce que les êtres humains ne retiennent pas les enseignements de l’histoire.

Il est bon de les garder en mémoire pour savoir les reconnaître et les éviter lorsqu’elles se manifestent.

.

1 – Des bulles historiques

.

A – La tulipomanie (1)

Hollande 1636.

Depuis peu, la tulipe est un symbole de luxe, la fleur désirée par la bourgeoisie fortunée. Elle est devenue un tel objet de convoitise que des brigands volent les bulbes dans les jardins botaniques.

Les prix des bulbes montent en flèche. De riches marchands décident d’y investir. Appuyés de leurs banquiers, ils affrètent des navires et font venir des caisses entières de bulbes de tulipes de l’Orient qu’ils revendent à prix d’or avant même que les navires n’accostent.

Entre 1634 et 1636, les prix explosent. Au plus fort de la bulle, le prix d’un bulbe atteignait 6 700 florins (plus cher qu’une peinture de Rubens) (2).

En février 1637, les spéculateurs comprennent que la situation est hors contrôle. Les prix s’effondrent subitement et brutalement. Aucun des contrats à terme ne peut être honoré.

En avril 1637, un bulbe de tulipe valait 50 florins, soit moins de 1% du prix atteint 2 ans plus tôt.

De nombreux marchands font banqueroute.

.

B – Les œuvres d’art au Japon

Japon 1985.

Au cours des années ‘80, l’essor économique du Japon en a fait une superpuissance mondiale. À l’époque, le pays comptait plusieurs sociétés dont les valeurs boursières étaient parmi les plus élevées au monde.

Le secteur immobilier s’était complètement emballé. On dit que les 1,15 million de mètres carrés occupés par le palais impérial au centre de Tokyo valaient tous les biens immobiliers de Californie (3).

Imbus de leur richesse, les Japonais se mirent à spéculer sur l’art.

Des œuvres de peintres connus ont atteint des prix astronomiques : Les Tournesols de Van Gogh ($40 millions), Les Noces de Pierrette de Picasso ($51 millions), Le portrait du Dr Gachet de Van Gogh et Au moulin de la Galette de Renoir (les deux pour $160 millions) (4).

À la fin de la décennie ‘80, les prix des peintures impressionnistes françaises étaient 20 fois plus élevés que ceux des 15 années précédentes.

Puis, au début des années ‘90, le marché de l’art s’effondre avec la chute de l’économie nippone. En 1993, les prix des œuvres impressionnistes avaient chuté de plus de 50%.

De célèbres galeries de Tokyo ferment leurs portes. Les créanciers saisissent les peintures. De nombreux collectionneurs d’art font faillite.

Un autre bulle spéculative venait de crever, avec son cortège d’infortunes financières.

.

.C – Le lundi noir d’octobre 1987

New York 1987.

1987 marquait la 5e année d’un marché haussier qui n’avait connu aucune correction depuis qu’il avait commencé.

Après 5 ans, l’enthousiasme des investisseurs n’avait d’égal que leur cupidité. Le cours des actions avaient plus que triplé au cours des quatre années et demie précédentes, augmentant de 44% en 1987 seulement.

La firme Drexel Burnham Lambert, instigatrice des junk bonds, venait de connaître son exercice financier le plus profitable. En 1987, son célèbre vice-président, Michael Milken, avaient touché la rémunération record de $500 millions (5).

L’époque a été admirablement reproduite dans Wall Street, film culte dans lequel le financier Gordon Gekko (Michael Douglas) fait la pluie et le beau temps sur le marché financier américain.

Puis vint le lundi noir. Le 19 octobre 1987, l’indice S&P 500 perd 21% (une perte étonnamment similaire à celle du 24 octobre 1929, le jeudi noir historique au cours duquel l’indice Dow Jones avait perdu 22%). Cela prit 4 ans pour revenir à son sommet de 1987 (6).

Entretemps, la Security and Exchange Commission (SEC), gendarme plénipotentiaire de la bourse américaine, déclenche une vaste enquête sur les pratiques d’insiders trading (délits d’initiés) (7). Ces enquêtes donnent lieu à de nombreuses arrestations (dont celle de Michael Milken) et à la faillite de Drexel Burnham.

Des dizaines de milliers d’investisseurs ont perdu des sommes considérables.

Il s’ensuivit une récession qui durera 5 ans.

.

D – La bulle Internet de l’an 2000

13 ans plus tard.

On se rappelle l’enthousiasme qui régnait à la fin des années ’90.

La valorisation des entreprises d’informatique et de télécommunications touchait de nouveaux sommets. Une multitude d’entreprises dont le nom se terminait par «.com » procédaient à une première émission d’actions en bourse. Les actions prenaient rapidement de la valeur, même si la plupart d’entre elles ne réalisaient aucun profit, certaines ne générant même aucune vente!

Cette période effervescente a été marquée par de nombreux regroupements et transactions d’achats d’entreprises, ce qui dopait encore plus les évaluations boursières. En même temps, les investisseurs individuels disposaient de fonds importants à investir. Ils l’ont fait sans retenue.

À l’aube de l’année 2000, l’euphorie des investisseurs était palpable. Tous étaient sûrs de leur coup.

Ainsi, entre mars 1998 et mars 2000, les valeurs boursières des entreprises technologiques connurent des hausses vertigineuses. À preuve, l’indice Nasdaq gagnait 156% durant ces 2 années!

Puis, le 10 mars 2000, la bulle éclate. Entre mars 2000 et octobre 2002, le Nasdaq perd 78% de sa valeur ! Des entreprises comme Amazon et eBay ont survécu à la crise, mais beaucoup d’autres ont rendu l’âme. Au Canada, l’exemple de Nortel est celui qui fût le plus médiatisé. Après avoir touché un sommet de 124$ en septembre 2001, l’action ne valait plus que 0,47$ deux ans plus tard.

Pour la nième fois, la cupidité incontrôlée d’investisseurs crédules a résulté en des pertes colossales.

2 – Des bulles en temps réel

.

A – Les cryptomonnaies

La bulle des crypto-monnaies est un secret mal gardé.

En 5 ans, la valeur marchande du Bitcoin (8) a été multipliée par 7. Mais depuis 1 an, cette valeur a fondu de 50%.

L’argument massue des crypto défenseurs est que les cryptomonnaies constituent des actifs non corrélés au marché boursier traditionnel et remplacent l’or comme valeur refuge.

Ah oui ?

Alors que le bêta* du Bitcoin est de 0,6 vis-à-vis l’indice S&P 500, il est de 0,8 vis-à-vis le Nasdaq (9). Par comparaison, l’or a un bêta inférieur à 0,1 sur 5 ans (10).

En clair, ceci veut dire 2 choses :

♦ le Bitcoin est fortement corrélé aux valeurs boursières les plus risquées,

♦ le Bitcoin est beaucoup plus volatil que l’or.

En tous points, les faits contredisent le discours des crypto défenseurs.

Il faut aussi garder en tête que les cryptomonnaies n’ont aucune valeur intrinsèque*, ni d’historique qui puisse supporter une quelconque valeur de base.

Le fait que le Salvador et la République Centrafricaine soient les deux pays qui ont adopté le Bitcoin comme monnaie nationale est loin d’être une référence.

Conclusion : les cryptomonnaies n’ont rempli aucune des promesses avancées par ses prosélytes.

.

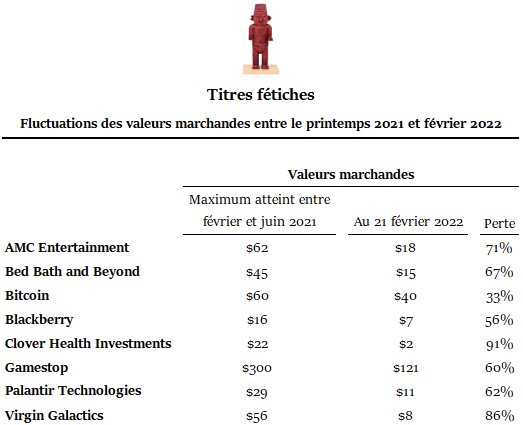

B – Les actions fétiches

L’année 2021 recèle plusieurs histoires liées à des actions fétiches.

Il s’agit d’actions d’entreprises qui perdent de l’argent et dont la presse financière parle peu. Mais, en raison d’un engouement parfois difficile à expliquer, elles deviennent le centre d’intérêt sur les réseaux sociaux. C’est à ce moment qu’elles attirent l’attention de day traders qui flairent le gain rapide aux dépens d’investisseurs insouciants.

Des mouvements de foule s’amorcent. Des millions d’abonnés des réseaux sociaux, mais aussi d’investisseurs expérimentés, ont ainsi acheté des actions d’entreprises fétiches (toutes déficitaires) comme GameStop, AMC Entertainment, Virgin Galactics, Palantir, BlackBerry, Clover Health. Avec pour résultat que le prix de ces titres a explosé à partir de janvier et dans les mois qui ont suivi.

Ceux qui ont investi après que ces actions furent recommandées sur les réseaux sociaux, ont perdu parfois plus de 50% de leur mise lorsque les valeurs marchandes sont revenues sur terre. Le tableau suivant donne une idée des pertes de valeur d’actions fétiches :

.

Comme toujours, des boursicoteurs d’expérience ont profité de l’euphorie des amateurs et réalisé des gains importants. Tandis que ceux qui ont suivi le mouvement de la foule ont subi des pertes substantielles.

.

C – Le cannabis

Avec l’annonce de la légalisation de la marijuana en 2018, des centaines de milliers d’investisseurs ont découvert un nouvel eldorado. Aussi, des dizaines de nouvelles entreprises ont profité de l’engouement général pour émettre des actions afin d’investir massivement dans des infrastructures de production et de distribution.

La nouvelle industrie fétiche ne pouvait trouver un meilleur apôtre que John Boehner, ex-président de la Chambre des Représentants des États-Unis. Sitôt après avoir démissionné de son poste en 2015, il devenait consultant et promoteur à temps plein de l’industrie.

Qu’est-il advenu de tout ceci?

À fin juillet 2022, tous les FNB* de la catégorie Marijuana (11) perdent de l’argent à un rythme record depuis qu’ils ont été lancés, certains depuis déjà 5 ans.

Le plus important FNB* (MSOS) perd 68% depuis son lancement (1 an). Le 2e plus important fonds (MJ) perd en moyenne 25% par année depuis son lancement.

En 2022, la dégringolade s’est poursuivie de plus belle. Les pertes boursières sont beaucoup plus importantes que dans le marché boursier en général. À fin juillet, le FNB Horizons Marijuana Index (HMMJ) accuse une perte de 43% (12), comparativement à 12% pour la bourse américaine !

Les bulles se suivent…et se ressemblent

Encore une fois, le comportement des bulles financières est remarquablement prévisible :

® Une nouvelle idée, un nouveau produit, une nouvelle technologie émerge.

® L’attrait de la nouveauté provoquent l’excitation.

® Le sentiment d’avoir découvert l’eldorado gagne des investisseurs crédules.

® Les premiers investisseurs s’enrichissent rapidement. Ceux qui revendent alors que la foule se presse deviennent riches.

® Le nouveau cri de ralliement est : Cette fois, c’est différent !

® La cupidité de la foule est si forte que les plus intelligents se font prendre.

® La bulle crève.

® Ceux qui perdent jurent qu’ils ne se feront pas prendre à nouveau.

Puis… on perd la mémoire.

Sept à dix plus tard, la peur fait place à la cupidité. Une nouvelle bulle prend forme et le cycle recommence.

Comment se protéger d’une bulle financière?

Dans le domaine boursier, il y a une seule certitude : des bulles financières continueront de se produire.

Pour le reste, rien n’est certain, tout est question de probabilités. Ceux qui prétendent détenir la formule infaillible pour faire de l’argent ne sont que des charlatans bavards.

Personne ne peut prévoir le comportement des marchés. Cette affirmation a été abondamment documentée dans nos articles :

♦ La piètre valeur des prédictions boursières

♦ Prophètes de malheur ou vendeurs de rêves?

♦ Prédire le marché : un exercice passionnant et inutile

.« La seule utilité de ceux qui font des prévisions boursières est de redorer l’image des diseurs de bonne aventure »

(Warren Buffett)

Mais les investisseurs ne sont pas à l’abri d’une erreur de jugement, voire de malencontreux hasards. C’est pourquoi tous sont exposés à subir des pertes boursières.

On peut se protéger des effets d’une bulle boursière en:

. évitant d’investir dans des titres dont la valorisation est excessive.

. minimisant l’impact financier qu’une crise boursière aurait sur le portefeuille de placements.

.

Voici 4 mesures qui diminueront les probabilités de subir des pertes de portefeuilles significatives :

1 – Maintenir une perspective à long terme

Le temps est le paramètre de rendement le plus important. Selon l’approche fondamentale, on investit dans un titre avec l’objectif de le conserver à long terme, tant que le titre satisfera à nos critères de sélection. On se préoccupe peu des fluctuations à court terme du marché.

L’histoire des marchés démontre que plus la période de détention est longue, plus grande est la probabilité d’obtenir un rendement positif. Entre 1935 et 2016, détenir des actions canadiennes sur n’importe quelle période de 10 ans a produit un rendement positif dans…100% des cas! (13).

2 – Investir dans des actifs ayant une valeur intrinsèque

Une valeur intrinsèque est une valeur économique autogénérée (produite par l’actif lui-même).

L’or, les cryptomonnaies, les œuvres d’art, les biens immobiliers détenus à des fins spéculatives, les antiquités, les caves à vins, les automobiles d’époque, les collections d’objets souvenirs et les titres d’entreprises qui perdent de l’argent, sont des actifs qui ne produisent rien. Leur valeur intrinsèque est nulle.

Acheter un actif qui n’a pas de valeur intrinsèque est pure spéculation. Le détenteur n’en tirera un bénéfice que si un acheteur accepte de payer un prix supérieur dans le futur.

La seule façon d’investir est de détenir des actifs ayant une valeur intrinsèque. On ne doit acquérir tel actif que si sa valeur marchande (prix payé) est inférieure à sa valeur intrinsèque.

Dans le domaine boursier (qui exclut le marché obligataire), les seuls actifs ayant une valeur intrinsèque sont les actions d’entreprises qui sont rentables sur une base continue.

3 – Protéger le rendement du portefeuille

Selon l’approche conventionnelle, le risque duquel il faut se protéger est celui de perdre le capital investi.

Or, un rendement médiocre entraîne un manque à gagner qui se cumule à chaque année. Ce manque à gagner constitue une perte de capital. Plus longue est la période de détention de titres dont le rendement est médiocre, plus la perte de capital est importante.

En ce sens :

® Le rendement sur le capital représente une création de capital.

® Au fil des années, le rendement du capital devient supérieur au capital investi au départ.

À long terme, la priorité est de protéger le rendement du portefeuille.

4 – Adopter une structure de portefeuille explicite et permanente

La bourse est un jeu de probabilités. Aucun placement n’est à l’abri du risque de perte.

Une structure de portefeuille explicite et permanente (14) permet de réduire ce risque. Dans telle structure, les placements sont répartis, selon des proportions prédéfinies, dans des secteurs économiques et des catégories de titres dont les caractéristiques diffèrent. Le risque est réduit parce que des titres de différents secteurs et catégories réagissent différemment aux événements qui affectent les marchés financiers.

_____________________________________________

(1) La première crise financière documentée dans les annales. Certains faits sont controversés. Mais l’exemple vaut qu’on s’y attarde.

(2) 1637 : Le Krach des Tulipes, Citizencan

(3) Japan Land Boom Spilling across the Sea, Chicago Tribune, November 19 ‘89.

(4) On doit aussi tenir compte que ces sommes, payées dans les années ’80, valent plus du double aujourd’hui !

(5) April’s Fools: An insider’s account of the rise and collapse of Drexel Burnham, Dan Stone, 1990.

(6) Source: Macrotrends

(7) Le délit d’initié consiste à transiger des titres d’une société ouverte sur la base d’informations non divulguées au public.

(8) Bitcoin compte pour plus de 50% de la valeur de toutes les cryptomonnaies en circulation.

(9) Source: Arcane Research

(10) Source: Yahoo Finance, 4 août ’22.

(11) Ces FNB sont investis dans des entreprises qui cultivent et distribuent des produits de cannabis (source : VettaFi Cannabis).

(12) Source: Horizon ETFs by Mirae Asset

(13) Tableau Morningstar Andex 2016

(14) Voir La structure de portefeuille

_____________________________________________

FAQ

.

Comment se forment les bulles spéculatives?

L’optimisme des investisseurs les incite à prendre des risques financiers déraisonnables. Cela entraîne une hausse excessive du prix des actifs. À un certain point, les prix des actifs excèdent tellement leur valeur intrinsèque que la « bulle » crève, ramenant les prix à une fraction de ceux auxquels les actifs se transigeaient.

.

Pourquoi les gens perdent de l’argent à la bourse ?

Des gens perdent pour deux raisons : soit ils ne prennent pas le temps d’analyser correctement le risque et le rendement potentiel des titres qu’ils acquièrent, soit ils investissent sans avoir une structure de portefeuille explicite et permanente.

.

Pourquoi les prédictions boursières sont inutiles?

Les modèles de prévisions les plus avancés donnent des résultats incertains parce que trop de facteurs influent sur le comportement de la bourse. Au surplus, la plupart de ces facteurs varient de manière aléatoire.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.