Comment aider la génération Y à atteindre la sécurité financière?

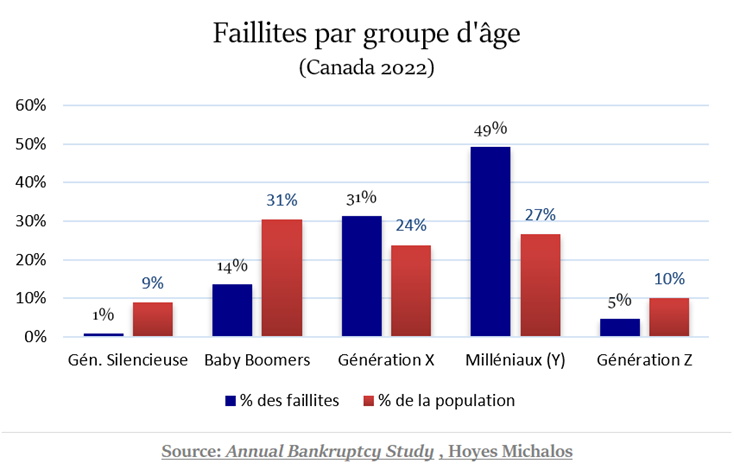

Les milléniaux* (la génération Y) ne représentent que 27% de la population. Mais ils ont compté pour la moitié des faillites personnelles en 2022.

D’une part, ils n’ont pas bénéficié d’aussi bonnes conditions économiques que les deux générations précédentes. D’autre part, on ne leur a pas montré comment gérer leurs finances quand ils étaient jeunes.

Il est urgent de les aider à prendre en main leur destinée financière.

____________________________________________________________________

Une génération qui a besoin d’être accompagnée

Ils ont entre 26 et 40 ans.

En 2022, 50% se sont résignés à faire faillite sous le poids de dettes liées aux cartes de crédit, aux prêts étudiants et à la PCU (1).

Une situation exacerbée par une inflation surgie de nulle part et la hausse des taux d’intérêt qui a suivi.

Les milléniaux* qui ont failli étaient âgés de 33 ans en moyenne et devaient 47 000 $ en dettes non garanties.

___________________________________________________________

.

.

.

Contrôler ses finances comporte plusieurs aspects

Commencer tôt à faire fructifier son capital est un des plus beaux cadeaux à offrir à un enfant. Celui qui apprend jeune à mettre l’argent à son service, n’en deviendra pas esclave. Le marché boursier est l’outil le plus accessible pour ce faire.

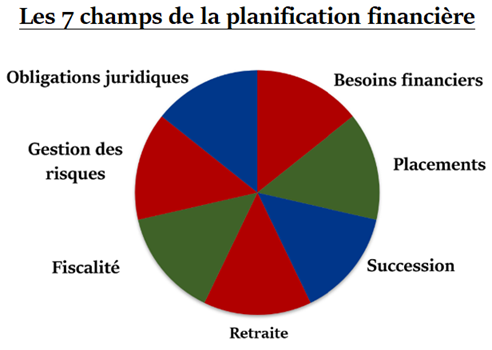

Mais gérer ses finances personnelles de façon responsable va plus loin que d’investir son capital. Le placement n’est qu’un des 7 volets de la gestion financière personnelle.

Pour les milléniaux, chaque volet revêt une importance particulière

Plus de 60% des milléniaux disent qu’ils dépendent de leur prochain chèque de paie et s’inquiètent de ne pas pouvoir couvrir toutes leurs dépenses (2).

Pourtant, ils vivent des années critiques. Ils concrétisent les bases de leurs vies personnelle et professionnelle. Plusieurs ont un travail stable, partagent déjà leur vie avec un conjoint, acquièrent une résidence, fondent une famille, …

Tous ces projets et ces activités comportent leur part de risque et de responsabilité. En même temps, ce sont des années riches en opportunités de bâtir une indépendance financière, si on sait les exploiter.

Or, parce qu’on n’a jamais sensibilisé les milléniaux à la gestion de l’argent, le temps passe et, dans une majorité de cas, les risques et les opportunités ne sont pas pris en compte.

Ainsi :

♦ L’évaluation des besoins financiers

Selon une récente enquête du cabinet Edward Jones, 70% des milléniaux n’économisent pas suffisamment pour leur retraite (3).

Cela étant, plus de la moitié envisagent de changer d’emploi au cours des six premiers mois de 2023 (4).

Mais la plupart n’ont pas de plan B, au cas où les choses ne se produiraient pas comme anticipé. A-t-on prévu un budget ou un fonds d’urgence pour subvenir aux besoins pendant une période de transition qui pourrait se révéler plus longue que prévu ? Est-ce qu’on a correctement évalué si le nouvel emploi offre des conditions de travail et des termes financiers qui nous conviennent ?

Changer d’emploi n’est qu’un exemple.

D’où l’importance de planifier.

C’est pourquoi faire un budget est un incontournable. Lorsqu’il est préparé en tenant compte de tous les aspects susceptibles d’influer sur les finances d’une personne, c’est l’étape essentielle pour reprendre contrôle sur sa vie.

À ce titre, les Milléniaux ont besoin de toute l’aide possible.

♦ Les placements

Depuis la fin de l’année 2020, les milléniaux ont démontré un grand intérêt pour le marché boursier. Refoulés de leur emploi par la crise pandémique, sécurisés par les prestations monétaires d’urgence des gouvernements (PCU) et encouragés par des réseaux sociaux beaucoup plus présents dans leur vie, plusieurs se sont mis à jouer à la bourse.

Le rendement exceptionnel des marchés en 2021 semblait leur avoir donné raison. En tous cas, il a suscité le sentiment qu’ils savaient comment faire de l’argent facilement. D’où l’intérêt pour les cryptomonnaies, les titres-fétiches (5) et le Day Trading*. Un excès de confiance d’autant plus dangereux que plusieurs s’étaient endettés pour investir.

L’année 2022 a remis les compteurs à zéro. Les marchés boursiers ont connu une de leurs pires performances historiques.

L’attitude a changé: les milléniaux n’ont plus confiance dans le marché boursier. Après avoir vécu la débâcle de 2022, plus des trois quarts (76%) craignent qu’un krach boursier n’anéantisse leurs économies. Ils assimilent l’investissement boursier à un jeu (6).

Et pourtant… en appliquant quelques principes simples, le marché boursier demeure l’outil le plus accessible et le plus sûr pour construire un patrimoine à long terme (7).

♦ La fiscalité

Plus de 80 % des milléniaux déclarent avoir des connaissances fiscales adéquates. La réalité est toute autre : seulement 32 % obtiennent un score B ou + à un questionnaire portant sur des connaissance de base en fiscalité (8).

Or, la fiscalité est l’un des postes de dépenses les plus importants pour un grand nombre d’individus.

♦ Les assurances

L’assurance-vie est loin dans les priorités des milléniaux. Une étude réalisée en 2022 (9) révèle que plus de la moitié (55%) d’entre eux n’ont aucune assurance-vie, exposant leurs proches à d’importantes difficultés financières s’ils décédaient.

Selon l’étude, 35% des milléniaux affirment ne pas avoir d’assurance-vie parce qu’elle est trop chère. Mais 8 sur 10 surestiment le coût de l’assurance-vie.

♦ La succession

Plus de la moitié des Canadiens n’ont pas de testament. Chez les milléniaux, la proportion grimpe à près de 70% (10). Cela est particulièrement troublant alors que plusieurs ont déjà des dépendants.

♦ Les obligations juridiques

Selon une étude RBC réalisée en 2019 (11), 70% des milléniaux ont pensé à démarrer une entreprise. Mais ils sont réticents à se lancer. Ils invoquent 3 défis: un capital financier suffisant (59%), un réseau de contacts adéquat (44%) et des connaissances de bases en administration des affaires (38%).

À ces 3 défis s’ajoute celui de cadrer la nouvelle entreprise dans une structure juridique adéquate, incluant les ententes avec d’éventuels associés.

Il est tentant de se lancer en affaires avec des amis. Mais l’amitié et l’argent ne font pas toujours bon ménage.

De fait, l’une des causes d’échecs des nouvelles entreprises est la mésentente entre les dirigeants. Or, plusieurs jeunes entrepreneurs négligent de se doter d’une convention entre actionnaires.

Le meilleur moment pour définir quoi faire en cas de divorce, c’est avant de se marier. Même chose pour des actionnaires. Une convention d’actionnaires qui précise les droits et obligations de chacun est facile à conclure lorsque l’harmonie règne.

***

Il existe un expert capable d’aider les milléniaux à faire les choix qui s’imposent.

.

.

Choisir le bon conseiller pour faire les bons choix

Selon un sondage réalisé en 2021 (12), 68 % des Québécois avouent qu’ils ne possèdent pas les connaissances requises pour planifier leurs finances. Chez les milléniaux, la proportion grimpe à 74 %.

Pour suppléer au manque de connaissances, plus des deux-tiers (67 %) des Canadiens demandent l’avis d’un parent ou d’un ami. Or, celui-ci n’a souvent pas les compétences dont ils auraient besoin.

Dans 60% des cas, les gens consultent un conseiller financier uniquement lors d’une entrée importante d’argent à l’approche la retraite.

Malheureusement c’est beaucoup trop tard.

***

Il ne faut pas rêver.

Même chez les gens qui ont une formation en finances, très peu possèdent les connaissances minimales dans les 7 domaines d’expertise de la planification financière.

Quand on voit l’impact potentiel de chacun des domaines sur les finances d’une personne, il est clair que la première étape est de faire appel à un conseiller financier qui possède les compétences pour identifier les choix qui s’imposent.

Le conseiller le mieux placé pour offrir ces services est le planificateur financier.

Pour 3 raisons :

1 – Un titre professionnel reconnu

La dénomination planificateur financier est un titre professionnel émis par l’AMF*. C’est le seul titre qui donne droit d’offrir des services en matière de planification financière.

2 – Une vision 3600

Sa formation et son champs d’intervention couvrent les sept (7) domaines d’expertise de la gestion financière personnelle (13).

3 – Un rapport qualité/prix exceptionnel

À moins de détenir des investissements complexes ou d’avoir une vie personnelle particulièrement compliquée, une planification financière est un exercice qui consomme relativement peu de temps. Quelques heures de travail d’un planificateur financier permettent déjà d’identifier les décisions qui auront les impacts financiers les plus significatifs.

Par la suite, un suivi peut être effectué selon la fréquence qui convient à chaque personne.

.

.

Deux critères pour choisir le bon planificateur financier

Il est impératif que le client choisisse le planificateur financier qui répond à ses attentes, un professionnel avec qui il aura plaisir à échanger, en qui il aura pleinement confiance.

Une rencontre d’introduction permettra deux choses :

1 – Évaluer la relation de confiance

Au cours de cette rencontre, le planificateur présente son expérience et son approche professionnelle. Il pose les questions afin de connaître les besoins et préoccupations de son client potentiel et déterminer l’étendue des services appropriés. Pour le client en devenir, c’est l’occasion de poser toutes les questions et de faire part de toutes ses préoccupations.

Il faut savoir que le planificateur financier joue un rôle important sur le plan émotif. Cette rencontre permet au client de voir si le conseiller est capable de s’identifier à lui et aux situations qu’il vit.

2 – Évaluer la compétence du planificateur

Afin de déterminer si la formation, les connaissances générales, l’expérience et les méthodes de travail du planificateur financier répondent à ses attentes, on peut consulter ici une série de questions à poser.

Conclusion

Les milléniaux font face à un avenir économique plus incertain que celui de toutes les générations précédentes depuis la Grande Dépression (1929). Plusieurs ont atteint l’âge adulte ou sont entrés sur le marché du travail pendant la Grande Récession de 2008. C’est ainsi qu’ils ont commencé à travailler à des salaires inférieurs, pas toujours dans leur domaine de travail préféré.

Pour toutes sortes de bonnes et mauvaises raisons, ils sont plus endettés que les générations précédentes.

On ne leur a pas enseigné, jeunes, les rudiments de la gestion financière. Ils en paient le prix aujourd’hui.

***

Il est temps de reconnaître l’urgence de la situation. Les milléniaux doivent reprendre le contrôle de leur destinée financière.

____________________________________________________________________

(1) Annual Bankruptcy Study, Hoyes Michalos, 2023.

(2) To Take Back Control of Their Finances, Millennials Need to Embrace the ‘B’ Word, Kiplinger Sept ’20.

(3) Majority of millennials aren’t saving enough for retirement, Bloomberg, Nov 16 ’22.

(4) Mieux vaut avoir un plan avant de quitter son emploi, Les Affaires, Avril ‘23

(5) Faut-il investir dans une belle histoire ?

(6) Trends Reveal A Deep Distrust in the Stock Market, Alto IRA, June ’22.

(7) La baisse des marchés : une occasion en or

(8) Millennials & Men, most Likely to Be Overconfident About Tax Expertise, Credello (cite par Pr NewsWire), Avril ’21.

(9) 2022 Insurance Barometer Study, LIMRA.

(10) Plus de 50% des Canadiens n’ont pas de testament, Les Affaires, 18 août ’22.

(11) Encore Entrepreneurs: Empty-nest boomers driving small business economy, RBC, 2019.

(12) La relève québécoise retarde la planification de son avenir financier, IQPF, 22 novembre ’21.

(13) Le titre est décerné par l’IQPF* et reconnu par l’AMF*

____________________________________________________________________

FAQ

Comment communiquer avec les milléniaux?

Une enquête a révélé que la génération Y préfère un contenu écrit d’environ 300 mots. Pour atteindre cette génération, gardez les messages courts, concis, dans un style qui permet de retenir rapidement les points importants.

.

Quelles sont les valeurs de la génération Y ?

La flexibilité et la liberté sont au cœur de la vision du travail. La vie personnelle compte autant, souvent davantage, que leur emploi. Le travail doit s’insérer facilement dans leur quotidien, sans nuire à leurs activités sociales et familiales.

.

Comment amener les Y à investir dans leur retraite?

Il faut les convaincre que la démarche est simple, peu dispendieuse et payante à long terme, pour peu qu’on bénéficie des trucs et conseils d’un conseiller compétent.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.