La bourse: un outil pour réduire les écarts de richesse

Ce sont ceux qui ont le plus d’argent qui investissent à la bourse. Ainsi se creusent les écarts de richesse. Or, des études ont tenté d’expliquer pourquoi une majorité de gens n’investissent pas. Et un élément révélateur ressort : le manque d’argent n’est pas la raison principale.

La bourse est le moyen le plus facile d’accumuler de la richesse

Investir à la bourse est le moyen le plus sûr et le plus accessible pour faire de l’argent, pour peu qu’on respecte des principes de base. Entre 2015 et 2020, le rendement annuel de la bourse canadienne a été de 9,3%. Aux États-Unis, le rendement annuel a été de 13,3%. Entre 1970 et 2020, le rendement des bourses canadienne et américaine a été respectivement de 9,5% et 11,3% (1).

Un montant de 1,000 $ investi dans l’indice boursier canadien en 1950 vaudrait 570,000 $ en 2020. Ce même montant investi dans l’indice américain vaudrait… 1,8 millions $ !

Des gains exceptionnels réalisés sans effort et sans expertise.

La bourse continue d’enrichir les plus riches

Pourtant, le citoyen moyen ne tire pas profit de ces rendements faramineux. Au cours des 20 dernières années, son rendement annuel a été de 1,9% (2), soit 3 fois moins que le rendement des bourses nord-américaines.

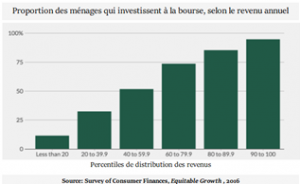

Les plus riches continuent de s’enrichir parce que 80% des stocks sont détenus par 10% des ménages les plus riches (3).

À l’échelle mondiale, 60% des gens n’investissent pas dans les actions ni les obligations (4). Comme plusieurs limitent leur placements aux seules obligations, la proportion de ceux qui n’investissent pas dans les actions est encore plus élevée.

Les individus qui ont des actifs supérieurs à $100,000 représentent 12% de la population mais détiennent 84% de la richesse mondiale (5). Plus ces ménages investissent à la bourse, plus les titres boursiers tendent à s’apprécier et plus la fortune des investisseurs s’accroît. Le phénomène s’est même accéléré au cours des 3 dernières années. Ainsi, un montant de 100$ investi dans l’indice américain le 1er janvier 2019 vaudrait 193$ au 31 décembre 2021, soit un rendement annuel de 24,6% (6) !

.

Quelles sont les raisons invoquées pour ne pas investir?

Différentes études ont tenté d’expliquer pourquoi une majorité de gens n’investissent pas à la bourse. Les conclusions varient, mais un élément fort révélateur ressort : le manque d’argent n’est pas ce qui empêche d’investir.

D’autres raisons s’avèrent:

® La difficulté à comprendre l’information financière

La majorité des baby-boomers (55%) disent ne pas comprendre les finances. Cette proportion grimpe à 59 % chez la génération X et à 63 % chez les milléniaux.

Chez les gens qui n’investissent pas, 64% ne comprennent pas l’information relative aux titres et à la bourse (7).

® La peur de perdre

Deux chercheurs, Daniel Kahneman et Amos Tversky ont démontré que des biais psychologiques altèrent les choix économiques de l’être humain, l’amenant ainsi à prendre des décisions irrationnelles.

L’un d’entre eux est l’aversion à la perte. Il s’agit d’une perception asymétrique du risque: la douleur de perdre est largement supérieure à la satisfaction procurée par un gain. Cette perception disproportionnée du risque de perte est omniprésente dans notre rapport à l’argent.

Or, la peur excessive de perdre de l’argent investi n’est fondée sur aucune donnée empirique crédible. Elle est un produit d’instincts que Kahneman associe à notre cerveau “reptilien”, qu’il appelle le Système 1 (8).

A contrario, ne pas investir entraîne la certitude de perdre de l’argent à chaque année due à l’absence de rendement sur le capital.

® La confusion entre investissement et spéculation

Des gens mêlent les notions d’investissement et de spéculation.

Pour PORTEFEUILLE 101, un investissement consiste à acquérir un titre boursier:

→ sur la base de ses données fondamentales,

→ dans le cadre d’une structure de portefeuille explicite et permanente,

→ avec l’intention de le conserver à long terme.

À l’opposé, la spéculation consiste à transiger des titres à court terme espérant profiter de fluctuations de prix. Un des traits caractéristiques des spéculateurs est le désir du gain rapide, rarement assorti d’analyse sérieuse.

Dans Faut-il investir dans une belle histoire ?, on donne des exemples de transactions sur des titres spéculatifs popularisés sur les réseaux sociaux.

Pour le néophyte, il est tentant de croire aux histoires passionnantes et aux promesses de gains rapides habilement véhiculées sur les réseaux sociaux. Des promesses tenues pour crédibles parce qu’elles sont exprimées par des gens avec qui on s’identifie.

Mais des promesses qui peuvent résulter en des lendemains douloureux.

L’investisseur néophyte pourrait bénéficier de l’expertise d’un planificateur financier pour établir l’approche lui offrant le meilleur rapport risque-rendement de ses placements. Voir Gestion De Portefeuille.

.

.

La vraie raison pour laquelle les gens n’investissent pas

Un constat fascinant ressort de l’enquête de BlackRock : 75% des gens qui n’investissent pas… disent qu’ils devraient investir! (9)

Alors pourquoi on ne leur a pas appris lorsqu’ils étaient enfants? Et pourquoi ces mêmes gens n’agissent pas pour que leur enfant apprenne à investir?

Ce qui suit est extrait du fondement d’introduction de PORTEFEUILLE 101 (10):

Les Canadiens ne maîtrisent pas la gestion de leur argent parce qu’on ne leur a jamais montré. Les parents ont leur part de responsabilité. Selon un récent sondage de la CIBC :

♦ 73% des parents ne parlent pas régulièrement d’argent à leur enfant,

♦ 54% d’entre eux avouent manquer de savoir-faire financier,

♦ 17% s’estiment compétents pour parler d’investissements à leur enfant.

Ainsi 1) les gens n’apprennent pas, jeunes, à mesurer l’impact financier de leurs décisions et 2) des parents évitent d’aborder le sujet de l’investissement boursier avec l’enfant, sinon pour l’en éloigner.

Or, les valeurs fondamentales face à l’argent se développent durant l’enfance et sont transmises par les parents… S’ils ne sont pas en mesure d’accomplir cette démarche essentielle, les parents doivent en appeler à des ressources compétentes pour les guider.

Ils ne sont pas les seuls responsables. L’école et le milieu de travail n’offrent pas davantage de ressources à leurs étudiants et employés pour leur apprendre à tirer le meilleur parti financier de leur patrimoine.

L’idée n’est pas de jeter le blâme. Mais chacun doit prendre acte de ses responsabilités.

Car, on le voit bien, il est difficile de changer des perceptions acquises à un jeune âge.

.

.

Promouvoir l’investissement boursier pour réduire les écarts de richesse

On pourrait aisément réduire les écarts de richesse si on enseignait deux (2) choses : 1) mesurer l’impact financier de nos décisions (11) et 2) investir intelligemment.

On sait que l’idéal est d’apprendre à investir dès le plus jeune âge parce que :

→ il est plus facile d’inculquer des principes et des automatismes vertueux à des enfants qu’à des adultes,

→ plus on commence tôt, plus on bénéficie de rendements exponentiels découlant de l’effet de capitalisation*.

Pour illustrer comment on peut facilement améliorer la situation financière d’une personne, prenons deux exemples tirés de l’article Atteindre l’indépendance financière (12) :

1 – Investir un montant de $75 par mois à partir de l’âge de 18 ans (13) :

Cette simple démarche résulte en un capital de $289,000 à 60 ans. Ceci pourrait alors produire un revenu de placements mensuel de $1,670.

.

2 – Investir $75 par mois à partir de la naissance:

![]()

En investissant $75 par mois dès la naissance, le capital à 60 ans passerait de $289,000 à $1,060,000, soit plus du triple!

Ainsi, une personne peut devenir millionnaire en investissant moins de $20 par semaine!

.

.

Comment commencer à investir?

Le processus pour commencer à investir est simple. Il est expliqué en peu de mots dans Mon premier portefeuille.

Mais qu’on ne s’y trompe pas : le principal défi est d’adopter de nouvelles habitudes. À moins d’avoir commencé à un jeune âge, plusieurs trouvent difficile de mesurer l’impact financier de leurs décisions et d’investir systématiquement les sommes qu’ils économisent.

Comme celui qui décide de prendre en main sa santé physique et d’adopter un entraînement adapté à ses besoins: il est seul responsable de sa décision.

****

Enfin, il est temps que les parents se décident à offrir un cadeau irremplaçable à leur enfant: celui d’apprendre à investir pour atteindre l’indépendance financière.

Une initiative à portée de main qui contribuerait à réduire les écarts de richesse.

(1) Historical before-tax returns 2020, TaxTips.

(2) Journal de Montréal, 23 juillet 2019.

(3) Who benefits when the stock market goes up? CNBC, 12 juin ’20.

(4) Selon un sondage de BlackRock mené dans 13 pays, cité par Finance et Investissement, Juin 2019.

(5) Global Inequality, Inequality.org, a project of the Institute for Policy Studies.

(6) DQYDJ.com

(7) BlackRock Global Investors Pulse, June ’19.

(8) Faut-il avoir peur d’investir en Bourse, Capital, Janvier ’21.

(9) La majorité des Canadiens n’investissent pas, Finance & Investissement, Juin’19.

(10) Voir Contexte

(11) Voir Mesurer l’impact financier de nos décisions.

(12) Les sommes seraient investies dans un CELI pour que les revenus soient exempts d’impôt.

(13) En appliquant un rendement conservateur de 7,5%, lequel est inférieur au rendement boursier historique.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.