L’inflation : mirage ou fatalité ?

L’inflation est soudainement devenue la première préoccupation des Nord-Américains, devant la pandémie Covid-19 et les changements climatiques. Même le président la banque fédérale américaine a décidé de ne plus qualifier le phénomène de transitoire. Toutefois, l’investisseur devrait s’assurer de ne pas prendre un mirage pour une fatalité.

L’inflation a-t-elle un impact sur les rendements boursiers?

L’inflation a un impact direct sur la valorisation des placements boursiers.

À long terme, deux facteurs déterminent les valeurs boursières : les bénéfices des entreprises et les taux d’intérêt.

Or, l’inflation est le principal élément qui détermine le niveau des taux d’intérêt. Les banques centrales haussent ou baissent les taux d’intérêt selon que le taux d’inflation est supérieur ou inférieur au taux-cible que les autorités monétaires ont fixé. Par exemple, la Banque du Canada vise un taux d’inflation annuel compris entre 1 % et 3 %, atteignant souvent un point idéal à 2 %.

Aussi, des taux d’intérêt élevés se répercutent sur les intérêts payés sur les obligations, ce qui peut rendre ces placements intéressants par rapport aux actions.

Qu’en est-il de l’inflation?

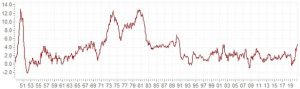

Voici comment l’inflation a évolué depuis 1950 (1):

À partir de 1992, le taux d’inflation s’est stabilisé autour du taux-cible de 2% fixé par la Banque du Canada. Ce n’est qu’à partir du milieu de l’année 2021 que l’inflation a littéralement explosé. Ainsi, à fin décembre ’21, le taux annualisé a atteint près de 5% au Canada et 7% aux États-Unis!

Il n’en fallait pas plus pour que d’aucuns y voit le retour en force d’un fléau qu’on croyait avoir maîtrisé pour de bon.

Mais…

Avant de modifier les taux d’intérêt, il faut d’abord savoir si l’inflation est de nature conjoncturelle ou structurelle.

Les Nord-Américains sont fortement préoccupés par l’inflation

Les craintes liées à l’inflation sont à un sommet. De récents sondages indiquent que 90% des Canadiens(2) et Américains(3) sont extrêmement préoccupés par l’inflation.

Une enquête de la banque CIBC révèle que l’inflation est une préoccupation 2 fois plus importante que la pandémie Covid-19 et les changements climatiques (4).

Cette crainte est partagée en Europe. Récemment, deux professeurs de l’ESSEC (5) ont déclaré que l’inflation que les responsables économiques pensaient conjoncturelle, s’installe durablement.

Cette inflation affecte de façon importante un nombre limité de secteurs. Ainsi, les données les plus récentes révèlent que l’inflation s’est fait ressentir principalement dans 3 secteurs (6) :

® Énergie 30%

® Véhicules usagés 37%

® Véhicules neufs 12%

Un secteur sensible, l’alimentation, affiche une inflation de l’ordre de 6%.

Autre élément. Peu de gens savent que les variations de prix des maisons usagées n’entrent pas dans le calcul du taux d’inflation. Or, en raison de leur visibilité depuis le début de la crise pandémique, les hausses de prix de l’immobilier résidentiel ont probablement exacerbé notre perception du niveau d’inflation réel.

Il s’agit de savoir quels indices devraient influencer notre perception de la situation.

.

Le message des marchés financiers

Deux marchés lancent un message qui affirme que l’inflation est de nature conjoncturelle: le marché obligataire et le marché de l’or (7).

Ces marchés doivent être pris au sérieux. Bien sûr, les économistes, les journalistes et les fonctionnaires gouvernementaux sont souvent des gens qualifiés qui ont accès à toutes les données pertinentes. Mais ils ne font pas le poids face aux marchés financiers. Ceux-ci savent distinguer les informations pertinentes de celles qui sont redondantes. Les investisseurs ont beaucoup plus en jeu que leur réputation. Ils risquent des milliards de dollars. C’est pourquoi l’histoire leur donne souvent raison.

Le marché obligataire

Au moment d’écrire ces lignes, le taux d’intérêt des obligations gouvernementales américaines 10 ans est 1,8%. Si on soustrait le taux d’inflation actuel de 7%, cela donne un taux de rendement réel négatif de -5,2%. Le signal est limpide : les détenteurs de titres obligataires n’anticipent pas une inflation élevée à long terme.

L’or

Dans la foulée de la crise pandémique et boursière, l’or a connu une forte hausse. Il a atteint un prix record de $2,000/once au mois d’août 2020. Depuis, le prix n’a cessé de baisser pour se situer aux alentours de $1,820 à mi-janvier 2022.

L’or est perçu comme un baromètre de l’inflation depuis longtemps. À preuve, les importantes réserves d’or détenues par les gouvernements du monde entier.

Si on anticipait le retour d’une inflation structurelle, alors pourquoi l’or s’est-il déprécié depuis un an et demi ?

Certains prétendront que l’or a été remplacé par les crypto-monnaies. Que l’or comme valeur-refuge soit soudainement remplacé par des actifs spéculatifs, sans valeur intrinsèque, sans acceptation généralisée et sans antécédents de performance, est une affirmation fantaisiste.

.

.

Des arguments qui annoncent le retour d’une inflation modeste

D’autres arguments militent en faveur d’un retour à des taux d’inflation modestes.

1 – L’arrêt d’injections de liquidités

Entre décembre 2019 et août 2021, la masse monétaire (M2) a augmenté de 36% (soit $5,5 trillions) aux États-Unis, conséquence des achats massifs de titres obligataires par la Banque centrale. Or, cette dernière a annoncé qu’elle mettait fin complètement à son programme à partir du mois de mars 2022. De son côté, la Banque du Canada a récemment mis un terme aux achats de titres obligataires qu’elle effectuait au rythme de $2 milliards par semaine (8).

Ces injections de liquidités avaient deux objectifs : 1) maintenir les taux d’intérêt à leur plus bas niveau et 2) stimuler la consommation pour contrer le risque de déflation.

L’arrêt d’injections massives de liquidités devrait avoir un effet déflationniste sur les économies nord-américaines.

2 – La fin de la pandémie

La pandémie a entraîné un brusque chambardement des modes de fonctionnement des entreprises, ce qui les a obligées à se réorganiser sans autre préavis. Les bris des chaînes de production et d’approvisionnement ont été amplifiés par les absences de ceux qui avaient été atteints par le virus et par le confinement obligatoire de tous.

La pandémie aura une fin. Ceci éliminera les innombrables contraintes sanitaires qui ralentissent la production et augmentent le coût des produits et services.

3 – Des améliorations de productivité significatives

C’est dans l’adversité que se forge la résilience. Voilà la grande leçon que la crise pandémique nous a apprise.

Le passage au télétravail a démontré à quel point l’organisation du travail était jusqu’à récemment conçue en fonction de modèles de gestion d’une autre époque. Des changements organisationnels qui auraient exigé une décennie ont été mis en œuvre en quelques trimestres. Pour la plupart des entreprises, le travail qui devait être effectué l’a été. Souvent, en moins de temps qu’avant (9).

L’histoire enseigne que les progrès tirent leur origine dans les problèmes qu’on est incapables de résoudre avec les outils et les connaissances dont on dispose.

Collectivement, les entreprises ont un tel instinct de survie qu’elles refusent de se laisser abattre par des situations susceptibles de mettre leur avenir en danger. C’est cet instinct de survie qui les force à sortir des sentiers battus pour innover, parfois de façon maladroite, mais toujours avec détermination.

Ainsi, des métiers jugés essentiels jusqu’à maintenant sont voués à disparaître. Dans bien des cas, le manque de personnel va se traduire, non par des hausses de rémunérations, mais par des processus opérationnels simplifiés qui feront place à l’élimination de tâches redondantes ou répétitives, à l’automatisation et à la robotisation.

Pour cette raison, il y a à parier que les gains de productivité vont largement compenser la hausse anticipée des coûts de main d’œuvre.

.

Conclusion

La fin de l’injection massive de liquidités par les banques centrales, le retour à une recherche d’équilibres budgétaires de la part des gouvernements et la fin éventuelle de la pandémie, vont contribuer à renverser l’effet des mesures inflationnistes des deux dernières années.

Mais c’est l’amélioration de la productivité des entreprises qui sera le premier facteur permettant, à long terme, de mater l’inflation.

On ne peut prévoir le futur. De fait, des événements impossibles à anticiper et à mesurer présentement vont se produire. Une guerre, une révolution civile, un autre virus, un cataclysme climatique sont de réelles possibilités. Des événements qui pourraient avoir des effets tant inflationnistes que déflationnistes (10). Mais il ne sert à rien de faire des scénarios apocalyptiques quand on est incapables d’en mesurer l’impact, le calendrier et la probabilité.

C’est pourquoi, comme investisseur, il convient de maintenir une structure de portefeuille équilibrée et diversifiée qui permette de limiter le plus possible l’impact d’événements aléatoires.

Ceci étant, à la lumière des informations disponibles présentement, les scénarios inflationnistes extrêmes que d’aucuns voient comme une fatalité, relèvent du mirage.

Que voilà une excellente nouvelle pour les investisseurs qui pourront profiter d’inévitables reculs boursiers pour consolider leur portefeuille avec des titres de qualité acquis à rabais.

(1) Inflation.eu Worldwide Inflation Data

(2) Vast majority of Canadians worried about inflation, National Post, Dec-29 ‘21

(3) Americans are worried about inflation, CNBC, 18 Nov ‘21

(4) Canadians plan to slash debts amid rising inflation, cité par Wealth Professional, 4 janvier ’22.

(5) L’ESSEC est une grande école internationale de commerce, axée sur la création et la transmission de savoirs de pointe.

(6) US Bureau of Labor Statistics, January 12, 2022. Les chiffres portent sur un an.

(7) À ce sujet, un excellent texte The Shocking Truth about Inflation est disponible sur le site Liberty Through Wealth.

(8) Bank of Canada ends QE, Bloomberg, October 27 ‘21

(9) La pandémie provoque une hausse de la productivité

(10) Les risques liés à l’inflation et la déflation

FAQ

Quelles sont les principales causes de l’inflation ?

La première cause est un déséquilibre entre l’offre et la demande de biens et services. Il y a inflation lorsque la demande excède l’offre. La seconde consiste en un excès de liquidités disponibles pour acquérir une quantité limitée de biens et services.

Quelles sont les conséquences de l’inflation ?

L’inflation résulte en une diminution du pouvoir d’achat de la monnaie. De même, en période d’inflation, les actifs monétaires (encaisse, dépôts bancaires) perdent leur valeur intrinsèque. L’inflation peut détériorer le potentiel productif d’une économie, lorsque les augmentations de coûts de production annulent les marges bénéficiaires.

Comment résoudre les problèmes d’inflation?

À l’échelle d’un pays, le moyen classique utilisé pour combattre l’inflation est de hausser les taux d’intérêt. L’objectif est de donner un rendement sur le capital-monnaie qui compense sa perte de valeur intrinsèque causée par l’inflation.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.