Les BDC: des placements incontournables

Une majorité d’investisseurs ne connaissent pas l’existence des BDC. Même parmi ceux qui se prétendent experts, peu sont familiers avec ces entreprises. Pourtant, ces titres possèdent des caractéristiques uniques qui en font un type de placement incontournable.

BDC est l’acronyme de Business Development Companies. Le terme est intraduisible parce que ce type d’organisations n’existe qu’aux États-Unis.

Les BDC sont des sociétés qui procurent du financement aux petites et moyennes entreprises américaines non cotées en bourse. Le financement est effectué sous forme de dette de premier ou deuxième rang ou de participation dans le capital. Leurs activités sont similaires à celles des sociétés de capital privé qu’on retrouve au Canada.

Toutes les BDC transigées en bourse sont répertoriées et analysées sur le site BDCInvestor.

.

Les BDC ont un historique récent

Une raison qui explique que les BDC* sont des placements peu connus est qu’elles ont un historique récent. Les premières BDC ont été créées au début des années ‘80 afin de donner aux petites et moyennes entreprises un meilleur accès à du financement et permettre aux sociétés de capital privé d’obtenir des fonds sur les marchés financiers.

Les BDC ont pris une réelle expansion en 2009, suite au délestage financier des banques américaines dans la foulée de la crise financière de 2008. C’est le resserrement des règles de capitalisation des banques américaines qui a stimulé le développement des BDC.

De 2010 à 2014, les investissements des BDC ont cru de 24% par année. De 2014 à 2018, l’industrie a cru au taux plus modeste de 5% par année, tel qu’illustré ici :

![]()

.

Le volume de transactions est peu élevé

Le volume des titres de BDC transigés à la bourse est relativement faible. C’est dû au fait que les titres des BDC sont exclus du principal indice boursier américain, le S&P 500.

Or, on sait que plusieurs institutions et fonds de placements restreignent leurs placements aux titres indiciels*. Le résultat est que l’ensemble des investisseurs institutionnels ont considérablement réduit leurs investissements dans les BDC au cours des dernières années.

L’absence de grandes institutions dans le capital des BDC entraîne une valeur boursière moins stable et des titres moins liquides.

Ces titres ont tendance à être sous-évalués précisément parce qu’ils sont moins “populaires”!

.

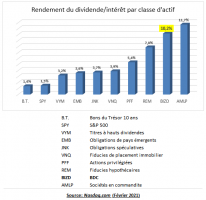

Les rendements de dividende des BDC sont élevés…

Les BDC offrent des rendements de dividendes largement supérieurs aux autres types de placements :

…mais le rendement global de l’industrie est médiocre

Au cours des 5 dernières années (octobre 2016 à 2021), le rendement annuel moyen (dividende et gain en capital) de l’ensemble des BDC cotées en bourse a été de 9,3% comparé à 17% pour le S&P 500 (1).

La raison: les BDC n’ont pas été toutes créées égales. D’une société à l’autre, les différences peuvent être significatives.

Ainsi certaines BDC :

♦ n’ont pas la rentabilité pour payer des dividendes élevés sur de longues périodes,

♦ consentent des prêts plus risqués, pour obtenir des taux d’intérêt plus élevés,

♦ utilisent un effet de levier* important pour augmenter leur rendement (2). Cette pratique peut aussi avoir l’effet inverse.

À propos de l’effet de levier

Jusqu’en 2018, le ratio d’endettement* des BDC était limité à 1,0. Cette limite était plus basse que celle imposée aux banques, dont le taux d’endettement peut monter jusqu’à 10 (et parfois plus). Comme les actionnaires s’attendent à des rendements de 8% +, cela poussait les BDC à consentir des prêts plus risqués pour générer de tels rendements.

En 2018, le ratio d’endettement maximum a été relevé à 2,0.

Ceci permet maintenant aux BDC de générer des bénéfices additionnels, car l’argent est investi dans des prêts à taux d’intérêt plus élevés que ceux qui sont payés sur les emprunts contractés par la BDC. Bien qu’un ratio d’endettement plus élevé augmente le risque financier de la société, ce risque est compensé par le fait que celle-ci est encouragée à réduire l’importance des prêts les plus risqués.

.

Les avantages d’investir dans une BDC

♦ Implication

Contrairement aux FCF* et aux prêteurs traditionnels, les BDC jouent un rôle actif dans les montages financiers consentis à leurs débiteurs. Par la suite, elles offrent de l’aide managériale aux dirigeants. Plusieurs sont représentées sur les conseils d’administration.

♦ Accès au marché des PME

Les BDC investissent dans des petites et moyennes entreprises (non cotées), ce qui permet d’exiger des taux de rendement supérieurs car il y a moins de prêteurs disponibles pour ces entreprises. En outre, investir dans une BDC contribue à une meilleure diversification du portefeuille en donnant accès à des entreprises absentes des marchés boursiers.

♦ Des titres à hauts dividendes

Tout comme les FPI*, les BDC sont tenues de verser la quasi-totalité de leurs bénéfices sous forme de dividendes afin de maintenir leur statut fiscal avantageux. Cela contribue à assurer un haut de dividende à chaque année.

♦ Aucun recours à des produits dérivés

Bien que les BDC puissent avoir un ratio d’endettement de 2,0 alors que celui des FCF* est à 0,33, elles n’ont pas recours à des produits financiers dérivés (tels que les options) pour augmenter leur rendement.

♦ Une information financière transparente

Les BDC sont tenues de divulguer de l’information plus détaillée que les FCF*. Par exemple, la SEC* exige qu’une liste complète des investissements soit divulguée trimestriellement et assortie de commentaires de la direction. Plusieurs BDC tiennent des conférences régulières destinées aux investisseurs et analystes pour expliquer leurs résultats.

♦ La possibilité de bénéficier d’une hausse des taux d’intérêt

La majorité des investissements des BDC sont effectués sous forme de dette plutôt que de participation au capital-actions. La plupart des positions sont des prêts à intérêt variable (3), dont les taux sont liés à l’indice de référence Libor*. Dans un contexte économique propice à une hausse des taux d’intérêt, ceci présente une source de bénéfices supplémentaire.

Comment analyser un titre de BDC

Les critères d’analyse généraux définis dans le Fondement Comment analyser un titre s’appliquent également aux BDC. Cependant, des éléments spécifiques additionnels devraient être analysés :

1 – La cote de crédit

Comme les titres des BDC sont moins suivies par les analystes financiers, l’investisseur dispose de sources d’évaluation plus limitées. Il est donc utile de vérifier la cote de crédit de l’entreprise dans laquelle on considère investir. Le problème est que la plupart des BDC dont la capitalisation est inférieure à $1 milliard n’ont pas de cote de crédit reconnue (S&P, Moody’s). On a donc avantage à considérer d’abord les BDC qui disposent d’une cote de crédit.

2 – Le rapport prix/VNA*

Ce chiffre indique si le titre se transige à prime ou à escompte, donc si la valeur de l’actif net de la BDC est inférieure ou supérieure au prix auquel elle se transige. Il est préférable d’avoir un ratio inférieur à 1, ce qui correspond à une marge de sécurité pour l’investisseur. Cette information est généralement disponible sur le site web de la société. Sinon, on peut la trouver sur le site BDCInvestor.

3 – La proportion de prêts douteux

Les BDC sont tenues de divulguer la proportion des prêts qui comportent des retards de paiement excédant 90 jours (4). On s’attend que cette proportion soit inférieure à 5%.

4 – La nature des affaires

Avant d’investir dans une BDC, il faut savoir si le modèle d’affaires s’apparente à celui d’une société de capital privé (private equity) ou à celui d’une société de capital de risque (venture capital).

Dans le premier cas, les investissements sont effectués dans des entreprises de taille modeste mais qui sont matures et démontrent un historique de rentabilité. Dans le deuxième cas, il s’agit plutôt d’entreprises en démarrage dont la plupart ne sont pas encore rentables. Le risque est plus élevé, mais les perspectives de profit également.

Conclusion

Investir dans des BDC comporte deux avantages majeurs :

1 – Diversifier le portefeuille en donnant accès au marché des petites et moyennes entreprises.

2 – Obtenir des rendements de dividende parmi les plus élevés des titres boursiers.

Étant donné les écarts de rendement et de risque importants entre les BDC, on devrait éviter d’y investir via un fonds commun de placements regroupant les entreprises du secteur.

Il est préférable d’investir dans des titres individuels qu’on aura le soin de choisir selon leurs données fondamentales.

(1) BDC (fonds BIZD) et S&P 500 (SPY) – CIBC Investors Edge

(2 ) Le taux d’endettement des BDC publiques va de 0 à 1,9, la moyenne étant 0,9 (source : BDC Investor)

(3) How to Turn Rising Rates Into a 9% Annual Payday, Nasdaq, February ‘21

(4) Dans les états financiers, ces prêts portent la désignation « non-accrual loans »

FAQ

Comment investir dans une PME?

Il est risqué d’investir dans une PME non cotée, à moins de connaître à fond le secteur d’activités et de pouvoir procéder à une vérification diligente. À défaut, il est préférable d’investir via un fonds commun de placement conventionnel ou d’acquérir des actions d’une BDC*.

.

Quel avantages une PME a-t-elle sur une grande entreprise?

Le potentiel de rendement d’une PME est supérieur pour 2 raisons : 1) Elle est souvent positionnée sur un marché de niche. 2) Sa structure de gestion allégée la rend plus flexible et favorise une prise de décision rapide.

.

Comment trouver des actions qui paient de hauts dividendes?

Les entreprises appartenant à des secteurs tels que les services financiers, les communications, les services publics réglementés paient généralement de hauts dividendes. Aussi, des entreprises matures qui offre un produit ou un service de base ont tendance à verser de hauts dividendes

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.