Une solide défensive constitue la meilleure attaque

En cette mi-année, les rumeurs d’une récession imminente se précisent. Mais une question qui préoccupe est de savoir si et dans quelle mesure une récession affecterait les rendements boursiers. Comme personne ne le sait, la solution est de bâtir un portefeuille qui allie prudence et rendement.

_______________________________________

.

Une dichotomie évidente

Les craintes d’une récession mondiale imminente se sont ravivées. La faillite d’importantes banques américaines en mars 2023 nous rappelle à quelle vitesse le château de cartes peut s’écraser.

La Banque Fédérale de New York estime la probabilité d’une récession au cours des 9 prochains mois à près de 70% (1). C’est le pronostic le plus élevé en 40 ans!

On estime la croissance de l’économie américaine à 1,6% en 2023 (2). On parle d’une croissance anémique. À cela s’ajoute le fait que divers indicateurs économiques confirment que l’économie américaine pourrait ralentir de façon marquée, notamment :

1 – La hausse des taux d’intérêt

L’effet cumulatif des hausses de taux d’intérêt depuis un an. Entre juillet ’22 et juillet ’23, le taux d’escompte américain a été multiplié par 3, passant de 1,75% à 5,50% (3).

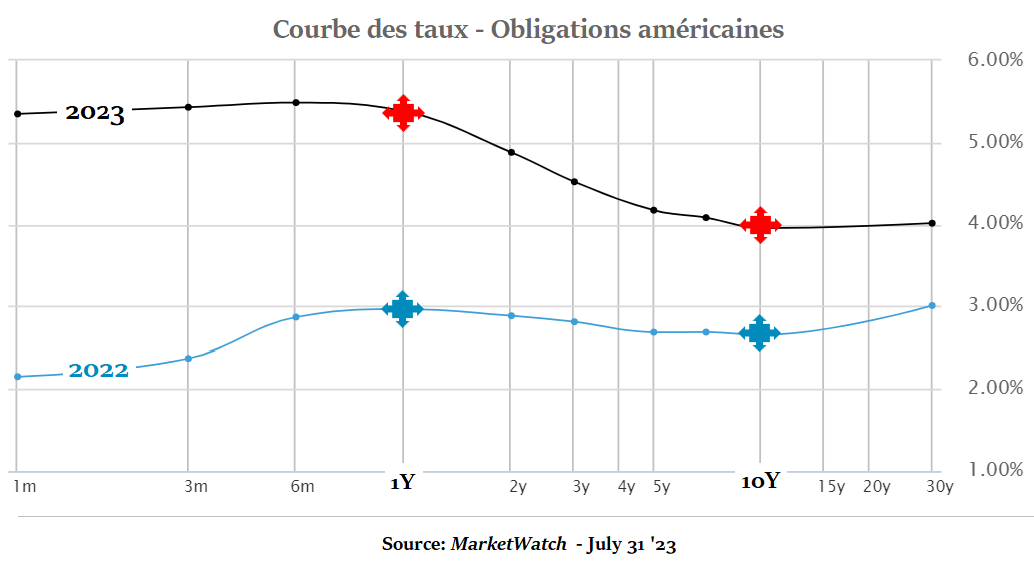

2 – L’inversion de la courbe des taux

L’autre signe que d’aucuns semblent ignorer est que, depuis juin ’22, le rendement des obligations de 10 ans se situe largement en dessous du rendement des obligations de 1 an (4):

Deux fois sur trois, l’histoire démontre que l’économie américaine tombe en récession dans les 18 mois lorsque la courbe des taux s’est inversée.

Pourtant…

La bourse américaine porte sur un nuage.

Sur fonds d’un resserrement monétaire exceptionnel, le principal indice boursier américain est en hausse de 18% en 2023…compte non tenu du rendement des dividendes!

L’enthousiasme des investisseurs est à son comble. Le F&G Index (5) frôle 75, un niveau qui traduit un sentiment de cupidité extrême sur le marché boursier.

La dichotomie est évidente : une croissance économique exsangue, de sombres perspectives économiques… et un marché boursier en pleine euphorie!

.

Des rendements boursiers qu’il faut savoir interpréter

La hausse de l’indice boursier en 2023 est essentiellement due à :

1 – Une expansion du ratio cours-bénéfice*

Le ratio cours-bénéfice* est passé de 229 au début de l’année à 265 à fin juillet ’23. À elle seule, l’expansion du ratio justifie une hausse des cours boursiers de 16%. Sans que la rentabilité des entreprises ne se soit améliorée !

2 – L’impact démesuré de quelques titres technologiques

Entre janvier et juillet ’23, cinq titres boursiers (Apple, Microsoft, Alphabet, Nvidia et Tesla) qui représentent 25% de l’indice, ont eu un rendement moyen de 76%. Si on les exclut, la bourse aurait eu un rendement médiocre.

Pour saisir l’effet de mimétisme qui s’est emparé des investisseurs, ceux-ci ont acheté pour $1,5 milliard d’actions individuelles au cours d’une seule semaine de juin, un record historique. Or, la majeure partie de ce capital a été investie dans 3 noms : Nvidia, Tesla et Apple (6).

Il est clair que le rendement de la bourse ne repose pas sur la performance d’une pluralité d’entreprises. L’expansion significative du ratio cours-bénéfice* et la dépendance du rendement global sur un nombre extrêmement limité de titres n’augurent pas de rendements particulièrement prometteurs dans un avenir prévisible.

Sans conclure à un quelconque Armageddon boursier, il faut se méfier du sentiment euphorique extrême qui s’est emparé des investisseurs. L’histoire enseigne que les débâcles boursières sont à la mesure de l’euphorie qui les a précédés.

Pour ajouter à l’incertitude, il faut aussi savoir que les rendements des marchés boursiers ne sont pas corrélés à ceux de l’économie pour des périodes de moins de 5 ans.

La solution?

Ignorer les bruits de la foule et maintenir une stratégie de placements qui satisfait à la prudence, sans jamais sacrifier le rendement.

.

.

Une solide défensive constitue la meilleure attaque

Une chose à ne jamais oublier : il est IMPOSSIBLE de savoir si et quand une chute boursière se produira.

Mais demeure un signe probant: une chute ou une hausse marquée est susceptible se produire incessamment lorsqu’un sentiment de peur ou de cupidité extrême se manifeste chez les investisseurs (voir plus haut, le Fear & Greed Index).

Cela étant,

En matière de placements, les vertus gagnantes sont 3 vertus défensives : la persévérance, la prudence et la patience.

Une stratégie de placements optimale repose sur les principes cardinaux suivants:

1 – Protéger le rendement du portefeuille

Selon la théorie moderne du portefeuille, plus on vise un haut taux de rendement, plus on doit prendre de risques.

Cette prémisse est fausse. Car elle suppose que la perte du capital investi est le premier risque duquel se prémunir.

Un rendement médiocre sur placements entraîne un manque à gagner qui se cumule à chaque année. Ce manque à gagner constitue une perte de capital. Plus longue est la période de détention de titres dont le rendement est médiocre, plus la perte de capital sera importante.

À terme, la perte de rendement est le risque principal contre lequel on doit se prémunir. Comme le prochain principe l’explique, la meilleure façon de garantir un rendement minimum est de donner la priorité aux titres à dividende.

2 – Bâtir le portefeuille avec des titres à dividende

Les titres à dividendes affichent les meilleurs rendements historiques. Entre 1986 et 2019, leur rendement annuel s’est situé entre 9% et 11%, alors que le rendement des titres de croissance s’est élevé à moins de 1% (7).

De plus, les dividendes représentent une portion plus importante du rendement de la bourse que les gains en capital. (8).

Enfin, les titres à dividendes ont un coefficient de risque moins élevé. Ils s’illustrent notamment lorsque les marchés ont des rendements médiocres :

Au cours de la décennie ’70, le rendement annuel de l’indice S&P 500 n’a été que de 5,8%. Les dividendes ont représenté 73% du rendement total. soit le triple du rendement provenant du gain en capital.

Pour la période 2000 à 2012, le rendement de l’indice S&P 500 a été nul en excluant le rendement des dividendes. En incluant les dividendes, le rendement annuel s’est élevé à 2%. On comprend que le rendement des titres à dividende pris isolément fût beaucoup plus élevé.

3 – Donner une place aux actions privilégiées

Au cours de la dernière décennie, les investisseurs ont quelque peu délaissé les actions privilégiées.

Pour rappel, ce sont des titres hybrides. Ils comportent des caractéristiques propres aux actions ordinaires et aux obligations classiques.

Les actions privilégiées paient généralement un revenu fixe, ont une valeur nominale garantie au cas où l’émetteur aurait l’intention de les racheter. En outre, elles bénéficient d’une cote de crédit. Leurs dividendes ne sont pas optionnels (comme c’est le cas pour les actions ordinaires) et ont priorité sur les dividendes ordinaires.

Compte tenu des rendements élevés qui sont présentement offerts et de leur faible volatilité, les titres privilégiés de première qualité devraient constituer la majeure partie des titres à revenu fixe du portefeuille (9).

4 – Maintenir une structure de portefeuille explicite

Une structure de portefeuille explicite et permanente est le meilleur outil pour assurer que le portefeuille est adéquatement diversifié en tout temps. Cela évite d’avoir à transiger les titres sur la base de considérations arbitraires plus ou moins motivées par les émotions du moment ou les conseils du beau-frère.

Une structure de portefeuille explicite (10) comporte les caractéristiques suivantes :

A – Elle définit les catégories de placements, les secteurs et la proportion de chaque catégorie et secteur.

B – Elle tient compte de la taille du portefeuille et de l’horizon de rendement.

C – Elle comporte une diversification de secteurs d’activités non corrélés et une répartition géographique.

D – Elle alloue une quote-part de l’investissement à des entreprises incontournables (11).

***

« L’offensive fait vendre les billets. Mais c’est la défensive qui gagne les championnats »

(Paul Bryant, entraîneur de football)

____________________________(0)

(1) Is The U.S. Economy Heading For A Recession? Forbes, May 24 ’23.

(2) Taux de croissance net de l’inflation. Source : Fonds Monétaire International, Avril ’23.

(3) Source : YCharts

(4) La courbe de rendement inversée : prélude à une récession ?

(5) Comment (et pourquoi) mesurer le sentiment des investisseurs ?

(6) Where to look for buying opportunities, Financial Post, July 10 ’23.

(7) Le rendement supérieur des titres à dividendes

(8) L’argument-choc en faveur des dividendes

(9) Opter pour des actions privilégiées perpétuelles ou à taux révisable ?

(10) La structure de portefeuille

(11) Les incontournables

____________________________

FAQ

.

Dans quels secteurs faut-il investir en temps de crise?

Détenir des actions d’entreprises rentables qui paient de hauts dividendes, surtout celles qui les augmentent à chaque année. Pour diminuer le risque, une partie devrait être investie en actions privilégiées d’entreprises qui jouissent d’une cote de crédit satisfaisante.

.

.

Devrait-on investir dans le secteur technologique?

Les entreprises technologiques affichent souvent une forte croissance. En raison de leurs capacités à innover, elles permettent à des industries de devenir plus compétitives. Pour cette raison, elles occupent une place de plus en plus importante dans l’économie mondiale.

.

.

Qu’est-ce qu’une entreprise incontournable?

Une entreprise incontournable possède, entre autres, les caractéristiques suivantes: elle occupe un espace concurrentiel significatif; le rendement boursier de ses actions dépasse systématiquement celui du marché; sa situation de trésorerie démontre d’importantes liquidités excédentaires; elle paie un dividende qu’elle augmente à chaque année. Voir Les incontournables.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.