Reconnaître les titres moins risqués

Un investisseur s’expose à deux types de risque : celui de perdre le capital investi et celui de percevoir un rendement médiocre. Il existe des titres qui minimisent l’un et l’autre. On les reconnaît à leurs caractéristiques communes.

_______________________________________________________________

À long terme, la protection du capital se confond avec la protection du rendement

Pour se protéger d’un risque, il faut d’abord le définir. Pour un investisseur, le risque à long terme est de perdre son capital.

Bien que cela semble évident, plusieurs investisseurs agissent à contre-courant. Soit ils achètent :

® des actions d’entreprises qui sont les stars des réseaux sociaux mais qui perdent de l’argent,

® des actions d’entreprises qui ne paient aucun dividende et qui n’arrivent jamais à égaler le rendement du marché,

® des titres à revenu fixe qui produisent des rendements faméliques.

Dans les 3 cas, ils sacrifient un capital significatif pour les mauvaises raisons.

Ce qu’il faut comprendre, c’est que le capital accumulé au cours des années provient du rendement que ce capital aura produit. De fait, on s’attend qu’à terme, le rendement cumulé d’un placement excède le montant du capital investi au départ.

Par exemple, un placement de $100 qui rapporte un dividende de 6% par année (réinvesti annuellement), va produire un rendement cumulé de $101 au cours des 12 années suivantes.

Il ne faut jamais oublier cette règle fondamentale : il est aussi important de protéger le rendement futur du capital que le capital que l’on possède aujourd’hui.

À cette fin, le marché boursier offre à l’investisseur amateur les meilleures opportunités de faire fructifier son capital, tout en minimisant le risque de perte.

Les caractéristiques des stocks à faible risque

Mesurer correctement le risque fait partie intégrante du processus d’investissement. Aucune évaluation de titre n’a de sens si on ne s’attarde pas à mesurer le risque d’y investir. La question est d’en déterminer la nature et le poids qu’on doit lui donner.

1 – Les risques externes

Ce sont les risques associés à l’environnement de l’entreprise. Voici trois exemples :

♦ La position concurrentielle

Les entreprises qui occupent une position dominante dans leur industrie disposent des ressources et de l’expertise nécessaire pour faire face aux aléas du marché. Elles contrôlent les réseaux de distribution. Pour une bonne part, elles sont en mesure de déterminer le niveau des prix de vente qui ont cours dans l’industrie. Les quasi-monopoles et les oligopoles* personnifient la position concurrentielle idéale.

En revanche, les entreprises de moindre envergure qui offrent des produits peu différenciés sont à la merci de concurrents plus importants.

♦ L’historique de l’industrie

Des gestionnaires et des investisseurs sont convaincus qu’être le pionnier dans une nouvelle industrie ou dans une catégorie de produits confère un avantage concurrentiel et financier quasi insurmontable. Les études démontrent que les entreprises qui opèrent dans des industries nouvelles sont plus risquées. La réalité est que la conception et la commercialisation d’un nouveau concept entraîne inévitablement son lot d’erreurs. Les pionniers ne peuvent apprendre de l’expérience des autres.

Un historique de croissance et de rentabilité est un facteur qui diminue le risque.

♦ La conformité

Ce sont les risques liés à d’éventuelles violations des lois, règlements et normes édictées par des autorités règlementaires ou par les lois en général. Certaines industries sont plus particulièrement affectées par les risques de violations de telles règlementations. De même, des entreprises appartenant à diverses industries peuvent être exposées à des risques de conformité, que ce soit en raison de pratiques opérationnelles contestables, de facteurs géographiques qui leur seraient défavorables, etc.

2 – Les risques internes

Il s’agit des risques propres à l’entreprise elle-même. Voici des caractéristiques de titres à faible risque :

♦ Présence de liquidités excédentaires

La situation de trésorerie démontre d’importantes liquidités excédentaires. Ces liquidités viennent en surplus de celles qui sont requises par les opérations de l’entreprise.

Un fonds de roulement* (excluant les stocks de marchandises) largement positif suggère que l’entreprise dispose de liquidités excédentaires.

♦ Un faible ratio d’endettement

Un faible ratio d’endettement* indique que l’entreprise dispose d’une importante marge de manœuvre au cas où des besoins de fonds pressants et imprévus se manifesteraient.

Aussi, il importe de voir comment le ratio d’endettement a évolué au cours des 5 dernières années. Un ratio d’endettement qui n’augmente pas (ou mieux, qui diminue) est signe d’une diminution du niveau de risque de l’entreprise.

♦ Hausse du chiffre d’affaires

Un chiffre d’affaires qui augmente modérément à chaque année est signe d’une entreprise qui se développe de manière ordonnée, possiblement sans révolutionner les processus et les infrastructures en place.

On doit se méfier des hausses spectaculaires de chiffres d’affaires. Souvent, elles résultent de l’acquisition d’entreprises. Ce genre de situations est susceptible de flatter l’ego des dirigeants, mais les études démontrent que, dans l’ensemble, ce sont des échecs (1).

♦ Taux minimum et hausse du bénéfice net

Un taux de bénéfice net supérieur à 5% et qui augmente à chaque année, est signe d’une entreprise mature, stable et qui continue de se développer.

♦ Versement d’un dividende significatif

Le versement d’un dividende est le signe d’une entreprise disciplinée, qui rémunère ses actionnaires de manière concrète. Un dividende qui donne un rendement de 4%+ est un élément qui diminue sensiblement le risque lié à une entreprise. La raison est que l’entreprise aurait le loisir de réduire son dividende pour obtenir des fonds dont elle aurait besoin pour faire face à des aléas qui ne lui laisseraient pas d’autres choix.

3 – La volatilité

Au-delà des différents facteurs qui influencent le degré de risque d’un placement, la seule mesure mathématique du risque est sa volatilité. On exprime typiquement cette mesure avec le bêta*.

Contrairement aux idées reçues, les recherches montrent que les actions les moins volatiles ont tendance à battre le marché à long terme. Une gestion active qui combine une faible volatilité avec des données fondamentales probantes produit des performances supérieures (2).

Les titres moins volatils sont moins touchés par les fluctuations des marchés. Ils ne gagnent pas autant dans les marchés haussiers, mais ils résistent beaucoup mieux aux marchés baissiers, surtout les krachs. Par conséquent, ils ont moins à récupérer lorsque les marchés se redressent.

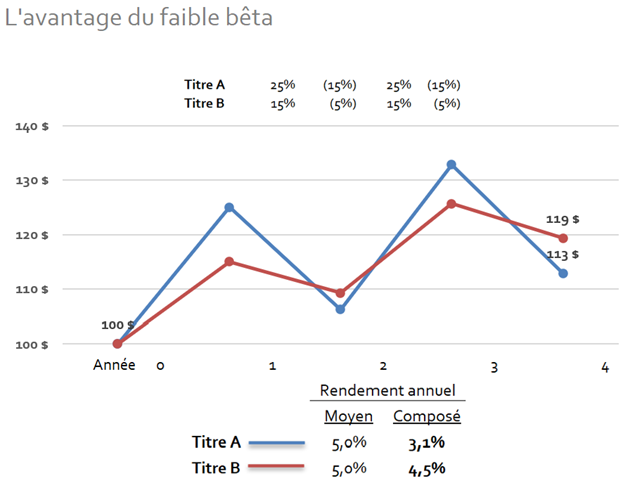

Supposons qu’un investissement de $100 subit une perte de 25%. Pour récupérer la perte de $25 et revenir au point de départ, on devra réaliser un rendement non pas de 25% mais de 33%.

Le graphique compare deux titres qui, sur 4 ans, ont réalisé un rendement annuel moyen de 5%. Le titre qui accuse les plus faibles fluctuations annuelles a produit un rendement composé supérieur.

En matière d’investissement, une perte est lourde à récupérer. C’est pourquoi l’aversion pour les pertes est un point commun qu’on retrouve chez les grands investisseurs (3).

Un faible bêta diminue le risque d’un titre boursier tout en favorisant un rendement supérieur.

Conclusion

On ne réduit pas le risque en évitant d’investir ou en achetant des instruments financiers qui produisent des rendements faméliques. Car dans ces deux cas, on sacrifie des rendements qui eux-mêmes sont sources de création de capital.

Détenir un panier de titres boursiers qui possèdent les caractéristiques énoncées plus haut est une étape essentielle pour qui veut réaliser des rendements supérieurs en évitant de s’exposer à des risques de perte inutiles.

_______________________________________________________________

(1) On estime que le taux d’échec des fusions et acquisitions se situe entre 70% et 90% (source : Cohnreznick/Harvard Business Review)

(2) The Paradox of Low-risk stocks, Alliance Bernstein.

(3) La règle d’or de l’investissement.

_______________________________________________________________

FAQ

.

Quel lien peut-on faire entre un investisseur et un parachutiste ?

La première chose qu’un néophyte doit apprendre c’est comment diminuer les risques d’avoir un accident. Pour le parachutiste, ce sont les procédures de sécurité qu’on doit appliquer uniformément dès le premier saut. Pour l’investisseur, c’est de reconnaître les titres qui offrent le meilleur rapport risque-rendement, c’est-à-dire les plus faibles chances de perte à la fois du capital investi et du rendement sur ce capital.

.

Comment réduire les risques de perte d’un portefeuille de placements ?

Investir dans le cadre d’une structure de portefeuille explicite et permanente, adopter une attitude inspirée des trois piliers de PORTEFEUILLE 101, recourir à l’expertise d’un conseiller financier qualifié.

.

Quel est le bon ratio d’endettement d’une entreprise ?

Idéalement, le ratio ne devrait pas dépasser 40%. Cela procure à l’entreprise la marge nécessaire pour choisir ses créanciers aux meilleures conditions possibles. Un trop fort ratio d’endettement peut entraîner une perte d’indépendance financière de l’entreprise.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.