Pourquoi un portefeuille diversifié génère un rendement supérieur

À long terme, un portefeuille adéquatement diversifié comporte un risque limité et produit un rendement supérieur. Mais il y a deux conditions : la première est d’employer la bonne stratégie de diversification; la seconde est d’avoir la discipline de s’y tenir.

Les grands investisseurs croient aux vertus de la diversification

Jack Bogle, président-fondateur de Vanguard, a toujours prôné une grande diversification: « Les probabilités de dénicher le prochain Apple sont faibles. N’essayez pas de trouver une aiguille dans la botte de foin : achetez la botte de foin. Ainsi, vous éliminerez le risque lié au choix des titres, au style de gestion de portefeuille et au gestionnaire lui-même. » (1)

De son côté, Warren Buffett, patron de Berkshire-Hathaway, a déclaré : “La diversification est une protection contre l’ignorance. Ça fait peu de sens si vous savez ce que vous faites.” Pour son associé, Charlie Munger, « la diversification est pour l’investisseur qui n’y connaît rien. Ce n’est pas pour le professionnel ». Cela dit, on doit prendre les déclarations de ces deux dirigeants avec un grain de sel. Car malgré leurs déclarations, leur conglomérat est fort diversifié, avec 70 filiales opérantes et des positions dans 45 sociétés cotées en bourse !

D’ailleurs, plusieurs autres grands investisseurs de notre temps sont partisans de portefeuilles diversifiés :

Peter Lynch

Sous sa gouverne (1977 à 1990), le fonds Fidelity Magellan a réalisé un rendement annuel de 29% et détenu jusqu’à 1,400 titres.

Ray Dalio

Il est président-fondateur de Bridgewater, un fonds de couverture dont les actifs s’élèvent à 140 milliards $. Au cours des 28 dernières années, il a réalisé un rendement annuel de 11,5%. Le fonds SPDR S&P 500 (constitué de 500 titres) compte pour 26% du portefeuille total de Bridgewater. Le reste du portefeuille comprend des participations dans plusieurs autres fonds communs de placements.

George Soros

De 1969 à 2011, il a géré le groupe de fonds Quantum pour le compte d’investisseurs externes. Au cours de ces 42 années, le groupe a réalisé un rendement annuel de 20%. Maintenant âgé de 90 ans, George Soros est toujours actif sur les marchés. Au dernier décompte, son portefeuille est investi dans 220 titres.

On peut conclure que la diversification d’un portefeuille de placements est un principe accepté et appliqué par ceux qui ont démontré leur capacité à produire des rendements boursiers exceptionnels.

Les causes des débâcles boursières individuelles

Les débâcles boursières individuelles ont deux causes : un mauvais choix de titres et l’absence d’une diversification adéquate.

1 – Le choix de titres

Pour qu’un titre fasse partie d’un portefeuille de placements, ses performances financières (bénéfice, endettement, croissance, …) doivent satisfaire à des critères de choix objectifs et explicites (2).

Des événements imprévus peuvent mettre la performance (parfois la survie) d’une entreprise en péril. Mais ces cas sont rares. La plupart du temps, les titres qui s’effondrent ne satisfaisaient pas, au départ, à des standards de performance, ni n’avaient la solidité financière suffisante. En ce sens, plusieurs entreprises cotées en bourse n’offrent pas d’historiques de rendement solides, ni ne disposent de ressources financières suffisantes pour les rendre autonomes. Acheter ces titres relève de la pure spéculation.

2 – La diversification du portefeuille

Une structure de portefeuille explicite précise comment les titres devraient être répartis selon leur type et leur industrie, de même que la proportion qu’ils devraient représenter par rapport au total (3). Une telle structure fait en sorte qu’aucun type de titre (4), entreprise ou industrie ne représente une part excessive du portefeuille. Plusieurs portefeuilles s’effondrent parce qu’ils ne sont pas adéquatement diversifiés.

Comment diversifier pour réduire le risque du portefeuille?

En matière de placement boursier, il y a 2 types de risque : le risque lié au marché et le risque spécifique.

Le risque lié au marché est le risque que les prix des titres détenus fluctuent en symbiose avec les fluctuations générales du marché.

Le risque spécifique est la partie du risque attribuable à des conditions propres à un titre en particulier.

Les 3 paramètres suivants ont une influence déterminante sur le niveau de risque et le rendement à long terme d’un portefeuille de placements :

.

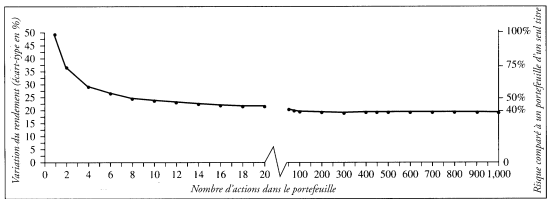

1 – Le nombre de titres

Une étude de l’American Association of Independent Investors (AAII) établit que détenir 25 titres permet de réduire le risque spécifique de 80%, alors qu’avec 100 titres, le risque serait réduit de 90%. L’étude conclue que détenir 25 à 30 titres est suffisant dans le cas d’un portefeuille géré activement (5) .

Le graphique suivant (6) illustre qu’investir dans plus de 20 titres ne diminue pas le risque spécifique de façon importante :

Pour diminuer le risque lié au marché, une partie du portefeuille devrait être investi dans des titres d’entreprises (ou des fonds de placements) opérant dans des marchés étrangers (incluant les marchés émergents).

.

2 – L’allocation d’actifs

Il s’agit de la répartition des titres (ici appelé actifs) dans différentes classes : actions, obligations, immobilier, liquidités, etc.

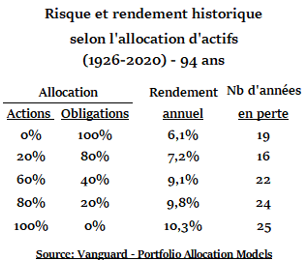

Selon Charles Schwab (7), l’allocation d’actifs est le plus important facteur de rendement du portefeuille. Des portefeuilles-types comportant différentes allocations entre actions et obligations ont des rendements historiques forts différents :

On constate que :

→ un portefeuille surpondéré 20-80 en obligations a connu un rendement négatif 1 fois sur 6,

→ un portefeuille surpondéré 80-20 en actions a eu un rendement négatif 1 fois sur 4, avec un rendement supérieur de 36% par rapport au précédent!

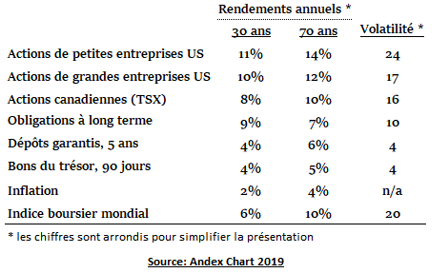

De même, différentes classes d’actif ont eu des rendements et une volatilité historiques différents:

Il est incontestable que les actions ordinaires ont produit des rendements historiques nettement supérieurs aux autres classes d’actifs boursiers, mais ces rendements sont assortis d’une plus grande volatilité.

Cela étant, des études ont démontré que c’est l’allocation de ces actifs qui demeure le principal déterminant du rendement à long terme des portefeuilles de placements.

3 – La corrélation* des secteurs économiques représentés

Les portefeuilles faiblement corrélés sont moins volatils et produisent des rendements supérieurs à ceux des portefeuilles davantage corrélés (8).

Répartir le capital entre des secteurs économiques faiblement corrélés améliore sensiblement le rapport risque-rendement du portefeuille. En effet, bien que tous les secteurs puissent être affectés par des événements similaires, différentes industries réagissent différemment. Chaque industrie profite d’opportunités et fait face à des contraintes qui lui sont propres.

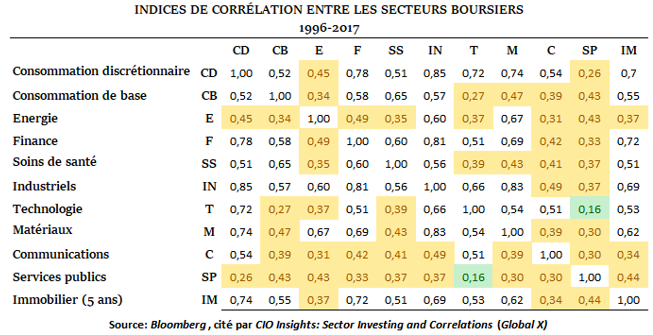

Le tableau suivant donne les degrés de corrélation entre les 11 secteurs économiques représentés sur les marché boursiers. Les cases ombragées identifient les secteurs les moins corrélés (taux de corrélation inférieurs à 0,5) :

Même des titres appartenant à des secteurs différents peuvent être hautement corrélés. Les secteurs Consommation Discrétionnaire, Finance, Industriel et Technologie ont des taux de corrélation élevés avec plusieurs secteurs.

En revanche, les secteurs Énergie, Communications et Services publics sont peu corrélés avec la majorité des autres.

Ainsi, l’ajout de titres du secteur Services publics pourrait stabiliser et améliorer la performance d’un portefeuille contenant une forte proportion de titres du secteur Technologie. Le secteur Immobilier pourrait compenser les variations des du secteur Énergie.

Répartir le capital dans des secteurs économiques peu corrélés améliore le rapport risque-rendement du portefeuille de façon appréciable.

Les fonds indiciels n’offrent pas une diversification optimale

On entend souvent qu’une façon simple de diversifier son portefeuille est d’investir dans un fonds indiciel qui reproduit un indice majeur (tels l’indice canadien TSX ou l’indice américain S&P 500).

De tels fonds indiciels sont des alternatives simples et peu coûteuses d’investir à la bourse. Ils garantissent un rendement équivalent à celui du marché. Ceci est excellent quand on sait que la majorité des portefeuilles gérés activement ont des rendements inférieurs aux indices de référence.

Cependant, ces fonds n’offrent pas une diversification optimale car certains secteurs économiques fortement corrélés sont sur-représentés.

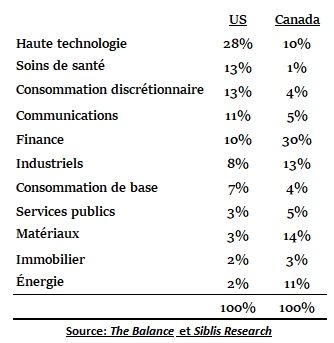

Le tableau suivant donne la répartition sectorielle des bourses américaines et canadiennes :

Aux États-Unis, Haute Technologie et Consommation Discrétionnaire sont les 1er et 3e secteurs et leur coefficient de corrélation est très élevé (0,72).

Au Canada, Finance et Industriels sont aussi les 1er et 3e secteurs, avec un coefficient de corrélation de 0,81. Il en va de même pour Matériaux (2e secteur) qui est fortement corrélé avec l’important secteur Industriel.

Une solution alternative aux fonds indiciels basés sur les grands indices, tels S&P 500 et TSX, est d’allouer une partie du portefeuille à une sélection de fonds sectoriels peu corrélés.

Par exemple, pour compenser la sous-représentation des secteurs Consommation discrétionnaire et Soins de santé sur la bourse canadienne, une partie du portefeuille pourrait être investi dans des FNB sectoriels correspondants.

On peut trouver des fonds sectoriels dédiés à chacun des 11 secteurs boursiers, en consultant les sites web de sociétés telles que Blackrock, State Street, Vanguard, Fidelity.

Pourquoi il est important de tenir compte de l’horizon de rendement

L’optimisation du portefeuille vise à équilibrer le rapport entre le risque et le rendement.

Ce rapport doit tenir compte d’un dernier élément : l’horizon de rendement.

L’horizon de rendement correspond à la période durant laquelle le capital du portefeuille ne sera pas entamé pour subvenir aux obligations financières de l’investisseur.

Il est normal qu’un jeune investisseur favorise le rendement, alors qu’un investisseur âgé veuille minimiser la volatilité parce que :

♦ les probabilités de rendements positifs augmentent avec la durée de l’investissement (9),

♦ les risques de connaître des épisodes de volatilité prononcée sont plus grands sur de courtes périodes.

Le principe d’équilibre entre le risque et le rendement est le même dans les 2 cas, mais l’emphase sur chaque élément varie.

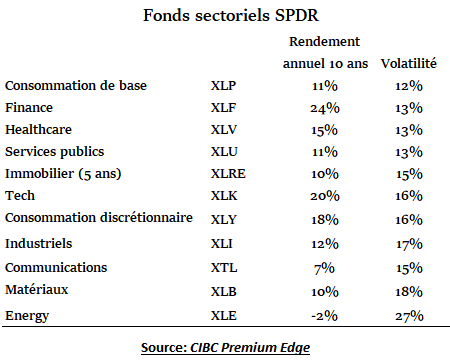

Pour fins d’illustration, voici les rendements et la volatilité des fonds sectoriels SPDR (10) sur les 10 dernières années :

Ainsi, le portefeuille du jeune investisseur mettrait l’emphase sur des titres et secteurs ayant des rendements et une volatilité supérieurs, tandis que celui de l’investisseur âgé pourrait être surpondéré dans des secteurs ayant des rendements et une volatilité inférieurs.

Le choix des fonds sectoriels destinés à chaque profil d’investisseurs doit également tenir compte de la corrélation entre les fonds choisis. On accordera plus d’importance aux coefficients de corrélation dans le cas d’un investisseur plus âgé, étant donné que ce facteur influe sur la volatilité globale du portefeuille.

Conclusion

« L’offensive aide à vendre des billets, mais c’est la défensive qui gagne les championnats »

(Paul Bryant, entraîneur de football)

La bourse est une machine à fabriquer de l’argent à long terme, mais peu de personnes investissent sans surveiller les résultats à mesure qu’ils se produisent. La plupart des investisseurs vivent des moments de panique et d’euphorie, où ils vendent quand les marchés s’effondrent et achètent quand les titres s’enflamment dans l’euphorie générale.

La propension à acheter ou à vendre au mauvais moment explique pourquoi l’investisseur moyen aurait eu un rendement 100% supérieur en plaçant tout son argent dans des obligations sans risque entre 1998 et 2017 (11).

C’est pourquoi un portefeuille diversifié selon les principes énoncés prend toute son importance. Ce portefeuille sera moins volatil qu’un portefeuille composé de façon opportuniste. Un portefeuille correctement diversifié et peu volatil encourage l’investisseur à agir avec discipline au lieu de donner dans la peur et l’euphorie.

Le résultat de cette approche disciplinée est qu’à long terme, ce portefeuille produira un rendement supérieur.

L’expertise d’un conseiller financier possédant un titre professionnel reconnu par l’Autorité des Marchés Financiers (AMF) peut être fort utile pour bâtir une structure de portefeuille qui tienne compte des besoins particuliers de l’investisseur. Pour en savoir plus, consulter L’avantage des services financiers intégrés

(1) Extrait du livre The Clash of the Cultures, Jack Bogle

(2) Le fondement La structure du portefeuille définit les données fondamentales selon lesquelles on évalue un titre.

(3) Voir Une structure de portefeuille explicite est essentielle.

(4) Exemples de différents types de titres : actions ordinaires, actions privilégiées, obligations, fonds communs de placements, etc.

(5) 3 Ways Diversification Can Boost Your Returns, Stock News, April 2019

(6) Gérer le portefeuille de valeurs mobilières, Institut collégial de littératie financière

(7) Charles Schwab est un investisseur milliardaire, fondateur de la plate-forme de courtage à escompte qui porte son nom.

(8) The Benefits of Low Correlation, ETF.com

(9) Voir Le temps : paramètre de rendement le plus important

(10) Les fonds de placements SPDR sont constitués et gérés par la société State Street Global Advisors.

(11) 3 Ways Diversification Can Boost Your Returns, Stock News, April 2019

FAQ

Quels sont les meilleurs placements pour réduire le risque lié au marché?

Investir dans une sélection de fonds communs de placements détenant des titres locaux et étrangers est une façon simple de réduire le risque lié au marché. Toutes les grandes maisons de courtage et plusieurs firmes de gestion de portefeuille offrent de tels fonds communs de placements.

Comment rééquilibrer son portefeuille?

Il importe de suivre le rendement du portefeuille régulièrement pour déterminer si des changements s’imposent. La répartition des actifs est le premier élément à analyser pour rééquilibrer le portefeuille. Par la suite, un changement dans l’importance relative des titres individuels peut indiquer qu’un rééquilibrage est nécessaire.

Comment bâtir un portefeuille de placements solide?

Pour bâtir un portefeuille de placements solide, la première étape est d’établir une structure de portefeuille qui convienne au profil de l’investisseur. Cette structure doit respecter les principes de diversification et l’horizon de rendement de l’investisseur.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.