Est-ce le temps d’investir dans les marchés émergents?

En 2002, la mode du jour était d’investir dans les marchés émergents. Encouragés par des promesses de croissance et de profit, les investisseurs se sont rués sur l’eldorado.

Vingt ans plus tard, les rendements sont dérisoires. Après un si long chemin de croix, le moment est-il venu d’y investir ?

_____________________________________________________________________

La nature et l’importance boursière des marchés émergents

Les marchés émergents comprennent un ensemble de pays qui transitent vers des économies modernes.

Ils se caractérisent par une forte croissance de leur PIB*, le développement de leurs infrastructures et l’accessibilité à l’éducation et aux soins de santé. Toutes ces améliorations visent à répondre aux besoins d’une classe moyenne en expansion.

En développant de nouvelles industries, ils s’éloignent des modèles économiques traditionnels qui reposaient sur l’agriculture et l’exportation de matières premières.

Les marchés émergents comptent 26 pays. Les sept pays les plus importants, soit Chine, Russie, Inde, Brésil Turquie, Mexique et Indonésie, représentent 80% de la production totale.

En 2021, la capitalisation boursière à fluctuation libre (1) des marchés émergents représentait 26% de la capitalisation boursière mondiale, par rapport à 19% en 2009 (2).

Les arguments pour investir dans les pays émergents

On a invoqué (et on invoque toujours) 2 raisons pour investir dans les marchés émergents :

♦ Ils promettent une croissance plus rapide et des profits plus élevés.

♦ Ils permettent de réduire la volatilité du portefeuille en procurant une meilleure diversification.

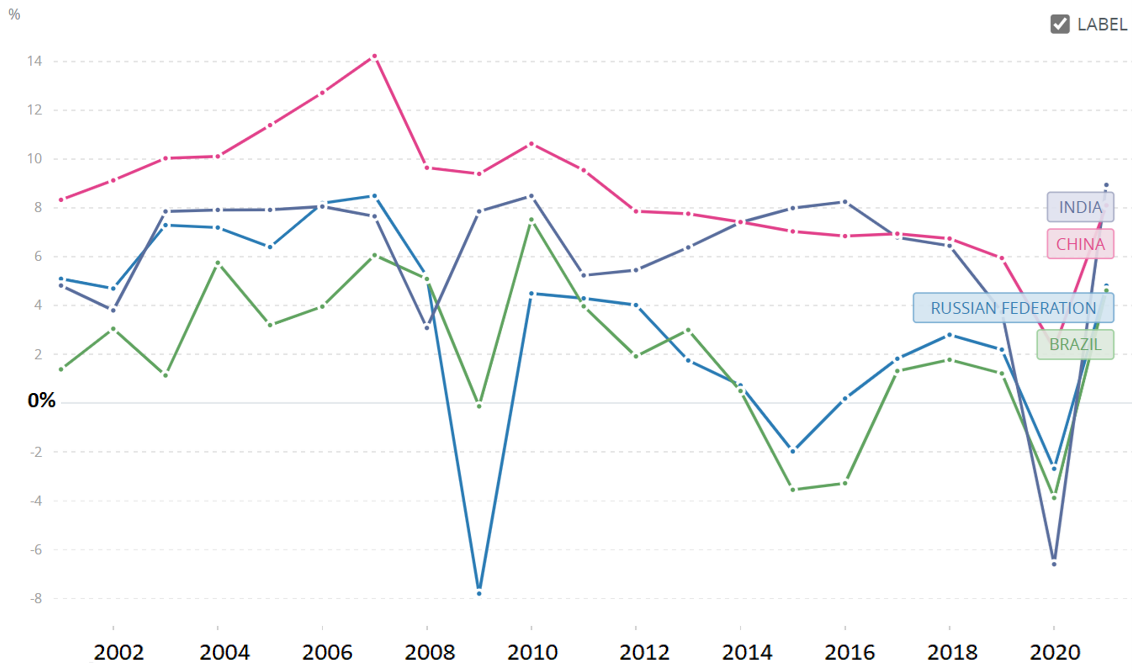

Les BRIC sont les parfaits exemples. L’acronyme a été inventé en 2001 par un économiste de Goldman Sachs. Il désignait ainsi les économies prometteuses du Brésil, de la Russie, de l’Inde et de la Chine. Le cabinet prédisait que les économies du BRIC seraient les premières au monde en 2040.

Qu’est-il arrivé ?

Ces économies ont cru de façon importante jusqu’en 2012.

À partir de cette date, les taux de croissance du Brésil et de la Russie ont chuté de façon dramatique. Les économies de l’Inde et de la Chine ont continué d’afficher une croissance soutenue.

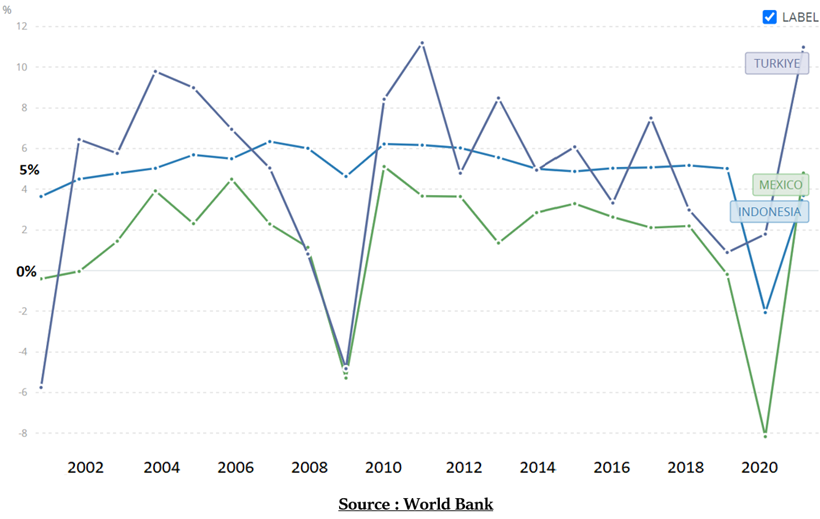

Les trois autres économies émergentes majeures (Mexique, Turquie et Indonésie) ont cru à rythme réduit :

Ces tableaux sont une mise en contexte.

Voyons maintenant les rendements boursiers obtenus par ceux qui ont cru aux promesses du nouvel eldorado.

Les rendements historiques

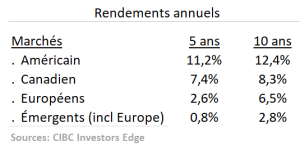

Voici comment se comparent les rendements historiques des différents marchés boursiers mondiaux :

En raison de la taille de l’économie chinoise, l’Asie continue de représenter la partie la plus importante des investissements dans les fonds de placements des marchés émergents:

Le constat est sans appel : sur 10 ans, le rendement du marché américain a été 5 fois plus élevé que celui de l’ensemble des pays émergents.

Pourquoi de tels écarts de rendement entre les marchés?

Il existe sans doute une foule de raisons pour lesquelles les marchés émergents sont restés à la traîne des marchés nord-américains.

Mais, le facteur qui apparaît le plus important est que le succès économique ne repose plus sur les ressources mais sur la technologie.

Autrefois, le fait d’exploiter des ressources naturelles constituait un avantage compétitif majeur pour un pays. Mais graduellement, pour les investisseurs, le développement technologique et ses innombrables applications se sont révélés beaucoup plus performants que les ressources.

Ainsi, en 2007, la pétrolière PetroChina avait une capitalisation boursière de plusieurs centaines de milliards de dollars. Aujourd’hui, sa valeur marchande est inférieure $200 milliards. En 2012, les analystes prédisaient que le géant gazier Gazprom aurait une capitalisation boursière d’un trillion $. Aujourd’hui, l’entreprise n’en vaudrait qu’un dixième (3).

Pendant ce temps, les grandes entreprises technologiques américaines se sont taillé une place dominante dans tous les pays du globe :

® Facebook compte 2,9 milliards d’utilisateurs actifs par mois, répartis dans le monde entier.

® Google (Alphabet) représente 92,5% du marché mondial des moteurs de recherche.

® Microsoft et Netflix opèrent dans 190 pays.

® Microsoft a des bureaux dans 102 pays. Elle va investir $1,1 milliard au Mexique d’ici 2025 (4).

® Apple dessert 1 milliard de clients ; la Chine est le pays qui compte le plus d’utilisateurs d’iPhone.

® Amazon compte 100 millions d’utilisateurs en Inde seulement.

Les grandes entreprises technologiques américaines ont remodelé le monde et réécrit les règles de l’investissement boursier.

Aujourd’hui, les quatre géants américains de la technologie (Apple, Microsoft, Amazon, Alphabet) ont, à eux seuls, une capitalisation boursière ($7,6 trillions) (5) supérieure à celle des pays émergents ($6,5 trillions) (6) !

Est-ce le temps d’investir dans les pays émergents?

1 – Oui

Aujourd’hui, le consensus est que le marché américain offre les meilleures perspectives de croissance, alors que les marchés émergents pourraient continuer de sous-performer.

Pour apprécier cette opinion, il faut considérer deux choses :

A – Les investisseurs souffrent du biais de récence

On se souvient plus facilement d’une information récente que d’une information antérieure. Cela crée un biais de récence. Il s’agit d’un biais cognitif (7) selon lequel on tend à croire que les faits observés dans un passé récent se perpétueront dans l’avenir.

En conséquence, les investisseurs accorderaient un poids excessif à la performance récente des marchés nord-américains et des marchés émergents pour appuyer leur estimation des résultats futurs.

B – La puissance de l’effet de groupe

L’effet de groupe pousse à justifier une décision parce qu’elle est endossée par la majorité.

En matière de placements, la revue Barron’s cite une étude qui indique que 85% des décisions de vente ou d’échange de titres sont erronées (8).

Une raison serait qu’une majorité d’investisseurs n’appuient pas leurs décisions d’acheter ou de vendre sur de l’information objective. Ils achètent ou vendent les titres qu’une majorité d’investisseurs achètent ou vendent.

***

Une façon de faire de l’argent à la bourse, c’est d’acheter bas et vendre haut. La réalité c’est que:

♦ Le prix d’une action est bas lorsque peu de gens croient que le titre va monter.

♦ Le prix monte quand une majorité de gens croient que le titre est sous-évalué.

La seule raison qui fait que le prix d’une action monte, c’est justement que plusieurs personnes l’achètent!

Plus le prix d’une action est élevé, plus il y a de gens qui croient que ce prix est sous-évalué.

C’est pourquoi, l’opinion négative qu’entretient une majorité des investisseurs vis-à-vis les marchés émergents serait une bonne raison de s’y intéresser!

.

2 – Non

Sauf la Chine, les marchés émergents n’ont pas démontré une capacité de développer et de commercialiser des produits ou services suffisamment innovateurs pour nous convaincre d’y investir.

De plus, des éléments particuliers doivent être pris en compte.

La guerre russo-ukrainienne, les sanctions économiques imposées à la Russie et la suspension de transactions sur des titres boursiers russes sur les parquets américains (9) sont des exemples de risques liés à des investissements dans les marchés émergents.

Le cas de la Chine est important car il représente le marché émergent le plus important (10). Cinq (5) éléments devraient tempérer l’enthousiasme des investisseurs :

A – Le rapprochement avec la Russie

Compte tenu de son rapprochement économique et diplomatique avec la Russie et des frictions liées au dossier de Taïwan, les titres chinois pourraient subir le même sort que celui des titres russes.

B – L’interventionnisme du gouvernement

Au cours de la dernière année, le gouvernement chinois a introduit des lois visant à limiter le pouvoir des grands monopoles comme Alibaba et Tencent. La baisse de valeur significative des actions des entreprises chinoises est due (au moins en partie) à l’interventionnisme du gouvernement. Si l’état continue d’intervenir directement dans la gouvernance des entreprises du pays, cela risque de nuire à leur performance à long terme.

C – Un secteur immobilier proche de l’implosion

Le secteur immobilier est au cœur du miracle économique chinois. Il compte pour 25 % à 30 % de l’économie du pays (11). Or, le secteur, largement surendetté, est sur le bord d’imploser. Les chantiers fantômes se multiplient. 14 sociétés immobilières chinoises sont menacées de faillite. Alors que les gouvernements du monde entier haussent leurs taux d’intérêt, le gouvernement chinois n’a d’autre choix que d’abaisser les taux d’intérêt pour éviter les faillites (12).

D – Les obligations chinoises s’effondrent

Les obligations chinoises sont de plus en plus associées à des obligations spéculatives (junk bonds). Une des raisons est qu’elles sont liées au secteur immobilier. Les investisseurs étrangers se retirent fébrilement du marché des obligations d’état chinoises.

E – L’économie chinoise pourrait faire du surplace

Fait exceptionnel, le PIB* de la Chine pourrait bientôt diminuer. Le cabinet Morgan Stanley prévoit une croissance nulle du PIB chinois. Dans son rapport, il souligne les coûts économiques excessifs de la politique covid-zero (13). À cela s’ajoute l’affaiblissement de la consommation intérieure et les problèmes persistants des chaînes d’approvisionnement.

Rien n’est certain. Les arguments qui militent en faveur autant qu’en défaveur de l’opportunité d’investir dans les marchés émergents sont valables.

Mais les résultats historiques et les récents événements forcent à conclure que les marchés émergents constituent, pour le moment, un investissement purement spéculatif. Un pari que l’investisseur devrait éviter.

L’alternative : investir dans des sociétés présentes dans les pays émergents

Nombreuses sont les grandes entreprises occidentales qui sont présentes dans les marchés émergents. Ce faisant, elles tirent des bénéfices de l’essor économique de ces pays. Elles-mêmes contribuent à leur émancipation en développant des concepts adaptés à des environnements particuliers. Elles ont les ressources humaines, financières et technologiques pour le faire, sans mettre à risque leur propre rentabilité.

Les grandes entreprises technologiques et les institutions financières de calibre international constituent des alternatives de choix.

_____________________________________________________________________

(1) Correspond à la capitalisation boursière d’un indice, excluant les titres détenus par les initiés* et les gouvernements.

(2) Emerging Market Allocations, Morgan Stanley, 2021

(3) Is Global Investing Dead, Liberty through Wealth, August 25, ‘22

(4) Microsoft Is Investing Over $1 Billion in This Unloved Emerging Market, Nasdaq.com, Feb ’20

(5) Source: Slickcharts, Sept 9 ‘22

(6) Représentée par l’indice MSCI Emerging Markets

(7) Voir L’essor de la finance comportementale

(8) Voir Se méfier de l’opinion de la majorité

(9) On fait référence ici aux ADR*

(10) À elle seule, la Chine représentent près de 30% des investissements des fonds de placements dédiés aux marchés émergents.

(11) Source : Peterson Institute

(12) Les taux préférentiel et hypothécaires chinois se situent à des bas historiques (Le Monde, 22 août ’22)

(13) Neuf problèmes qui poussent l’économie chinoise au bord de l’effondrement, Business AM, Mars ‘22

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.