Un indice pour savoir si c’est le temps d’investir

Les fluctuations du marché ne préoccupent pas celui qui investit avec un horizon de rendement à long terme. Cependant, le fait de pouvoir mesurer le sentiment des investisseurs à un moment précis peut donner l’opportunité d’acquérir des titres de qualité à bon prix.

Les fruits du hasard

Plusieurs éléments qui marquent notre vie sont le produit d’événements hors de notre contrôle : les parents qui nous ont mis au monde, les rencontres fortuites qui ont lancé notre carrière et notre vie familiale, les bonnes (ou mauvaises) choses qui sont arrivées parce qu’on se trouvait au bon (ou mauvais) endroit au bon (ou mauvais) moment.

Malgré tout, nous inventons des histoires pour expliquer la causalité d’événements pour lesquels nous ne sommes pas responsables. Surtout pour attribuer nos succès à notre bon jugement ou notre dur labeur.

En tant qu’investisseur, si vous réalisez un gain exceptionnel sur un placement, commencez par remercier la chance au lieu de vanter votre habileté à dénicher les meilleurs placements.

Concentrez plutôt vos efforts à reconnaître les phénomènes prévisibles qui sont susceptibles d’influencer la rentabilité de votre portefeuille de placements.

Les phénomènes prévisibles

Dans le domaine boursier, il y a des réalités immuables :

♦ La cupidité et la peur sont deux sentiments qui inspirent fortement le comportement des investisseurs,

♦ Les investisseurs réagissent de manière excessive aux événements, qu’ils soient positifs ou négatifs,

♦ À court terme, les marchés fluctuent selon les sentiments des investisseurs,

♦ À long terme, les marchés sont valorisés sur la base des données de performance de l’économie et des entreprises,

♦ Sur n’importe quelle période de plus de 10 ans, les marchés ont toujours eu des rendements positifs.

Tenant compte de ceci, mesurer correctement le sentiment des investisseurs donne l’opportunité d’acquérir des titres de qualité à prix réduit et de se départir de ceux dont le prix a bondi au-delà de leur valeur intrinsèque.

Connaissez-vous Monsieur Marché ?

Benjamin Graham est un économiste et investisseur, dont le livre The Intelligent Investor (1949) est considéré comme un ouvrage de fonds dans le domaine de l’investissement boursier. On lui attribue la paternité de l’approche fondamentale (1). Il compte Warren Buffett parmi ses illustres élèves (2).

Pour Graham, les fluctuations de prix des titres n’ont qu’une seule signification : elles donnent l’occasion d’acheter lorsque les prix ont trop baissé et de vendre après s’être trop fortement appréciés.

C’est ainsi qu’il a introduit un personnage fictif qu’il a appelé Monsieur Marché (3). Par cette allégorie, il voulait illustrer les comportements irrationnels du marché boursier et les risques à suivre les mouvements de la majorité.

Selon lui, M. Marché est un associé, toujours prêt à acheter vos titres et à vous vendre les siens. Mais il possède une personnalité instable. Parfois euphorique, parfois déprimé, on ne sait trop dans quel état il se réveillera le lendemain. Ses états d’âme exercent une influence déterminante sur les prix qu’il offre de payer et ceux qu’il exige de recevoir. Si vous l’attrapez un jour euphorique, il exige un prix exorbitant pour ses actions. S’il est d’humeur maussade, il est prêt à vendre ses actions pour une pitance.

Consumé par ses émotions, M. Marché fait beaucoup d’erreurs, pour des raisons aussi étranges que subites.

Tout ce que vous avez à faire, c’est de profiter des excès de M. Marché de temps en temps. Mais n’oubliez jamais qu’il est là pour vous servir et non pour vous conseiller (4).

Comment mesurer l’humeur de Monsieur Marché ?

Pendant plusieurs années, il était impossible de quantifier l’humeur de M. Marché.

Mais aujourd’hui, des outils sont disponibles pour en donner une mesure objective. L’un de ces outils est le Fear & Greed Index (FGI) (5).

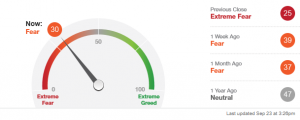

Le FGI est un indice développé par le réseau CNN Money. Il évalue le sentiment général qui prévaut sur le marché boursier américain. L’indice mesure si c’est le sentiment de peur ou de cupidité qui domine à une date précise.

Il est publié à chaque jour. En date du 23 septembre 2021, il se présente ainsi :

À plus de 50, le marché est confiant; la cupidité est le sentiment dominant. À moins de 50, les investisseurs sont craintifs.

Le FGI est basé sur la prémisse que le marché se comportera à court terme de façon contraire au sentiment ambiant. Plus la majorité des investisseurs sont optimistes, plus le risque de baisse des cours est important. Plus les investisseurs sont pessimistes, plus grande est la probabilité que les cours montent.

Ainsi, la peur généralisée représente une opportunité d’achat. Une cupidité prédominante présente une opportunité de vente, car on s’attend à une correction de marché due à l’excès de confiance des investisseurs.

Comment le FGI est-il calculé?

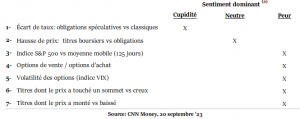

L’indice prend en compte 7 facteurs pour mesurer le degré relatif de peur et de cupidité sur le marché :

1 – L’écart de taux d’intérêt entre les obligations spéculatives (junk bonds) et les obligations classiques.

Plus l’écart de taux est important, plus le sentiment de peur prévaut.

2 – La hausse de la valeur marchande des titres boursiers vs les obligations.

Une hausse plus importante de la valeur des titres boursiers est signe de cupidité.

3 – La valeur de l’indice S&P 500 vs sa moyenne mobile de 125 jours.

Un écart positif évoque la cupidité.

4 – Le ratio options de vente / options d’achat

Un ratio positif est signe de peur.

5 – Le degré de volatilité des options, représenté par l’indice VIX.

Plus la valeur du VIX est élevée, plus le sentiment de peur prévaut.

6 – Le nombre de titres dont le prix a touché un sommet vs un creux au cours des 52 dernières semaines.

Un écart positif évoque la cupidité.

7 – Le volume des titres dont le prix a monté vs ceux dont le prix a baissé.

Un écart positif est signe de cupidité.

Chaque élément a un poids égal dans le calcul de l’indice.

Que renseigne l’histoire ?

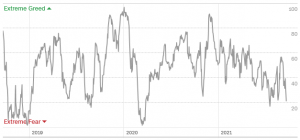

Le tableau suivant indique les variations de l’indice depuis 2019 :

Comme le FGI est une mesure du sentiment général des investisseurs, on s’attend qu’il varie de façon importante et imprévisible. Ce que le tableau nous confirme !

Dans un récent article sur le sujet (6), l’auteur souligne qu’au cours de la dernière décennie, l’indice est descendu en bas de 20 deux fois par année en moyenne. À ce niveau, on parle de la prévalence d’un sentiment de peur extrême sur les marchés. À chaque fois, cela a produit des opportunités d’achat exceptionnelles.

L’article La courbe de rendement inversée : prélude à une récession ? donne des exemples de titres d’entreprises connues dont la valeur boursière a plongé lors de la crise financière de 2008-2009. Ces titres se sont rapidement relevés.

Que suggère le Fear and Greed Index présentement?

À 30 (voir ci-haut), l’indice suggère que les investisseurs sont craintifs.

Voyons où se situe chacun des 7 facteurs qui composent l’indice en date du 20 septembre ‘21:

Historiquement, le mois de septembre est un mois où les rendements boursiers sont médiocres. Depuis 1950, l’indice S&P 500 a perdu en moyenne 0,5% au mois de septembre, tandis que l’indice Dow Jones a perdu près de 1% (7).

Le sentiment général des investisseurs est un indicateur contraire (8). C’est pourquoi le sentiment négatif qu’illustre le FGI suggère que le climat demeure propice à l’investissement boursier.

Comment utiliser le Fear and Greed Index?

Le FGI ne constitue pas un calcul scientifique des sentiments de peur et de cupidité. Mais il a l’avantage d’être objectif, constamment mis-à-jour et accessible sans frais.

C’est un élément d’information qui doit être considéré en complément d’une évaluation structurée du portefeuille. Les critères d’évaluation des titres et les principes qui régissent la structure du portefeuille ont toujours préséance (9).

Selon l’approche fondamentale, les fluctuations boursières des titres importent peu tant que l’on estime que leur valeur intrinsèque est supérieure à leur valeur marchande.

Cependant,

Plusieurs sites qui suivent le FGI sont d’avis qu’un sentiment de peur extrême existe lorsque l’indice tombe sous le seuil de 20. De même, à plus de 80, l’indice suggère un degré d’extrême euphorie (cupidité).

Ainsi, lorsque l’indice s’approche du niveau de peur extrême, il y a fort à parier que cela présente une excellente opportunité d’acheter des titres à rabais.

***

Investir à la bourse lorsque les marchés baissent et que la majorité des investisseurs capitulent est un comportement contre-nature.

Mais, en autant que l’on respecte les principes qui régissent l’évaluation des titres et le maintien d’une structure de portefeuille équilibrée, l’histoire des marchés enseigne que c’est une stratégie fort profitable.

(1) Lire La supériorité des stratégies fondamentales

(2) Investisseur connu, président de Berkshire Hathaway, conglomérat dont les rendements boursiers historiques sont exceptionnels.

(3) Il a introduit le concept de Mr Market pour la première fois dans son livre The Intelligent Investor.

(4) Warren Buffett, Mr. Market and the Secret to Investing Success, GuruFocus.com, September 12 ’19.

(5) Voir Fear and Greed Index

(6) What My Favorite Market Indicator Is Telling Me, Liberty Through Wealth, Juillet ’21.

(7) Get Ready to Exploit This 328-Year-Old Market Anomaly, Nicholas Vardy, The Oxford Club, September 21 ’21

(8) Un indicateur contraire suggère qu’il serait profitable d’adopter une position opposée à celle de la majorité des investisseurs.

(9) Voir La structure du portefeuille.

FAQ

Comment vaincre la peur d’investir?

Le temps est le paramètre de rendement le plus important. Sur des périodes de 10 ans et plus, la bourse canadienne n’a jamais connu de rendements négatifs. Acheter des actions d’entreprises rentables qui paient des dividendes, augmente les probabilités de rendement futur.

Quel est le bon moment pour vendre ou acheter en bourse ?

L’adage est qu’il faut acheter au son du canon et vendre au son du clairon. En d’autres termes, il est préférable d’acquérir un titre de qualité à rabais lorsque le marché s’en détourne, et de le vendre à profit lorsque sa valeur marchande excède sa valeur intrinsèque.

Pourquoi y a-t-il un écart de taux d’intérêt entre obligations spéculatives et classiques?

L’écart de taux d’intérêt reflète le risque additionnel que les investisseurs attribuent aux obligations spéculatives, tel que le risque de ne pouvoir récupérer la totalité du capital investi. Plus l’écart est élevé, plus les investisseurs sont craintifs.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.