Analyse du marché

Comportements de l'investisseur

Optimisation du rendement

Placements particuliers

Les informations afférentes aux marchés financiers, de même qu'aux titres et entreprises mentionnées, sont obtenues de sources que l'éditeur présume fiables. Il n'en garantit toutefois pas l'exactitude ou l'intégralité. L'éditeur peut détenir des titres mentionnés sur le site.

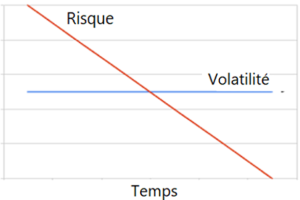

Certains croient encore que les titres volatils, bien que plus risqués, offrent des perspectives de rendement supérieur.

La réalité démontre le contraire.

Le ratio Cuivre-Or mesure la confiance des entreprises dans la résilience de l’économie par rapport au degré d’optimisme des investisseurs. Certes, l’information présente de l’intérêt, mais gare aux conclusions hâtives!

Depuis longtemps, le dollar américain dispute son rôle de valeur refuge avec l’or. Les événements de 2025 ont contribué à remettre en question son statut de devise de réserve mondiale, voire même de valeur refuge. Comment l’investisseur devrait intégrer cette nouvelle réalité?

Des investisseurs légendaires ont démontré que la patience, la discipline et le bon jugement sont les bases essentielles du succès financier.

Leurs recettes de succès sont différentes. Mais au-delà de leurs différences, on retrouve plusieurs traits communs.

La moyenne arithmétique est une mesure statistique couramment utilisée pour apprécier un ensemble de données. Son principal avantage est d’être facile à calculer. Le désavantage est qu’interpréter une réalité en se basant sur des données moyennes produit souvent des conclusions erronées.

Les professionnels du placement demandent à leurs nouveaux clients quelle est leur tolérance au risque. C’est la mauvaise question. Il faut d’abord savoir de quel risque on parle.

De récentes études indiquent que les usages et les performances du Bitcoin ne correspondent pas à ce qu’affirment ses plus ardents défenseurs. En toute chose, il importe de faire la différence entre le rêve et la réalité.

La majorité des investisseurs croient que les marchés boursiers sont surévalués. Il ne se passe pas une semaine sans qu’un expert nous le rappelle. On devrait plutôt se demander en quoi cette information est utile.

De nombreux investisseurs se préoccupent de savoir si le marché boursier est surévalué. Bien que des experts viennent prestement à la rescousse avec leur verdict, ceci appelle deux questions. Comment savoir si bourse est surévaluée? Pourquoi s’en préoccuper?

À 94 ans, Warren Buffett laisse le poste de chef de la direction de Berkshire Hathaway. C’est l’occasion de revenir sur quelques principes qui ont marqué une vie empreinte de succès, de sagesse et de simplicité.

Les rendements passés sont souvent plus crédibles que le verbiage des prévisionnistes.

La baisse marquée des taux d’intérêt canadiens suggère que des sommes substantielles pourraient être redirigées vers des actifs offrant des rendements nettement supérieurs.

L’inflation représente le problème financier le plus important pour une majorité de nord-américains. Conséquence : les fonds communs d’actifs réels ont connu une popularité sans précédent. Mais au-delà d’objectifs louables, leurs rendements sont-ils à la hauteur ?

Les actions scindées (split shares) laissent présager des rendements hors norme. Gare aux promesses séduisantes : quand quelque chose est trop beau pour être vrai, c’est souvent le cas.

La sagesse conventionnelle enseigne qu’on devrait acheter des actions lorsqu’elles se transigent à rabais et non lorsqu’elles ont pris de la valeur. Renoncer à l’achat d’une action parce que son ratio cours-bénéfice est trop élevé est simpliste. On serait mieux de se demander pourquoi l’action est si chère.

Un des bénéfices de la gestion active est de rendre l’investisseur imputable de la gestion de son patrimoine financier. Cela étant, il n’y pas une seule façon de gérer activement ses placements. Il y en a deux.

Dans la fable « Le lièvre et la tortue », on fait l’éloge de la retenue et de la régularité. Mais lorsqu’il s’agit d’investir, ces qualités peuvent produire des résultats médiocres.

Des experts affirment que le marché boursier américain est devenu trop risqué. La raison ? Il est dominé par 10 entreprises dont la capitalisation représente 34% d’un indice boursier qui en compte 500 ! Avant de conclure de façon aussi préemptive, il convient de voir dans quel contexte les marchés boursiers ont toujours évolué.

Il est bon de se remémorer des réalités qui ne se démentent jamais. On en fait fi de temps à autre, par distraction ou manque de rigueur. Auquel cas, on finit par le regretter.

C’est un débat qui revient constamment. Pour plusieurs, acheter une maison représenterait le meilleur investissement à long terme. D’autres prétendent que le marché boursier procure des rendements supérieurs. Alors qu’en est-il?

Ça semble être une constante de l’histoire : seules les crises amènent les vrais changements.

Il y a 300 millions de baby-boomers dans les pays développés. Aux États-Unis, ils représentent 20 % de la population mais possèdent 52 % de sa richesse. Que font-ils de leur argent?

Des investisseurs tentent constamment de prédire la performance du marché boursier. Ce qu’aucun expert n’a jamais été capable de faire. Ils feraient mieux de s’intéresser aux entreprises qui possèdent les 4 caractéristiques pour y investir!

Contre toute attente, le développement tous azimuts d’applications liées à l’intelligence artificielle crée une augmentation exceptionnelle de la demande d’électricité à l’échelle mondiale.

Ceci représente un argument de poids pour investir dans les énergies propres. Voici pourquoi.

Ces jours-ci, l’évolution de l’inflation et des taux d’intérêt constitue le sujet de prédilection de la presse financière. À chaque occasion, les économistes s’empressent de nous communiquer leurs prévisions avec force conjectures et graphiques. Au lieu de s’attarder à lire ces exposés incessants, parfois confus, il vaut mieux se concentrer sur les messages du marché obligataire.

Celui qui veut profiter de l’humeur tantôt euphorique tantôt maussade des investisseurs, dispose de périodes propices pour ce faire.

L’apologie des obligations et des CPG en tant que placements sans risque n’est pas nouvelle. Ce qui est particulier, c’est que le message est plus séduisant lorsque les taux d’intérêt sont élevés.

Mais il y a mieux à faire.

Des investisseurs arguent que le niveau des taux d’intérêt est un élément clé de la stratégie boursière. Le raisonnement est court. Et il est susceptible d’entraîner de mauvaises décisions. L’erreur est de focaliser sur le symptôme, plutôt que sur la cause.

Un portefeuille équilibré devrait inclure sa quote-part de titres américains. Pour l’investisseur passif, une solution est de détenir des parts d’un fonds mutuel recommandé par un professionnel. Une autre alternative est d’investir dans un fonds indiciel. Mais pas n’importe lequel.

Vous ne toucherez pas le gros lot. Mais ces placements combleront les attentes de ceux qui recherchent des entreprises qui versent des dividendes élevés, dont les cotes boursières sont peu volatiles et dont les modèles d’affaires sont stables.

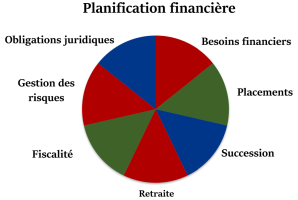

La gestion financière personnelle comporte sept domaines d’expertise qui requièrent des initiatives appropriées.

Toutes sortes de situations (dont certaines paraissent anodines) illustrent combien il peut être coûteux de poser certains actes sans en avoir correctement mesuré les conséquences. Voici des exemples de situations qui auraient pu être évitées si on avait procédé à une planification financière.

Une stratégie boursière ne devrait être ni défensive ni agressive. Et surtout ne pas être basée sur des conjectures annuelles qui, immanquablement, ratent leurs cibles. Elle devrait s’inspirer de principes qui ont passé le test du temps.

La cybersécurité est une question de survie. Les risques sont immédiats et démesurés. Face à des menaces évolutives et multiformes, les solutions doivent l’être tout autant. Pour les entreprises et les investisseurs, le secteur est incontournable.

Quoi choisir? Il n’y a pas de réponse toute faite. Cela dépend des goûts et des compétences de chacun. Car les deux types d’investissements diffèrent selon cinq (5) facteurs.

Les gens se préoccupent de savoir si la bourse est surévaluée parce qu’ils voient leur portefeuille comme la tirelire de leur enfance, si bien représentée par le « petit cochon »

Une police d’assurance n’est justifiée que lorsque le coût du risque excède la capacité de payer

Investir dans des fonds mutuels avec l’aide d’un conseiller professionnel ne garantit pas que le portefeuille de placements fera mieux que le marché. Mais la formule en offre la possibilité.

L’investisseur qui ne veut pas s’occuper de la gestion de son portefeuille ne devrait pas le confier à un conseiller ordinaire. Il devrait le confier à un conseiller exceptionnel.

On pourrait contribuer à réduire les écarts de richesse si on apprenait aux enfants à mesurer l’impact financier de leurs décisions et à investir leur argent intelligemment.

Régulièrement, un « expert » nous explique qu’une stratégie payante est de copier les transactions des initiés. À notre avis, c’est une perte de temps.

La seule vraie valeur d’un actif est sa valeur intrinsèque. Or, peu d’investisseurs amateurs ont les outils et les connaissances pour en faire le calcul. Une exception: le calcul est plus facile lorsqu’il s’agit de titres à dividende.

On rappelle souvent combien il est important d’apprendre à un enfant à économiser. Pour appuyer le point, on suggère même de lui donner un petit cochon pour y déposer ses économies. L’intention est noble. Mais pas le message.

La finance comportementale a démontré que les investisseurs sont fortement influencés par une série de biais psychologiques, sans aucune justification rationnelle. En fait, cela va beaucoup plus loin.

Depuis des décennies, la sagesse conventionnelle prêche d’investir dans les marchés émergents. Les discours sont convaincants, mais les résultats sont nuls. Le problème c’est que les discours pérorent sur le quoi, mais accordent peu d’importance au comment.

La gestion hybride convient à celui qui désire avoir un portefeuille bâti en tenant compte de ses besoins propres, mais qui veut en simplifier le suivi.

Le bon moment pour acheter des obligations convertibles est lorsque le marché boursier a subi une baisse significative. Deux facteurs suggèrent que les circonstances actuelles seraient propices pour en ajouter au portefeuille de placements.

Les prédictions boursières annuelles sont purement aléatoires parce que la bourse ne fluctue pas sur la base des données économiques.

Investir dans une entreprise locale comporte des retombées fort importantes pour notre avenir et celui de nos enfants. Ça vaut la peine d’y accorder une importance conséquente.

Plusieurs raisons justifient qu’on alloue une portion du portefeuille de placements aux fiducies de placement immobilier.

Sur de longues périodes, on s’attend que les titres de croissance affichent des rendements supérieurs à ceux des titres de valeur. Or de nombreuses études suggèrent le contraire…

Une majorité d’investisseurs, même ceux qui se prétendent experts, ne sont pas familiers avec les BDC*. Pourtant, ces titres possèdent des avantages uniques qui en font un type de placement incontournable.

Un actif comporte deux valeurs: une valeur marchande et une valeur intrinsèque. On devrait porter attention surtout à cette dernière.

L’ignorance et l’absence d’effort à développer un jugement rigoureux expliquent la prévalence des biais cognitifs.

Trois facteurs expliquent qu’à long terme, les probabilités de gains excèdent largement les risques de pertes.

Ces deux types d’actions privilégiées ont chacun leurs avantages. Voici des éléments à considérer pour choisir le type d’action qui répond le mieux aux attentes.

Au Canada, il y a environ 40,000 sociétés qui comptent plus de 50 employés. Moins de 10% sont cotées en bourse. Investir dans des sociétés privées comportent des avantages mais aussi des inconvénients.

Warren Buffett, Mario Gabelli, Peter Lynch ont développé des approches de placement fort différentes. Mais toutes étaient fondées sur une donnée commune.

Il est essentiel de choisir un professionnel qui a deux qualités. Il inspire une confiance sans compromis. Il possède les compétences pour accompagner son client dans l’ensemble des décisions qui auront un impact majeur sur son avenir financier.

Êtes-vous inscrit?

Recevez nos publications en primeur.