La Tribune apporte des réponses succinctes à des questions portant sur les finances personnelles. Ces réponses ne sont qu’informatives et pourraient ne pas être adaptées à toutes les situations. Le cas échéant, il est souhaitable d’obtenir un conseil professionnel.

_______________________________________________________

Changer la façon d’investir parce que les taux d’intérêt sont élevés?

Fin janvier 2024, un quotidien de Montréal annonce en grande pompe le « placement de l’heure« : une obligation québécoise 10 ans assortie d’un taux d’intérêt de 5%.

L’article parle aussi d’autres « bons » placements conservateurs, comme les CPG* offerts par les institutions financières à des taux de 4 et 5%.

Le message est clair : ces placements sont « bons » parce qu’ils :

® offrent de hauts taux de rendement,

® ne sont pas risqués.

L’apologie des obligations et des CPG* en tant que placements sans risque n’est pas nouvelle. Ce qui est particulier, c’est que le message est plus séduisant lorsque les taux d’intérêt sont élevés.

***

Ce discours est un écran de fumée.

Car il induit 3 postulats arbitraires :

1 – Pour réduire le risque d’un portefeuille de placements, on doit augmenter la proportion des titres à revenu fixe.

2 – Des taux d’intérêt élevés justifient d’investir dans des titres obligataires et des CPG*.

3 – Les seuls titres à revenu fixe à considérer sont les obligations classiques et les CPG*.

Résultat : ce genre d’affirmations pousse à surinvestir dans des placements qui produisent des rendements médiocres.

Que les taux d’intérêt soient faibles ou élevés ne change rien à la situation.

Comment on minimise le risque d’un portefeuille de placements?

PORTEFEUILLE 101 explique différentes façons de minimiser le risque d’un portefeuille de placements :

1 – Adopter un horizon de rendement à long terme (1)

2 – Investir dans le cadre d’une structure de portefeuille explicite (2)

3 – Se limiter à des titres qui ont une valeur intrinsèque (3)

4 – Donner préséance aux titres moins volatils (4)

Ces initiatives ont ceci de particulier qu’aucune n’a pour effet de diminuer le rendement du portefeuille.

Pourquoi choisir les actions privilégiées comme titres à revenu fixe

Les titres à revenu fixe devraient représenter 15% du portefeuille (5). Le but est d’assurer une meilleure stabilité lors des marchés baissiers. Cela étant, ces titres doivent produire un rendement assez élevé pour ne pas affecter négativement le rendement global du portefeuille.

Une solution consiste à investir dans un panier d’actions privilégiées. Un tel panier est susceptible d’offrir des rendements nettement supérieurs aux obligations et aux CPG*, en contrepartie de risques très limités.

I – Les types d’actions privilégiées

Il y a 3 types principaux d’actions privilégiées.

Sauf rares exceptions, elles ont des caractéristiques communes :

→ Elles n’ont pas de date d’échéance.

→ Elles sont émises et rachetables au gré de l’émetteur à un prix de $25.

→ Le paiement du dividende est obligatoire. Il ne dépend pas d’une décision du conseil d’administration.

→ Les dividendes privilégiés ont préséance sur les dividendes ordinaires.

→ En cas de faillite, le remboursement des actions privilégiées est prioritaire sur celui des actions ordinaires.

Le calcul du dividende est le facteur qui différencie les 3 types d’actions :

♦ Actions perpétuelles

Elles paient un dividende fixe à perpétuité, à moins que l’émetteur ne rachète son titre.

♦ Actions à taux révisable

Le dividende est égal au taux d’intérêt des obligations fédérales 5 ans, plus un pourcentage préétabli lors de l’émission. Le taux d’intérêt afférent aux obligations fédérales est révisé à date fixe à tous les 5 ans. Le taux demeure en vigueur au cours des 5 années suivantes, jusqu’à la date de la prochaine révision.

♦ Actions à taux variable

Le dividende est égal au taux d’intérêt des bons du trésor 3 mois, plus un pourcentage préétabli lors de l’émission. Le taux d’intérêt afférent aux bons du trésor est révisé à date fixe à tous les 3 mois. Ce taux demeure en vigueur au cours des 3 mois suivants, jusqu’à la date de la prochaine révision.

II – Les actions privilégiées offrent des rendements supérieurs

Les actions privilégiées offrent des rendements largement supérieurs à ceux des obligations classiques et des CPG*.

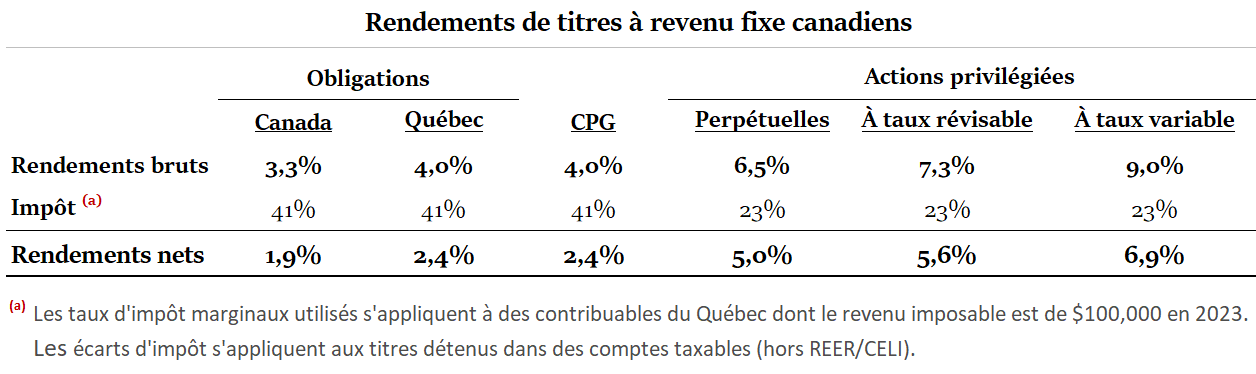

En date du présent article, différents titres à revenu fixe canadiens affichent les rendements suivants:

→ Obligations fédérales 10 ans – 3,3% (6)

→ Obligations provinciales 10 ans – 4,0% (7)

→ CPG* (non remboursables) 5 ans – 4,0% (8)

D’autre part, des actions privilégiées d’entreprises bénéficiant d’une cote de crédit adéquate (9) (et qui se transigent en dessous de $25 (10)) offrent les rendements suivants:

→ Actions perpétuelles (à dividende cumulatif*) – 6,5%

→ Actions à taux révisable (taux révisables en 2028) – 7,3%

→ Actions à taux variable – entre 9% et 10%.

À noter : ces rendements ne tiennent pas compte du taux d’imposition afférent. En effet, les dividendes reçus de société canadiennes cotées en bourse sont sujets à un taux d’impôt préférentiel.

Ainsi, l’écart de rendement est encore plus important en faveur des dividendes vs intérêts lorsque les titres sont détenus dans des comptes hors REER/CELI. Voici comment se comparent les rendements des titres mentionnés ci-haut:

Constat : les rendements des actions privilégiées sont largement supérieurs, même sans tenir compte de l’impôt afférent.

III – Comment minimiser le risque associé aux actions privilégiées

1 – Acheter les actions à escompte

Comme la plupart des actions privilégiées sont rachetables au gré de l’émetteur à un prix de $25, il convient de se limiter aux actions qui se transigent en dessous de ce prix. Cela évitera que l’émetteur ne rachète les actions à un prix inférieur à leur prix d’achat.

2 – Choisir des actions bénéficiant d’une cote de crédit DBRS adéquate ou supérieure

DBRS* assigne une cote de crédit adéquate (Pfd-3) ou supérieure (Pfd-2+) lorsqu’elle juge que les niveaux de protection du capital et du dividende sont acceptables. Les actions privilégiées de plusieurs grandes entreprises canadiennes réputées comportent des cotes de crédit Pfd-3.

3 – Choisir des actions d’entreprises qui versent un dividende élevé sur leurs actions ordinaires

Un dividende élevé sur les actions ordinaires diminue d’autant le risque que le dividende privilégié soit réduit ou coupé.

3 – Constituer un panier d’actions des 3 catégories

Comme personne ne sait comment les taux d’intérêt fluctueront dans l’avenir, il est préférable de répartir l’investissement entre les 3 types d’actions privilégiées. Si les taux d’intérêt baissent, les actions perpétuelles prendront de la valeur. Si les taux montent, les dividendes sur les actions à taux révisable et variable seront ajustés à la hausse.

Mais, ceteris paribus, ces dividendes resteront supérieurs aux intérêts sur les obligations et les CPG*.

IV – Comprendre le rôle des actions privilégiées

Une mise au point s’impose.

Quand on aborde le sujet des actions privilégiées, des investisseurs répondent qu’ils préfèrent investir dans des actions ordinaires qui paient des dividendes.

C’est un faux débat. On n’achète pas une action privilégiée au lieu d’une action ordinaire. On achète une action privilégiée au lieu d’une obligation classique ou d’un CPG*. Les actions privilégiées ont pour objectif de stabiliser le portefeuille de placements, sans en pénaliser le rendement.

Voir la structure PORTEFEUILLE 101 qui situe l’importance relative des titres à revenu fixe, soit 15% du total.

Avant de décider dans quoi investir, on doit d’abord déterminer quel type de placement et quel titre offrent le meilleur rendement, compte tenu du risque à encourir.

Peu importe le niveau des taux d’intérêt, un panier d’actions privilégiées est susceptible d’offrir un des meilleurs rapports « risque-rendement » dans l’univers des titres à revenu fixe.

______________________________________________(0)

(1) Le temps : paramètre de rendement le plus important

(2) La structure du portefeuille

(3) Le meilleur actif à détenir

(4) Le bêta : l’avantage d’une faible volatilité

(5) La structure du portefeuille

(6) Market Watch

(7) Épargne Placements Québec

(8) Banque Scotia (site web)

(9) L’agence de notation DBRS* considère qu’une cote de crédit Pfd-3 est adéquate. Voir la grille de cotation DBRS.

(10) CIBC Premium Edge, 11 mars ’24.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.