La Tribune apporte des réponses succinctes à des questions portant sur les finances personnelles. Ces réponses ne sont qu’informatives et pourraient ne pas être adaptées à toutes les situations. Le cas échéant, il est souhaitable d’obtenir un conseil professionnel.

_______________________________________________________

Les actions sont-elles plus risquées que les obligations?

Dans la fable Le lièvre et la tortue, on fait l’éloge de la retenue et de la régularité. Mais lorsqu’il s’agit d’investir, ces qualités peuvent produire des résultats médiocres.

_______________________________________________________

Le lièvre et la tortue

La tortue est représentée par les obligations classiques : elles sont garanties et rapportent un rendement modeste mais régulier.

Le lièvre, ce sont les actions : elles ne sont pas garanties, leur rendement fluctue à la hausse comme à la baisse au fil du temps, parfois de façon appréciable.

Sur quoi allez-vous parier ? La réponse dépend du type de course que vous avez choisie.

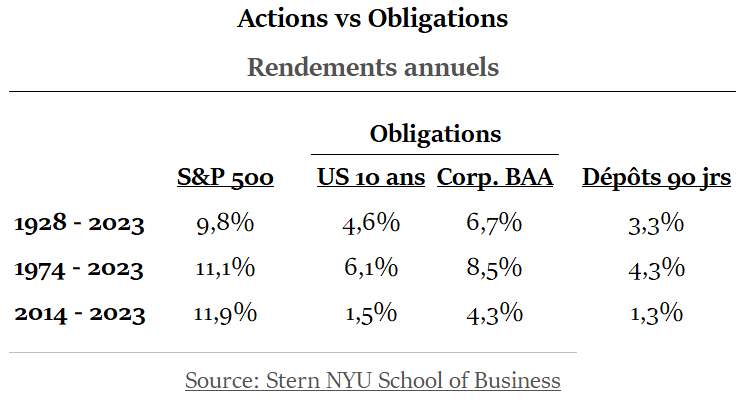

Les rendements historiques sont éloquents

Voici comment se comparent les rendements historiques des actions (indice S&P 500) et des obligations classiques:

Clairement, le marché boursier a nettement surperformé le marché obligataire sur de longues périodes.

Il faut savoir contre quels « risques » on veut se prémunir

Des gens continuent de prétendre que les actions sont plus risquées que les obligations car elles sont plus volatiles.

L’erreur est d’assimiler la volatilité avec le risque. Quand on leur demande d’évaluer leur tolérance au risque, ils font implicitement référence à la capacité de tolérer la volatilité des cours boursiers.

Volatilité et risque sont deux choses différentes.

Les investisseurs qui ont une approche fondamentale accordent peu d’importance à la volatilité des cours. Pour deux raisons:

1 – La volatilité caractérise le comportement des actions à court terme

Plus la période de référence est longue, moins les cours sont volatils ! Or, comme l’approche fondamentale est basée sur un horizon de rendement à long terme (10 ans), la volatilité des titres a peu d’importance sur la gestion du portefeuille.

2 – La volatilité ne découle pas de facto de changements des données fondamentales de l’entreprise

La volatilité d’une action ne signifie pas que la rentabilité, l’endettement ou d’autres données fondamentales de l’entreprise ont soudainement changé. Les fluctuations boursières dépendent des sentiments des investisseurs à un moment précis. Les sentiments relèvent davantage des émotions que de l’analyse des faits. Ils sont sujets à de fréquents soubresauts!

Le vrai risque

Le vrai risque est la perte permanente d’une partie ou de la totalité du capital. Il peut se matérialiser de 2 façons :

1 – Risque de perdre le capital investi au départ

C’est le risque que l’emprunteur ne paie pas les intérêts (ou dividendes) aux dates prévues et/ou qu’il ne rembourse pas le capital à l’échéance.

On minimise ce risque en investissant:

♦ dans le cadre d’une structure de portefeuille explicite, adéquatement diversifiée,

♦ dans des titres ayant une valeur intrinsèque mesurable, dont la performance satisfait aux critères de sélection établis,

♦ avec un horizon de rendement à long terme (10 ans).

2 – Risque de percevoir un rendement médiocre

C’est le risque de percevoir un rendement insuffisant pour constituer un capital qui permettra d’atteindre l’indépendance financière (en tout ou en partie).

Or, au fil des années, le rendement sur le capital devient la principale source de création du capital.

Pour comprendre :

♦ après 10 ans, un rendement annuel de 7% produit un capital additionnel égal à 100% du capital investi au départ,

♦ après 15 ans, un rendement de 7% produit un capital additionnel égal à 150% du capital investi au départ, etc.

La perte de rendement est le risque principal contre lequel on doit se prémunir.

Cela est particulièrement important pour les jeunes investisseurs, dont l’horizon de rendement est susceptible de s’étendre sur plusieurs décennies !

***

Les obligations classiques conviennent à celui qui dispose d’un horizon de rendement limité. Mais elles procurent un rendement médiocre à celui qui désire construire un capital qui lui assurera l’indépendance financière. Pour lui, elles ne sont pas la solution.

Pour stabiliser le portefeuille, l’investisseur devrait considérer des titres à revenu fixe qui produisent des rendements nettement supérieurs à ceux des obligations classiques.

.

.

La sagesse populaire affirme que le passé n’est pas garant de l’avenir.

Peut-être. Mais l’histoire se répète.

Sans prédire l’avenir, on peut tirer de précieux enseignements du passé. En étudiant l’histoire, on a une bonne idée de l’éventail des résultats auxquels on peut s’attendre.

***

L’un de ces enseignements est que la bourse (i.e. les actions) est le moyen le plus simple de faire de l’argent à long terme. C’est un véhicule accessible à tous, qui ne requiert aucune formation élaborée et qui consomme très peu de temps. Il suffit de respecter les principes de PORTEFEUILLE 101.

Le cas échéant, il est souhaitable de demander l’avis d’un conseiller professionnel.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.