La Tribune apporte des réponses succinctes à des questions portant sur les finances personnelles. Ces réponses ne sont qu’informatives et pourraient ne pas être adaptées à toutes les situations. Le cas échéant, il est souhaitable d’obtenir un conseil professionnel.

_______________________________________________________

Un fonds indiciel équipondéré pour le marché américain

Un portefeuille équilibré devrait inclure sa quote-part de titres américains. Pour l’investisseur passif, une solution est de détenir des parts d’un fonds mutuel recommandé par un professionnel.

Une autre alternative est d’investir dans un fonds indiciel. Mais pas n’importe lequel.

____________________________________________

Investir sur le marché américain exige plus de recherche

Le marché boursier américain est beaucoup plus vaste que le marché canadien. Il compte des milliers de titres dont beaucoup appartiennent à des types et catégories qui n’existent même pas au Canada. Alors que la bourse canadienne compte un grand nombre d’entreprises avec lesquelles nous sommes déjà familiers, nous connaissons peu ou prou une majorité d’entreprises américaines.

Pour cette raison, une solution est d’investir sur le marché américain via un fonds mutuel recommandé par un professionnel.

L’autre possibilité est d’acquérir des parts d’un fonds indiciel investi dans les titres du S&P 500*.

Un fonds mutuel comporte des frais un peu plus élevés qu’un fonds indiciel, mais l’investisseur bénéficie de services professionnels en contrepartie des frais (1).

Choisir un FNB* ou un fonds mutuel dépend du type d’investisseur que vous êtes.

***

SPY et RSP sont deux FNB* indiciels investis dans les 503 entreprises américaines qui composent l’indice S&P 500*.

Mais les deux FNB* sont calculés de façons différentes :

♦ SPY reproduit la valeur du S&P 500*, pondéré selon la capitalisation boursière de chaque entreprise.

♦ RSP alloue une valeur boursière égale à chacune des entreprises, soit environ 0,2% du total.

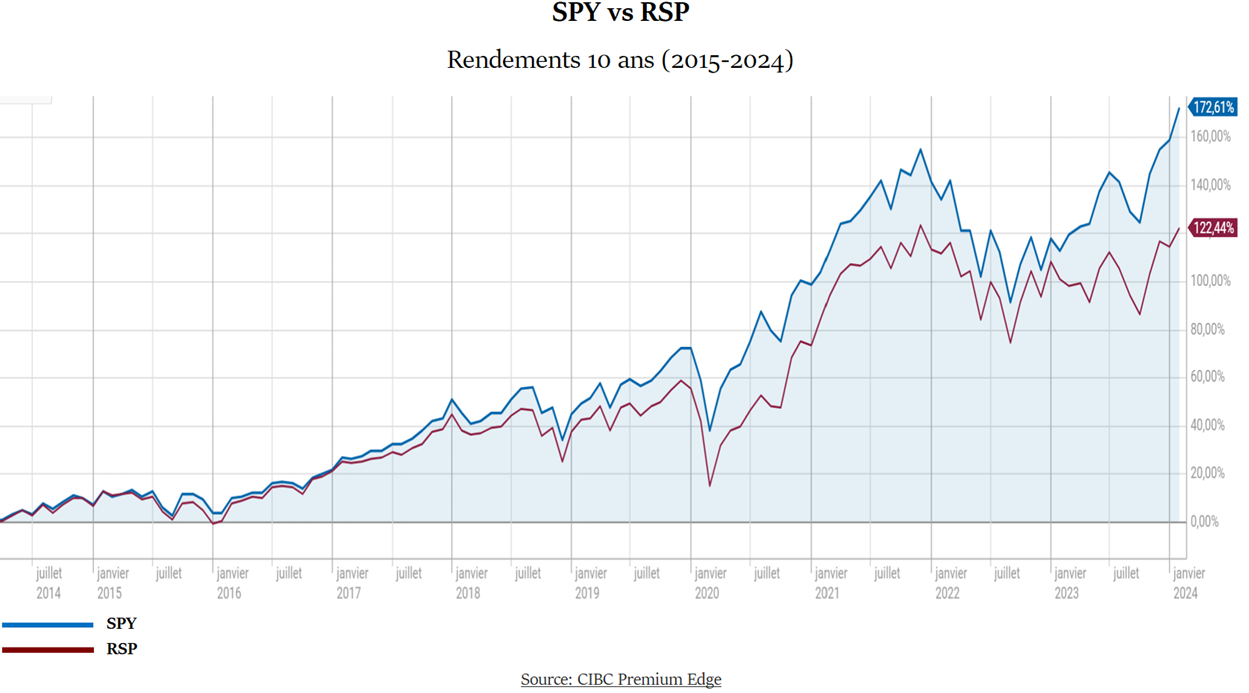

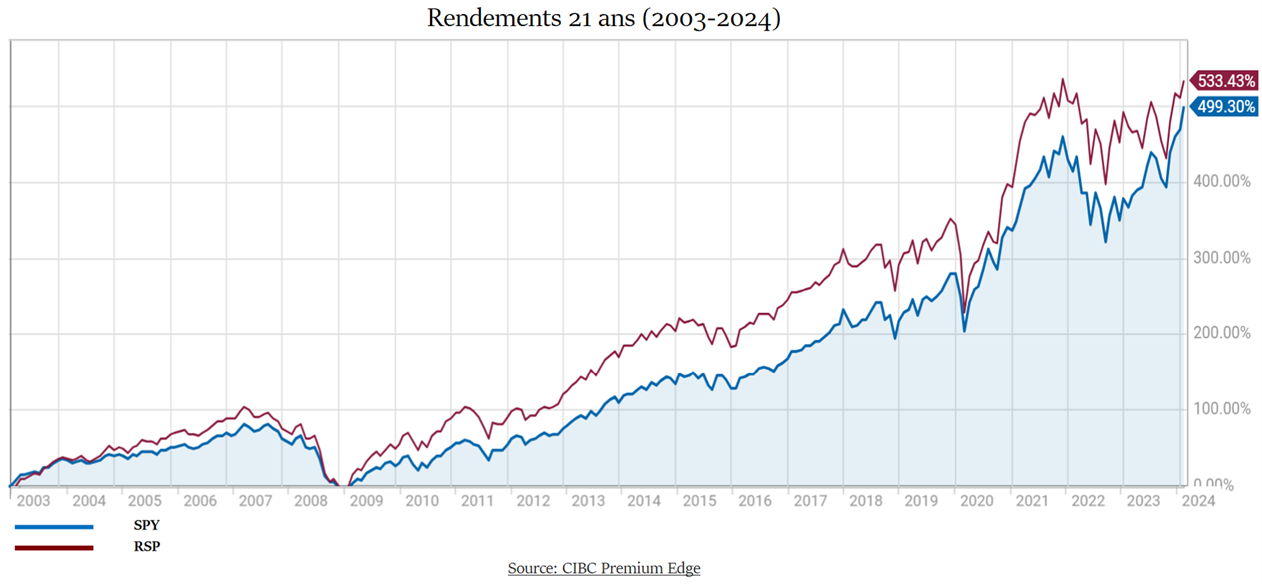

Voici la performance des 2 fonds au cours des dernières années :

Sur les 5 et 10 dernières années, SPY a eu un rendement plus élevé. Mais depuis le lancement de RSP en 2003, les 2 fonds ont eu un rendement similaire :

Au cours de la prochaine décennie, RSP pourrait être un meilleur choix que SPY

RSP accorde un poids égal à toutes les entreprises, alors que SPY accorde un poids proportionnel à la capitalisation de chaque entreprise.

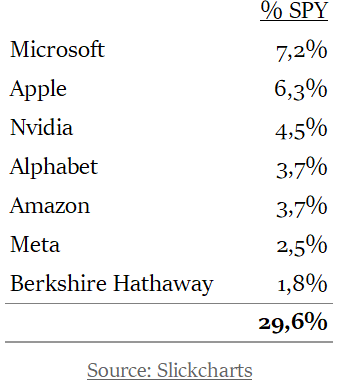

Résultat : 30% de la valeur (et du rendement) de SPY repose sur 7 entreprises, dont 6 appartiennent au secteur technologique :

Et les 11 secteurs économiques se répartissent comme suit :

Ceci suggère les réflexions suivantes:

1 – Une faible diversification

L’impact démesuré que SPY accorde au secteur technologique limite indûment la diversification du portefeuille. Il suffira qu’une seule de ces entreprises connaisse de mauvais résultats pour affecter le rendement du fonds tout entier. Et qui plus est, ceci pourrait se répercuter sur les rendements boursiers d’entreprises du même secteur.

2 – Les composantes de l’indice sont hétérogènes

Au cours de la dernière décennie, l’indice S&P 500 a connu une performance exceptionnelle dans laquelle un nombre limité de titres ont joué un rôle prépondérant.

Mais le passé n’est pas garant de l’avenir.

Sur une plus longue période, l’indice S&P 500 équipondéré (RSP) a eu un rendement légèrement supérieur. De fait, l’histoire démontre que ce dernier a même surperformé l’indice traditionnel pendant les périodes de reprises (2). Ceci suggère que les sociétés de moyenne capitalisation pourraient alors connaître une croissance plus forte pendant les phases de reprise que leurs homologues à méga-capitalisation.

3 – Les titres de valeur pourraient revenir en force

L’indice S&P 500 équipondéré (RSP) accorde plus de poids aux entreprises de valeur qu’aux entreprises de croissance. Ceci est particulièrement important dans un contexte qui laisse supposer que les taux d’intérêt nuls sont chose du passé. Plusieurs éléments structurels militent en faveur de cette conjecture, notamment les taux d’endettement records des gouvernements.

Il est incontestable que des taux d’intérêt élevés diminuent l’intérêt des investisseurs pour des actions qui ne rapportent aucun dividende.

***

Conclusion

Assurément, des experts vont continuer d’émettre des conjectures sur le comportement probable de la bourse au cours des prochaines années.

Faut-il le répéter : personne n’a jamais été en mesure de faire des prédictions fiables plus de deux années de suite. Encore moins de prédire la performance individuelle de chaque secteur économique.

***

Dans une optique à long terme, une meilleure diversification et une plus juste répartition entre titres de valeur* et titres de croissance*, suggèrent qu’un investissement équipondéré dans les entreprises du S&P 500 est une sage décision.

_________________________________(0)

(1) Est-ce mieux d’investir dans des fonds mutuels ou des FNB?

(2) Zacks, Dec 20 ‘23

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.