La Tribune apporte des réponses succinctes à des questions portant sur les finances personnelles. Ces réponses ne sont qu’informatives et pourraient ne pas être adaptées à toutes les situations. Le cas échéant, il est souhaitable d’obtenir un conseil professionnel.

_______________________________________________________

Bourse ou immobilier résidentiel : quel est le meilleur investissement?

C’est un débat qui revient constamment.

Aujourd’hui, comme souvent dans le passé, la sagesse conventionnelle affirme toutes sortes de vérités sur les vertus d’investir dans l’immobilier résidentiel (1). Pour plusieurs, acheter une maison représenterait le meilleur investissement à long terme et, partant, le meilleur outil pour accumuler un fonds de retraite.

Ce genre d’affirmations est particulièrement populaire dans les périodes de forte croissance du prix des maisons. C’est le cas maintenant, alors que le prix moyen d’une résidence au Canada a augmenté de plus de 40% depuis 5 ans (2).

D’autres prétendent que le marché boursier procure des rendements supérieurs.

Alors qu’en est-il?

***

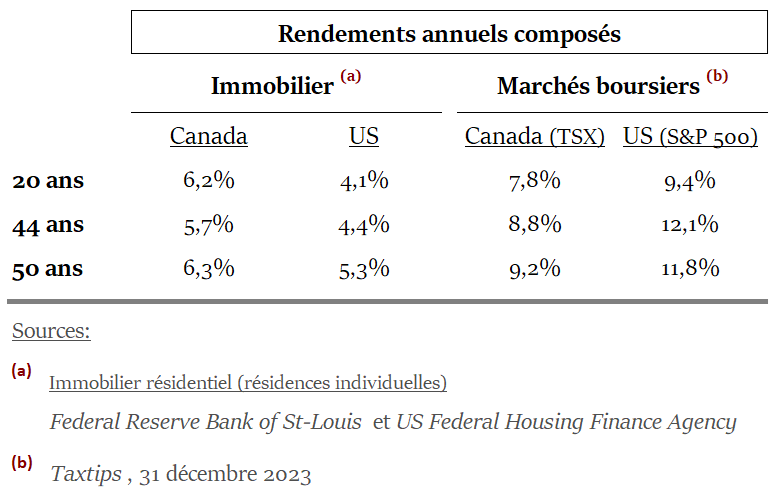

Le tableau suivant compare les rendements annuels d’un investissement en immobilier résidentiel avec ceux d’un investissement dans chacun des 2 principaux fonds indiciels canadien et américain (à fin 2023):

Le verdict est sans appel:

Pour l’investisseur passif, le marché boursier constitue le véhicule le plus accessible et le plus rentable à long terme (voir les 5 raisons qui militent en faveur d’investir à la bourse).

Pour le faire avec succès, il y a 3 conditions:

1 – Adopter un horizon de rendement à long terme (minimum 5 ans, idéalement 10 ans),

2 – Investir dans le cadre d’une structure de portefeuille explicite,

3 – Se limiter à des titres qui ont une valeur intrinsèque*.

________________________________________________

(1) On parle ici de résidences individuelles et non de multiplex.

(2) Entre juin 2019 et 2024 (source : Indice PrixMaison, Teranet, Juillet ’24)

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.