Savoir dépenser

.

Fondement #1

Mesurer l’impact financier de nos décisions

Pourquoi mesurer l’impact financier de nos décisions?

On ne peut améliorer que ce qu’on mesure.

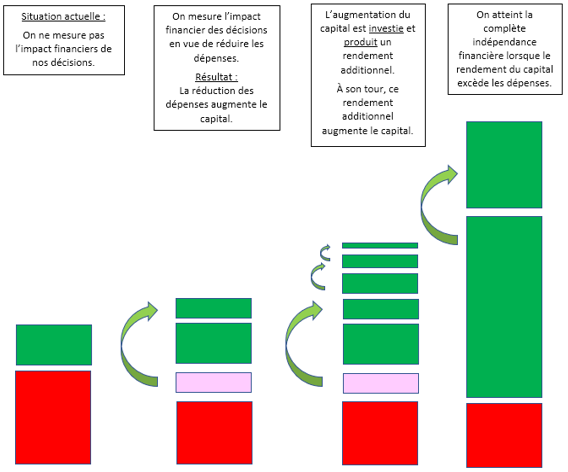

Mesurer l’impact financier de ses décisions est la première étape pour qui veut avoir la maîtrise de son capital. Le seul fait de mesurer l’impact financier de ses décisions se traduit automatiquement par des économies de dépenses.

L’impact financier à long terme d’une décision est plus important que le montant de la dépense elle-même! Parce que le coût d’opportunité d’un montant dépensé aujourd’hui est amplifié du rendement composé que ce montant produirait s’il était investi.

L’intérêt composé est la 8e merveille du monde

(Albert Einstein)

Un exemple : à 20 ans, je dispose d’un montant de 3K$. J’ai le choix d’utiliser ce montant pour faire un voyage ou de l’investir dans un placement boursier. Grâce au rendement composé, ce seul montant de 3K$ pourrait valoir près de 40K$ à l’âge de 60 ans (1). Sans effort.

Plus tôt on commence à mesurer l’impact financier de ses décisions, plus les gains sont importants.

Un jeune de 18 ans dont les seuls investissements proviendraient de contributions annuelles de 6K$ à son CELI jusqu’à l'âge de 60 ans pourrait détenir un portefeuille de 2,7M$ (2) et obtenir un rendement annuel supérieur à 200K$ non imposable. Bon point de départ pour bâtir son indépendance financière!

Ne pas confondre le coût et la valeur

On doit justifier une dépenses par le bénéfice qu’elle procure. En lui-même, un coût ne veut rien dire. Une valeur n’a de sens que si on connaît son coût.

On peut conclure que quelque chose est trop cher si on sait évaluer la valeur reçue en échange. Le coût est une donnée objective. La valeur est subjective. C’est la raison pour laquelle on doit questionner l’évaluation qu’on fait de la valeur reçue. Quels critères utilise-t-on pour juger qu’une dépense est justifiée?

Une démarche pour éliminer le gaspillage

Des dépenses qui ne créent pas de bénéfices financiers peuvent être justifiées. Un voyage, un divertissement, un cours peuvent procurer une valeur non monétaire, mais bénéfique.

Voici une démarche qui permet d’identifier les opportunités de réduire les dépenses :

♦ Effectuer un relevé des dépenses engagées au cours des derniers 12 mois,

♦ Regrouper les dépenses liées à une même activité (ex : assurance-auto, entretien, carburant)

♦ Lister les dépenses par nature en ordre décroissant,

♦ Pour les trois postes les plus importants, déterminer si de meilleures alternatives existent.

♦ Justifier chaque dépense :

→ Le bien ou service obtenu représente-t-il une valeur ou un bienfait auquel on tient?

→ Est-ce que le déboursé créera une valeur durable? (3)

→ Y'a-t-il des alternatives moins chères procurant un bénéfice acceptable?

♦ Éliminer sur-le-champ les dépenses jugées inutiles ou redondantes.

♦ Calculer le gain réalisé par la réduction de dépenses.

Pour optimiser les résultats de la démarche

♦ Si on partage sa vie avec un compagnon/une compagne, l’exercice doit être fait conjointement.

♦ On doit questionner chaque poste de dépense.

Si on est incapable de justifier une dépense en raison d’un manque des connaissances requises, il convient d’obtenir l’avis indépendant d’une personne compétente.

Un bon exemple : l’impôt sur le revenu constitue une des dépenses les plus importantes des ménages canadiens. Obtenir l’avis d’un fiscaliste ou d'un planificateur financier, est quasi obligatoire.

La séquence vertueuse de Savoir Dépenser :

(1) En utilisant le taux de rendement historique (net d'une ponction fiscale de 30%) de la bourse canadienne (voir Le temps: paramètre de rendement le plus important).

(2) En utilisant le taux de rendement historique de la bourse canadienne, sans effet fiscal puisque les contributions sont faites à l'intérieur d'un CELI.

(3) L'estimation de la valeur reçue en contrepartie d'un déboursé demeure un exercice dont le degré de subjectivité varie grandement. Ainsi :

® J’achète un titre boursier qui verse un dividende,

® Je m’inscris à un programme d’étude,

® J’achète un téléviseur dernier cri,

® Je pars en croisière pour un mois,

® Une fois par mois, j’essaie un nouveau restaurant gastronomique .