Investir à la bourse

Fondement #2

Le rendement supérieur des titres à dividendes

1 - Les titres à dividendes ont les meilleurs rendements historiques

Une étude récente démontre que le rendement historique des titres à dividendes a surpassé celui du principal indice boursier canadien :

Aussi, depuis 1926, les actions à dividendes ont eu un rendement annuel moyen de 17% comparativement à 12% pour les actions dites de « croissance » (1)

2 -Les titres à hauts dividendes ont les meilleurs rendements historiques

A - Stocks canadiens

Dans le cadre d’une étude portant sur une période de 40 ans, les professeurs Eugene Fama et Kenneth French (prix Nobel en économie) ont construit trois portefeuilles de titres canadiens: le premier portefeuille représentait 30% des stocks avec les taux de dividende les plus élevés, le deuxième contenait 30% des stocks avec les taux de dividende les moins élevés. Le troisième portefeuille était constitué de titres qui ne versaient pas de dividende.

Le graphique suivant indique le rendement des trois portefeuilles, de même que le rendement de l’indice boursier canadien pour cette période.

Au cours de la période sous examen, le rendement des titres à hauts dividende a dépassé le rendement annuel de l’indice de 4,1%. Comme on peut le voir, l’écart de rendement se traduit par une accumulation de capital excédentaire extrêmement significative au terme de la période.

.

Une donnée de Morningstar

La surperformance des titres à dividendes canadiens est également illustrée par le graphique suivant qui compare le rendement de la catégorie Actions canadiennes de dividendes et de revenu avec celle de la catégorie Actions canadiennes de 2000 à 2020, tel que rapporté par Morningstar :

B - Stocks américains

Dans une autre étude, Fama et French ont analysé les rendements des titres américains pour la période 1960 à 2015. Pour ce faire, ils ont divisé les titres en dix déciles, en fonction du rendement de leur dividende.

L'étude a établi que les titres ayant produit le meilleur rendement au cours de cette période étaient ceux dont le taux moyen du dividende était de 6,4% (2). Au cours de la période, les titres de ce décile ont eu un rendement annuel moyen de 13%, dépassant largement le rendement de 9,8% du S&P 500.

.

3 -Les titres à dividendes ont un coefficient de risque moins élevé

Entre 1980 et 2019, 75% du rendement de l'indice S&P 500 origine des dividendes réinvestis et seulement 25% du gain en capital (3).

Ainsi, les titres à dividendes s’illustrent lorsque les marchés ont des rendements médiocres :

® Au cours de la décennie ’70 (4),

Le rendement annuel de l’indice S&P 500 n'a été que de 5,8%. Les dividendes ont représenté 73% du rendement total. soit près du triple du rendement provenant du gain en capital.

® Pour la période de mars 2000 à septembre 2012 (5),

Le rendement de l’indice S&P 500 a été nul en excluant le rendement des dividendes. En incluant les dividendes, le rendement annuel s’est élevé à 2%. Cela étant, on comprend que le rendement des titres à dividende pris isolément fût beaucoup plus élevé.

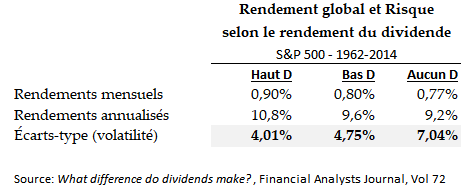

Une étude portant sur une période de plus de 50 ans, soit de 1962-2014, a démontré que les titres à hauts dividendes ont offert le plus haut rendement annuel (6) . Mais, en même temps, ils se sont révélés beaucoup moins volatils que les titres de croissance :

.

4 - Le dividende est un gain en capital perçu à mesure que le temps passe

La valeur intrinsèque* d'un titre correspond aux flux monétaires actualisés qu'il produira. Ces flux monétaires peuvent provenir de 2 sources:

1) le gain qui sera réalisé lors de la vente du titre,

2) les dividendes ou les intérêts reçus durant la période de détention;

Le calcul des flux monétaires actualisés d'une action est un exercice aléatoire, parce qu'on essaie de prévoir le futur. Mais il y a une différence entre anticiper des flux monétaires sous forme de gain en capital vs sous forme de dividendes. Parce que le gain en capital est une conjecture, tandis que le dividende est une réalité.

Le dividende est un gain en capital qu'on perçoit systématiquement tant qu’on possède le titre afférent.

________________________________________________________

(1) Étude de Bank of America/Merrill Lynch, citée par The Motley Fool (Juin 2016)

(2) Kenneth French et Eugene Fama (1960-2015), citée par Global X (Août 2016)

(3) Source: GFM Asset Management, Juillet 2019

(4) Annual Averages by Decade, Simple Stock Investing

(5) Investingparexc.com/Revisiting-lost-decade-stocks, May 28, 2018

(6) Conover, Jensen & Simpson “What Difference Do Dividends Make?” Financial Analysts Journal, Vol. 72, 2016 CFA Institute