Investir à la bourse

Fondement #5f

L’assurance pour se protéger d’un risque

On peut se prémunir contre la plupart des risques en contractant une police d’assurance. Mais cette protection a un coût. C’est pourquoi le recours à une police d'assurance n’est pas toujours financièrement justifié. La décision de contracter une police d’assurance devrait s'inspirer de deux principes.

Nota:

En matière d'assurance, il peut être utile de recourir à l'expertise d'un conseiller financier compétent. Pour en savoir plus, consulter Conseil en assurances de personnes.

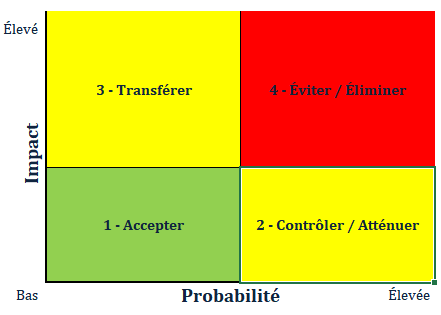

Nous sommes exposés à un éventail de risques peu ou fort probables, dont l’impact financier serait limité ou important. Dans tous les cas, on doit prévoir une solution appropriée.

Rappelons les différents types de risques auxquels nous sommes confrontés et les façons d’y répondre :

Des exemples, en se référant au tableau:

1 - Le lave-vaisselle est défectueux;

2 - Devoir consulter un physiothérapeute suite à un jogging intense;

3 - Mettre le feu à sa résidence en faisant frire des beignes ;

4 - Voyager dans un pays où les enlèvements de touristes sont chose courante.

L’assurance protège un bénéficiaire des conséquences financières d’événements aléatoires. Bien qu’il existe des polices d’assurance pour la plupart de ces risques, ce type de protection n’est pas justifié dans tous les cas.

Dans le domaine de l'assurance, il faut faire des choix éclairés, car les coûts peuvent être élevés.

Deux principes pour guider le choix en matière d’assurance

Malgré des frais importants, les polices d’assurances peuvent être nécessaires pour une majorité de gens. Il peut être même financièrement dangereux de ne pas en avoir. Toutefois, la décision de contracter une police d’assurance doit être basée sur deux principes.

Principe #1

Contracter une police d’assurance est justifié quand l’impact financier du risque excède la capacité de payer de l’assuré.

Le choix est le suivant :

* Transférer le risque à un assureur, en contractant une police d’assurance, ou

* S’auto-assurer, c’est-à-dire assumer soi-même le risque.

La question s’impose parce que :

♦ Si on contracte une police d’assurance, on paye une prime qui inclut deux éléments :

a) La prime pure

La prime pure est le coût du risque, soit l’impact financier multiplié par la probabilité d’occurrence (X*Y).

b) Les frais de gestion et le profit de l’assureur, ce qui inclut notamment:

→ Frais de propositions;

→ Commission des courtiers;

→ Frais de distribution des prestations;

→ Frais de gestion des placements;

→ Frais d’administration;

→ Taxes provinciales (3,48%) (2)

→ Profit de l’assureur.

Or, les frais de gestion et le profit de l’assureur représentent typiquement entre 20% et 50% de la prime totale, soit de 25% à 100% du montant de la prime pure (3).

♦ De plus, en régime d'auto-assurance, le rendement sur le capital provenant des primes économisées, s’accumule au bénéfice de l’auto-assuré.

Principe #2 :

Contracter une police d’assurance est justifié quand il est peu probable que le risque se matérialise.

Le fondement Les 5 risques financiers, explique qu’un risque comporte deux variables :

1) la probabilité qu’il se produise (X)

2) l’impact financier s’il se matérialise (Y)

Le coût d’un risque est égal à X * Y. Exemple : je veux me prémunir du risque d’incendie de ma maison.

Ma maison a une valeur de 500,000 $ (Y). La probabilité qu’elle brûle complètement est 0,15% (X). Le coût de ce risque est 750 $, soit 500,000 $ * 0,15%.

Le paramètre qui influe le plus sur le coût d’un risque est la probabilité qu’il se réalise. C’est ainsi qu’on peut se prémunir à bas coût contre un risque dont l’impact financier est extrêmement important mais dont la probabilité est faible.

Conclusion

Les besoins d'assurance évoluent avec le temps. De la même façon, la capacité d’un individu ou d'une entreprise d’assumer davantage de risques financiers évolue à mesure que les ressources financières augmentent.

Même si l'assurance peut être un complément indispensable, un portefeuille de placements performant demeure l’une des meilleures façons d’accumuler les ressources financières nécessaires pour faire face aux risques auxquels l'individu est confronté.