Une structure de portefeuille explicite est essentielle

15 février 2019

Prologue : êtes-vous un investisseur ?

En cette mi-février 2019, le léger rebond des bourses nord-américaines n’a pas compensé la débâcle boursière de 2018. Ainsi, de nombreux investisseurs "ont hâte que les marchés remontent"…

Mais, en quoi cela est-il si important?

Lorsque son épicier annonce que le prix du homard est réduit de 20%, comment l’amateur réagit-il? Il s’en réjouit. S’il y a de la place dans son frigo, il en profitera même pour faire des réserves.

Il en est ainsi à la bourse. Un investisseur à long terme est un acheteur. Il sait que les baisses de marchés présentent inévitablement des occasions d’acquérir des titres de qualité à moindre coût.

Celui qui se désole de voir son portefeuille perdre de la valeur à cause d’une baisse des marchés voit plutôt son portefeuille comme un capital statique, comme le « petit cochon » de sa jeunesse. Mais si on lui apprenait à le voir comme un terreau fertile capable de produire de l’argent… ?

.

Ceci dit…

Doit-on acheter lorsque les cours baissent?

Il peut être souhaitable de profiter de la baisse des marchés pour faire le plein d’aubaines…si la structure du portefeuille le permet.

Pourquoi ?

La nature et le rôle d’une structure de portefeuille

Une structure de portefeuille est un gabarit qui définit la proportion que chaque catégorie de placements doit représenter. La structure indique à l’investisseur combien il doit investir dans chacune des catégories de placements, peu importe les conditions du marché. La structure de portefeuille est l’outil par excellence qui procure une discipline de placement à l’investisseur.

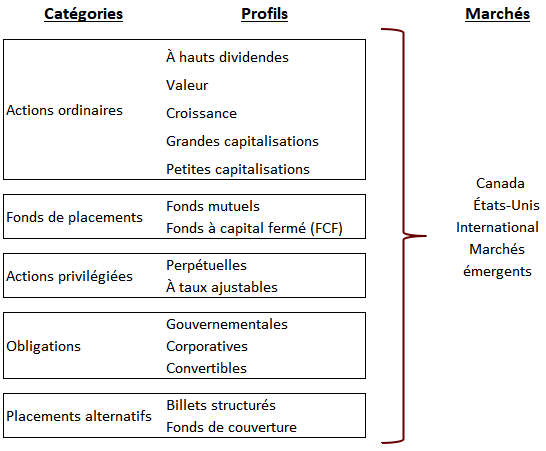

Voyons des exemples de « catégories » de placements pouvant être utilisées dans une structure de portefeuille :

Des structures de portefeuille trop générales et... inutiles

Plusieurs gestionnaires modifient leur structure de portefeuille pour profiter de façon opportuniste des mouvements à court terme du marché et des titres qu’ils suivent.

.

D’autres proposent des structures de portefeuille qui sont trop générales. Voici l’exemple d’une structure de portefeuille proposée par un grand cabinet de gestionnaires professionnels :

Ce genre de structure n'a aucune utilité pour l’investisseur:

♦ De quels titres de revenus fixes parle-t-on ?

Des actions privilégiées perpétuelles ou à taux révisable, des obligations gouvernementales ou corporatives, assorties de quelles cotes de crédit, des titres canadiens ou américains, … ?

♦ Des actions Canada, US et internationales?

Des actions à dividendes ou de croissance, des grandes ou petites capitalisations, de quelles industries ?

♦ Des placements alternatifs?

Des titres de métaux précieux, des billets structurés, des fonds de couverture ou FPI (1) ?

.

La diversification du portefeuille est utile lorsqu'il est balisé dans une structure explicite qui précise:

♦ les types de placements inclus dans le portefeuille,

♦ les industries dans lesquelles les placements sont répartis,

♦ la pondération de chaque catégorie et de chaque industrie,

♦ le nombre-cible de titres que le portefeuille devrait compter,

♦ le pourcentage maximum qu’un titre peut représenter sur l’ensemble du portefeuille,

♦ les proportions des titres canadiens et étrangers (voir La structure de portefeuille).

.

En second lieu, la structure de PORTEFEUILLE 101 est permanente. Elle est valable peu importe les mouvements du marché. Elle a été conçue dans une perspective de rendement à long terme.

.

Une structure explicite simplifie les décisions d’achats/ventes de placements

La question n’est pas de savoir si on doit profiter de la baisse des marchés pour faire le plein de titres à rabais. La structure de portefeuille nous indique quelle devrait être la valeur-cible des titres détenus dans chacune des catégories du portefeuille, peu importe la valeur marchande de ce dernier.

.

Pour illustrer ce point, voici comment le portefeuille devrait être analysé et ajusté, en utilisant la structure, en supposant que la valeur marchande du portefeuille est de $2 millions au 1er janvier 2020 *:

* Pour simplifier notre exemple, nous n’avons pas inclus la composante des devises (2).

L’analyse ci-haut indique les ajustements à apporter pour que le portefeuille reflète la pondération-cible de chaque catégorie de placements. Le tableau calcule le montant à ajouter ou à retirer dans chaque catégorie (colonne « Ajustements »).

Les seules décisions à prendre concernent les titres qu’il devrait acheter si l’ajustement d’une catégorie est positif (exemple ci-haut : acheter des actions d’Incontournables pour $200).

Une structure explicite simplifie la gestion du portefeuille. Elle évite que l'investisseur prenne des décisions d’investissements intuitives et mal fondées, susceptibles de débalancer son portefeuille.

La pondération de chaque catégorie de placements est permanente, ce qui évite de constamment « rebâtir » son portefeuille sur la base de conjectures quant à l’évolution des marchés(3).

Une structure explicite protège contre les facteurs innés de sous-performance

Dans Pourquoi l’investisseur a un rendement inférieur au marché, on identifie les facteurs de sous-performance des portefeuilles d’investisseurs individuels. Deux (2) de ces facteurs sont innés, c’est-à-dire qu’ils correspondent à des traits psychologiques de l’être humain, soit le syndrome de la foule et l’aversion de perdre.

L’investisseur qui n’utilise pas une structure explicite de portefeuille s’expose à ce que ses décisions d’investissement soient affectées (inconsciemment) par ces deux facteurs, précisément parce qu’ils sont innés.

Une structure explicite et permanente lui évite d’être influencé par les facteurs innés de sous-performance.

(1) En effet, certains gestionnaires incluent les fiducies de placements immobiliers (FPI) dans les placements alternatifs.

(2) Le portefeuille devrait être investi à 70% dollars canadiens et 30% dollars américains et autres.

(3) Il est vain d’essayer de prévoir le comportement des marchés. Voir Prédire le marché: un exercice passionnant…et inutile

Articles et fondements connexes

Le temps:

principal paramètre de rendement

La fameuse gageure de Warren Buffett