L'héritage à transmettre

29 mars 2019

On estime que 70% des familles perdent leur richesse dès la 2e génération et 90% à la 3e génération (1).

Qu’est-ce qui est le plus important? Laisser un héritage financier à son enfant ou lui transmettre les compétences pour faire fructifier son argent intelligemment?

Selon une enquête réalisée par HSBC, l’américain moyen s’attend à léguer un héritage de $177,000 (2).

Comme parents, il est normal de vouloir contribuer à la sécurité et au bien-être de son enfant au-delà de notre propre existence. C’est le résultat tangible des efforts d’une vie qui se perpétuera en quelque sorte en lui.

Mais les chiffres ci-haut le démontrent: la plupart des enfants ne sauront vivre de l'héritage reçu de leurs parents.

On véhicule des idées préconçues

Pourquoi les parents n’enseignent pas à leur enfant comment accumuler, gérer et faire fructifier son argent?

Parce que plusieurs ne savent pas comment faire. Aussi, certains ont toutes sortes d’idées préconçues quant au rapport des enfants avec l’argent. Par exemple :

♦ 25% des Baby-Boomers et la moitié des gens de 70 ans+ croient leur enfant incapable de gérer son argent correctement avant l’âge de 40 ans (3).

♦ Près de 80% d’individus fortunés sondés par U.S. Trust (4) croient que les membres de la génération suivante n’ont pas la capacité de gérer leur héritage de manière responsable.

♦ Plusieurs croient que le fait de cacher sa fortune à son enfant va l’encourager à travailler plus fort pour gagner sa vie.

♦ Certains prétendent qu’initier son enfant à l’investissement va lui inculquer la cupidité et l’égoïsme…

On comprend que de telles idées puissent encore circuler quand on sait que 51% des gens croient qu'investir à la bourse équivaut à jouer au casino.

On transmet les valeurs qu’on nous a inculquées.

.

Les résultats...

◆ 73% des parents ne parlent pas régulièrement d'argent à leur enfant (5),

◆ 83% des parents ne s'estiment pas compétents pour lui parler d'investissements,

◆ La Génération Y est celle qui investit le moins et qui se sent la plus désemparée face à l’investissement boursier (Voir La Génération Y et la bourse).

Devenus adultes, plusieurs ne veulent pas ou ne s’estiment pas compétents pour gérer leur capital. Ils restent convaincus qu’investir à la bourse est une affaire d’experts; des experts qui utilisent un jargon suffisamment opaque pour leur enlever le goût d’apprendre!

Alors, soit ils confient leur capital à des gestionnaires dont ils se sentent incapables de juger si ceux-ci font un bon travail, soit ils évitent d'investir. Et ils préparent leur enfant à faire de même!

Comment se surprendre que depuis 20 ans, le rendement des petits investisseurs soit d’à peine plus que 50% du rendement de la bourse canadienne?

La responsabilité des parents et de l’école

Cet état de fait ne relève pas de mauvaises intentions. Mais de l’éducation reçue de notre famille et de l’école. Une éducation basée sur des valeurs nobles, mais qui occultent les valeurs et connaissances nécessaires à une gestion profitable de l’argent.

Il est aussi important d’enseigner à son enfant à prendre soin de sa santé financière que de sa santé physique.

Les parents sont les premiers responsables de s’assurer que leur enfant va acquérir les valeurs et les connaissances qui lui permettront de gérer et de faire fructifier son argent. En lui enseignant que la meilleure façon de ne pas devenir esclave de l’argent, c’est d’apprendre à le maîtriser.

Jack Ma, fondateur d’Alibaba et l’homme le plus riche de Chine, disait :

Si vous mettez des bananes et de l'argent devant des singes, les singes choisiront des bananes parce que les singes ne savent pas que l'argent peut acheter beaucoup de bananes.

Si vous offrez des emplois et des affaires aux gens, ils choisiront l'emploi. Parce que la plupart des gens ne savent pas que les affaires peuvent apporter plus d'argent que les salaires. Ce qu'ils ont appris à l'école, c'est de travailler pour les salaires, au lieu de travailler pour eux…

À l’école, on ne nous enseigne pas l'intelligence financière, comment gagner de l'argent(…) ou comment innover.

Deux constats

♦ L’école est plus mal pourvue en matière de littératie financière qu’en matière de santé physique ou en nutrition (6).

♦ On ne peut s’attendre que tous les parents aient les connaissances pour initier leur enfant à l’investissement (7). Pas plus que d'avoir les connaissance en santé physique ou en nutrition.

.

Aller chercher de l’aide

Comme pour toute autre compétence que l’on n’a pas, il faut demander l’aide de gens qui sauront nous enseigner.

Pour apprendre, rien ne vaut un bon coach. Pour guider, pour expliquer. Surtout, pour donner confiance. On ne parle pas de courtiers ou de gestionnaires rémunérés. Leur but n’est pas d’enseigner, c’est de gérer. On ne parle pas non plus de boîtes qui enseignent les stratégies techniques(7).

À défaut de connaître un bon coach en la matière, on peut contacter une organisation comme L’ACTIF, un réseau coopératif dédié à l’éducation financière.

On peut aussi en référer à PORTEFEUILLE 101 dont le but est d’aider l’épargnant à devenir investisseur et d’aider celui qui investit déjà à devenir meilleur.

Le but de cet outil n’est pas de dire quel titre on devrait acheter. Ce n'est pas non plus d'enseigner la mécanique du placement boursier. Des centaines, voire des milliers, de sites de gestionnaires et de conseillers le font déjà.

Le but est de transmettre les valeurs et les comportements qui vont permettre à l’individu de devenir responsable de la gestion de ses finances. Ce qui veut dire:

◆ arrêter de croire que la bourse est un milieu complexe et dangereux;

◆ comprendre comment son capital doit être géré;

◆ être en mesure de juger si les experts à qui il confie son argent méritent les frais qu’ils lui chargent.

Un blogue peut être une source fort utile pour initier un jeune adulte aux domaines du placement boursier et de la gestion financière personnelle.

Transmettre les quatre (4) secrets

Il y a quatre (4) principes à transmettre à son enfant. Des principes qui lui permettront de tirer le meilleur rendement de son argent, sans que cela n'exige de connaissances étendues.

.

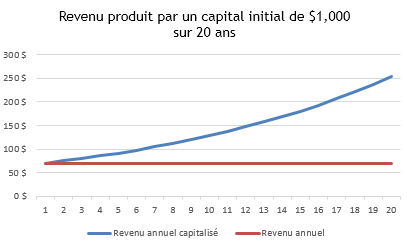

1 - Le pouvoir de la capitalisation

Einstein disait “Compound interest is the eighth wonder of the world. He who understands it earns it. He who doesn't, pays it”. C’est le temps qui fait que l’argent travaille pour nous. Et les résultats sont exponentiels grâce au phénomène de capitalisation*. Ce que démontre le graphique suivant :

Plus tôt on commence à investir, plus longtemps on fait travailler notre capital, plus le rendement s’accélère sans limite.

.

2 - Investir à long terme diminue la probabilité de perdre

À la bourse, le temps est le paramètre de rendement le plus important. Et le passage du temps diminue le risque de perdre. Au cours des 70 dernières années, un investissement dans l’indice boursier canadien pour n’importe quelle période de 10 ans n’a jamais connu de rendement négatif.

.

3 - L’important n’est pas de protéger le capital mais le rendement du capital

Un rendement nul ou médiocre sur le capital investi équivaut à une perte de capital. Ainsi, un capital de $1,000 investi en 2008 dans des bons du trésor* canadiens vaudrait $1,050 en 2018. Le même montant investi dans l’indice de la bourse canadienne vaudrait $2,160. S’il avait été investi dans l’indice américain S&P 500, il vaudrait $3,700. On passe du simple au triple, voire au quadruple!

La priorité n'est pas d'économiser; c'est d'investir. Le meilleur moyen de ne pas devenir esclave de l'argent, c'est de le mettre à notre service.

.

4 - La bourse est le véhicule financier le plus rentable

Sur de longues périodes (ie plus de 10 ans), le rendement annuel de la bourse canadienne dépasse 8%. Pour la majorité des investisseurs, acquérir des titres boursiers dans le cadre d’une structure de portefeuille explicite procure un rendement à long terme supérieur à toute autre forme d’investissement. Ceci est particulièrement vrai quand on tient compte que les connaissances de base requises sont accessibles et que la gestion d’un portefeuille exige peu de temps.

(1) 70% of Rich Families Lose Their Wealth by the Second Generation, Money, June 17, 2015

(2) Citée dans New Retirement, May 22, 2017

(3) Des milliards $ pour les boomers, Journal de Québec, Juin '16

(4) 2018 Insights on Wealth and Worth, U.S. Trust, June 2018

(5)Cité par CNW - "CIBC: étude des besoins des consommateurs et conseils". Sondage mené du 7 au 11 septembre 2018 auprès de 1047 parents canadiens.

(6)Marc-Olivier (PORTEFEUILLE 101) avait suivi un cours de cuisine à l'école, dès sa 1re année du cours secondaire.

(7) Voir Initier son enfant à la bourse

(8) PORTEFEUILLE 101 se réclame d’une stratégie fondamentale, et non de stratégies techniques.

Articles connexes

Comprendre les notions de risque et rendement

Se méfier de l'opinion de la majorité