Bourse vs Immobilier

Partie 2

Dans la première partie de cet article, nous avons comparé l’investissement immobilier et l’investissement boursier en fonction de 5 paramètres.

Il reste un 6e paramètre à discuter: le rendement. En ce sens, 3 éléments complémentaires doivent être considérés avant de choisir le Meilleur véhicule d'investissement.

Trois (3) points à considérer entre la bourse et l'immobilier:

1 - Les rendements historiques

Pour donner une meilleure perspective des investissements immobilier et boursier (tels que définis), il serait intéressant de comparer les rendements historiques.

Nous avons vu que les bourses nord-américaines ont connus des rendements annuels moyens de l’ordre de 9% (incluant les dividendes) au cours des 20-25 dernières années, alors que les rendements obtenus par les petits investisseurs ont été de l’ordre de 2,5%.

Les rendements historiques du marché immobilier sont beaucoup plus difficiles à cerner. Les données sur le marché de l'immobilier incluent des immeubles de différents types, de différentes tailles, de différents âges et provenant de différents marchés géographiques … Ces données ne prennent pas en compte l’effet de certaines réglementations locales (telles que la limitation des hausses de loyers, les taxes imposées aux acheteurs étrangers par certaines villes, …).

Toutefois, des études récentes nous fournissent des données intéressantes sur l'immobilier résidentiel.

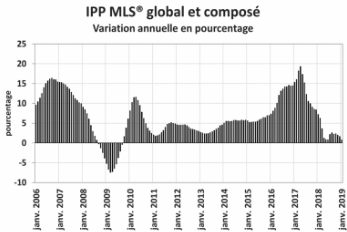

Ainsi, le graphique suivant illustre les variations importantes que connait ce marché sur de longues périodes:

Source: Association Canadienne de l'immeuble/CREA, Janvier 2019.

- L'indice Teranet/Banque Nationale démontre que le prix des maisons au Canada a cru de 6% annuellement entre 2005 et 20192. Cette dernière donnée appuie des études antérieures qui, dans l'ensemble, situent la croissance historique du prix des immeubles entre 5 et 6% par année. Une étude couvrant la période d'août 2018 à Juillet 2019, indique que, sur l'ensemble du Québec, les prix des copropriétés et ceux des multiplex 2-5 logements ont augmenté respectivement de 2% et 4% 3.

- Par contre, une étude réalisée en 2019 révèle que "... le prix moyen des résidences devrait fléchir de 3 % en l'espace d'une dizaine d'années. En 2032, le prix des maisons ne sera même pas encore revenu à son niveau de 2017. Il sera en dessous de 2 %... Autrement dit, une maison qui valait $1 million en 2017 vaudra environ $980 000 dans 13 ans" 1.

Ceci étant, nous ne disposons pas de données fiables sur les excédents de revenus locatifs sur les dépenses réalisés par les propriétaires d’immeubles, surtout les propriétaires de petits logements (entre 3 et 6).

En conclusion, on ne peut donc comparer de façon crédible les rendements historiques de l’investissement immobilier (tel que nous l’avons défini) et de l’investissement boursier.

1 Québec : conséquences des changements démographiques sur le marché immobilier, Desjardins Études Économiques (février 2019)

2 IndicePrixdeMaison Composite (Teranet et Banque Nationale du Canada) (janvier 2019)

3 Rapport mensuel sur le marché immobilier du Québec - Juillet 2019, JLR Solutions Financières

2 - L’augmentation des revenus de loyers vs revenus de dividendes

Les loyers constituent la source de revenus récurrents d'un placement immobilier. Pour un détenteur de parts de FPI, les dividends constituent la source de revenus afférente.

Au Québec et dans certaines autres provinces canadiennes, les hausses de loyers sont réglementées par l’État. Par exemple, en 2017-2018 au Québec, les hausses permises de loyers pour les logements chauffés et non chauffés étaient respectivement de 0,6% et 0,5%.

Une comparaison avec la bourse : au 1er semestre 2018, les sociétés qui paient un dividende l’ont augmenté de 14% en moyenne. Ce pourcentage peut varier d’une année à l’autre. Mais les données disponibles des 5 dernières années suggèrent que l’augmentation moyenne annuelle des dividendes est largement supérieure à 5% . Dans le cas des fiducies de revenus, plusieurs d'entre elles n'augmentent pas leurs dividendes à chaque année. Il faut cependant considérer que les taux de dividendes de la plupart des FPI sont déjà élevés (plusieurs offrent des rendements de dividendes de plus de 7%).

3 – L’effet de levier

Un des arguments utilisés pour promouvoir l’investissement immobilier est l’effet de levier.

On crée un effet de levier lorsqu’on emprunte des fonds pour financer en tout ou en partie l’achat d’un actif.

Par exemple, j’achète pour $100,000 un actif dont le rendement annuel est estimé à $6,000. Pour le financer, une institution accepte de me prêter 75% du prix d’achat, soit $75,000 à un taux d’intérêt de 5% ($3,750). Je contribute $25,000 à même mes épargnes, montant sur lequel j’ai un rendement de 2% ($500). Mon rendement net sera: $6,000-$3,750-$500=$1,750. Donc, sur un Investissement personnel de $25,000, mon rendement sera de 7%.

Ce qu’il faut comprendre, c’est que l’effet de levier ne génère pas de rendement, il multiplie le rendement de l’actif, que ce rendement soit positif… ou négatif ! Dans l’exemple ci-haut, si le rendement reel de mon actif est nul, mon rendement net sera une perte de $4,250, soit 17% de mon Investissement.

On peut créer un effet de levier autant avec un investissement immobilier que boursier. Pour donner une idée, voici des exemples de margination que des créanciers conventionnels sont disposes à consenter (des restrictions peuvent s’appliquer à certains investisseurs et/ou types d’actifs):

◆ Immeuble à revenus (5 logements +) : 85% (prêt assure) / 75% (prêt non assure).

◆ Placements boursiers (admissibles): 70%

Le fait de pouvoir créer un effet de levier n'est pas un argument valable pour justifier un investissement. On justifie un investissement sur la base 1) des flux monétaires qu’il devrait générer et 2) de la probabilité que ces flux soient positifs compte tenu de l’investissement requis.

Parce que l’effet de levier augmente le niveau de risque d’un investissement, seul l’investisseur aguerri ne devrait y recourir. L’investisseur peu expérimenté ne devrait l’utiliser que s’il s’agit d’un bien personnel de base (residence principale, automobile).

Aussi, nous invitons le lecteur à n’accorder aucune crédibilité aux rendements (de l’ordre de 25%) promis par certains courtiers immobiliers. Il est clair que de soi-disant experts ont tout avantage à convaincre l’acheteur néophyte que l’investissement immobilier est un Eldorado. Il n’en est rien. Un rendement de 25% est évidemment possible mais il est loin d’être garanti. Ce pourcentage de 25% est dérivé d’un calcul simpliste qui utilize l’effet de levier comme accélérateur de rendement. Ce qu’on omet de dire est que ce rendement théorique s’accompagne d’un risqué tout aussi important. En effet, plus la proportion d’emprunt est significative, moins le propriétaire dispose de la marge de manœuvre nécessaire pour faire face à des imprévus : une hausse de taux d’intérêt, un taux d’inoccupation plus haut qu’anticipé, des dépenses de réfection imprévues, etc…

Bourse ou immobilier?

Pour la majorité des investisseurs, la bourse constitue un meilleur véhicule de placement que l’immobilier: en termes de temps, de contraintes légales, de gestion des risques et de délai d’investissement/désinvestissement.

Seuls ceux qui possèdent des connaissances particulières en matière d'immeuble et qui aiment traiter des situations usuelles auxquelles un propriétaire de logements multiplex doit faire face, peuvent considérer que l’investissement immobilier est un meilleur choix.

Dans un prochain article, nous expliquerons qu'il est possible d'investir en immobilier et obtenir un rendement à la fois élevé et stable... sans acheter d'immeuble! Notre discussion portera sur les fiducies de placement immobilier (voir l'article connexe ci-bas).

Articles connexes

Investir dans l'immobilier sans acheter d'immeuble!

Quand faut-il vendre un titre?