Est-ce le temps d’investir dans des titres à revenu fixe?

Depuis un an, les investisseurs se ruent sur les obligations et les dépôts à terme, séduits par des rendements exceptionnels, doublés de l’absolue sécurité de leur capital. Comme tous les autres mouvements de foule, il y a à parier que celui-ci pourrait être aussi injustifié que les autres.

_________________________________________

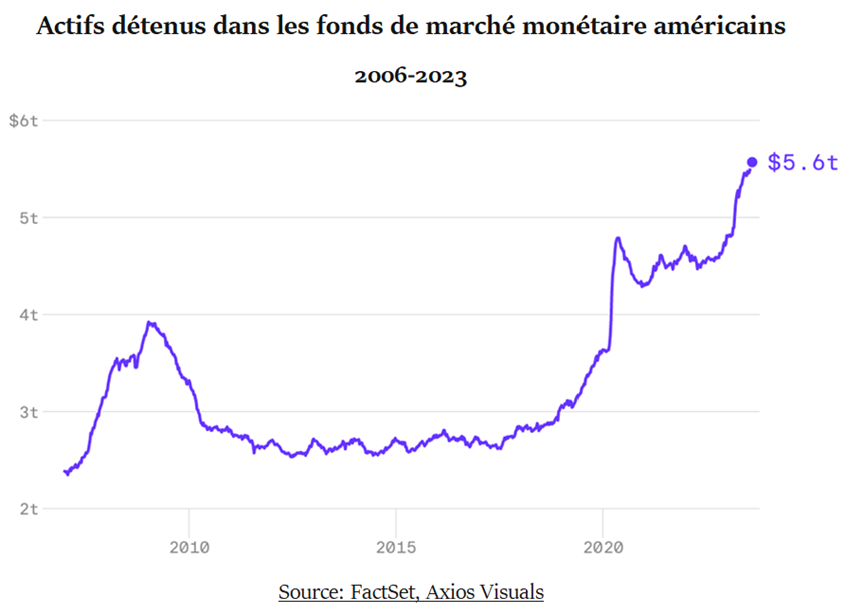

Un mouvement de fonds à l’échelle mondiale (1)

En 2023, les rendements d’intérêt ont atteint des niveaux records, inconnus depuis de plus de 20 ans. Ceci a créé une manne exceptionnelle pour les fonds de placements obligataires. Au cours des 6 premiers mois de l’année, les investisseurs mondiaux ont vendu leurs titres boursiers pour acheter des parts de fonds mutuels et FNB obligataires à hauteur de $236 milliards (2).

Les fonds obligataires américains représentaient près des deux tiers de ce montant.

Il en va de même pour les fonds de marché monétaire, qui sont des placements comparables. Ainsi, entre le début 2020 et la mi-année 2023, les actifs des fonds de marché monétaire ont augmenté de 50% !

Les sommes détenues s’élèvent maintenant à 5,6 billions (3).

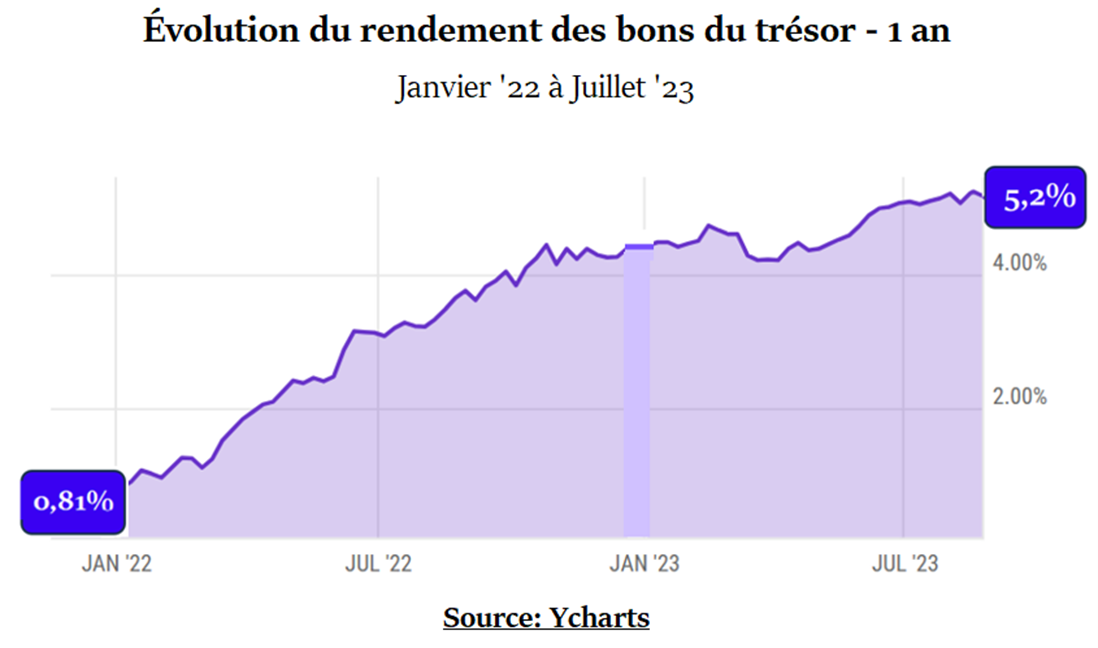

Les rendements des dépôts et obligations ont explosé

En 18 mois, le rendement des bons du trésor du Canada (1 an) été multiplié par six (6)!

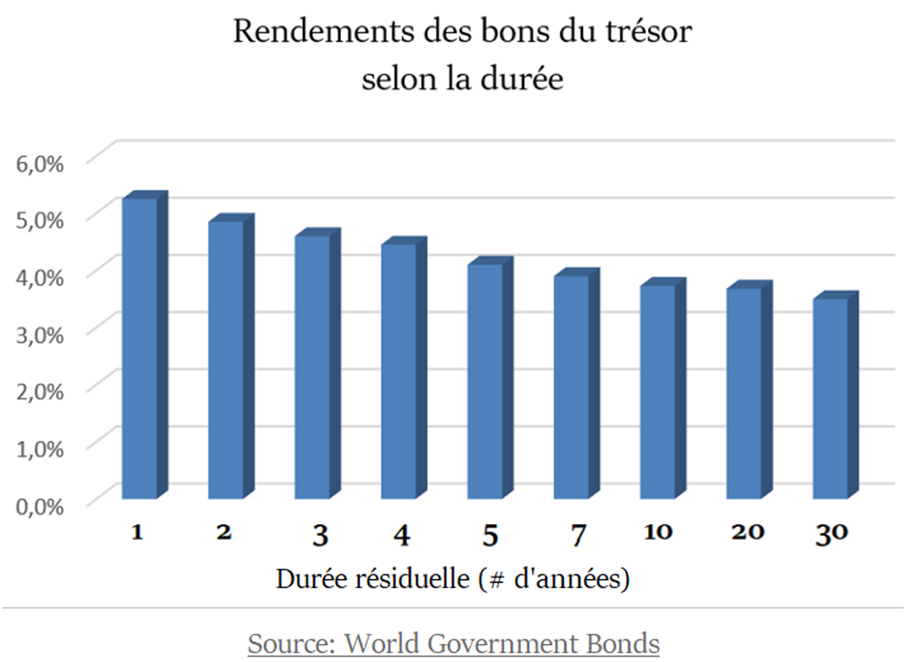

En revanche, les taux de rendement sur les plus longues échéances, normalement plus élevés, sont plus faibles :

Investir dans des dépôts à terme: pour ou contre?

Pour :

1 – Sécurité

Les dépôts sont considérés comme un investissement très sûr parce qu’ils sont garantis par le gouvernement ou par une institution financière réputée, selon lequel en est l’émetteur.

2 – Revenu garanti

Les dépôts sont assortis d’un revenu garanti (peu importe les conditions du marché boursier), versé selon des échéances trimestrielles ou semestrielles prévues dès le départ.

3 – Liquidité

Les dépôts sont des investissements liquides. Dépendant des conditions d’émission, ils peuvent soit être achetés et vendus sur le marché, ou servir de collatéral pour garantir un emprunt.

4 – Faible volatilité

Les dépôts accusent une volatilité quasi nulle, tandis que les obligations ont une volatilité plus faible que les actions.

Contre:

1 – Rendements plus faibles

Historiquement, les dépôts, tout comme les obligations, ont toujours eu des rendements à long terme plus faibles que les indices boursiers. C’est le prix à payer pour jouir d’une absolue sécurité du capital investi.

2 – Charge fiscale plus élevée

Les intérêts perçus sur les dépôts et obligations détenus dans des comptes hors REER/CELI sont imposés à des taux sensiblement plus élevés que les dividendes versés sur les actions d’entreprises cotées en bourse.

En 2023, pour un contribuable ayant un revenu imposable de $100,000, le revenu d’intérêt serait sujet à un impôt de 41,1% alors qu’un revenu de dividende d’une société canadienne cotée en bourse serait imposé au taux de 23,3%.

Ceci veut dire qu’une fois l’impôt payé, un intérêt de $10,000 sur un dépôt donnerait au contribuable un montant net de $5,890, alors qu’un dividende de $10,000 lui laisserait $7,670 soit 30% de plus !

Trois options

Chaque personne est en droit de choisir comment elle souhaite investir son capital, tenant compte de ses besoins, de ses objectifs, voire de sa personnalité.

L’important est de choisir après avoir pris connaissance des avantages et des inconvénients d’options possibles.

En voici trois :

Option #1 – Investir dans des dépôts/obligations

Le capital est garanti par l’émetteur. L’investisseur est assuré de toucher un revenu déterminé d’avance pour la durée résiduelle du placement.

Actuellement, les dépôts de courtes échéances procurent des rendements supérieurs à ceux qui proposent de plus longues échéances. Exemple : en date du 28 août ’23, les obligations Canada 1 an et 10 ans procurent respectivement un rendement d’intérêt de 5,2% et de 3,75% (4).

Il faut savoir trois choses :

Un – Les hauts rendements des dépôts de courte échéance pourraient aussi être de courte durée, précisément parce que les échéances sont rapprochées et que la Banque du Canada pourrait baisser son taux directeur sans préavis.

Deux– Les rendements actuels des dépôts et obligations sont déjà inférieurs aux rendements nets de titres boursiers à faible risque (voir Option #3).

Trois – Le prix à payer pour un rendement garanti et la sécurité du capital, c’est que l’investisseur ne participera pas au regain des marchés boursiers le cas échéant.

Option# 2 – Maintenir une structure de portefeuille explicite et permanente

La structure de portefeuille est le gabarit qui définit la position que chaque catégorie de placements doit occuper. C’est l’outil qui procure la discipline dont l’investisseur a besoin pour optimiser le rendement et minimiser le risque du portefeuille.

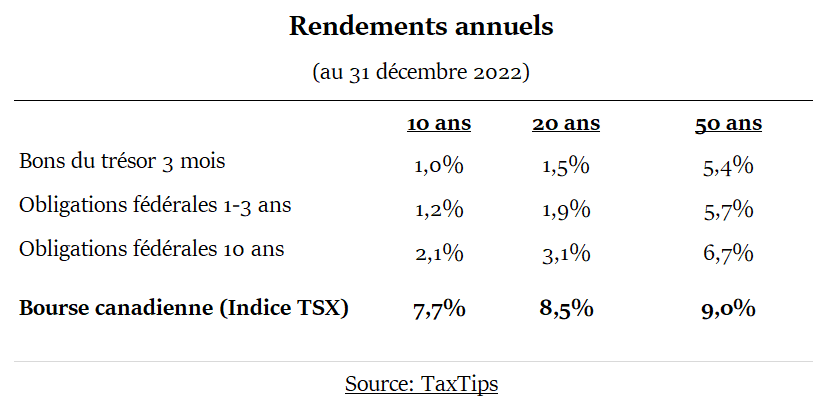

Historiquement, les actions ont des rendements plus élevés que les obligations. Sur des périodes de long terme, le marché boursier a produit des rendements annuels de l’ordre de 10%. Les rendements obligataires historiques sont nettement inférieurs, avec un rendement annuel moyen de 5% (5).

La structure PORTEFEUILLE 101 privilégie les titres à dividende. Elle a pour objectif de maintenir un portefeuille qui produise un rendement à long terme supérieur aux indices de référence, tout en minimisant le risque de pertes financières (6).

Normalement, la structure s’applique peu importe les conditions du marché. L’important est d’investir avec un horizon de rendement d’au moins 10 ans.

Option #3 – Surpondérer les titres à revenu fixe avec des actions privilégiées

C’est une option mitoyenne.

La structure PORTEFEUILLE 101 alloue 15% du capital aux titres à revenu fixe. Parmi ces titres, les actions privilégiées présentent, à notre avis, le meilleur rapport risque-rendement. Et ce, pour les raisons suivantes :

1 – Le dividende

Contrairement aux actions ordinaires, le dividende sur les actions privilégiées est non discrétionnaire (7).

Le revenu de dividende est sujet à un impôt plus faible que le revenu d’intérêt (voir ci-haut).

Les rendements de plusieurs actions privilégiées sont supérieurs à ceux des obligations et dépôts. À preuve : plusieurs actions privilégiées d’entreprises jouissant d’une cote de crédit minimum de Pfd-3 (8) ont un rendement de dividende supérieur à 6,5%.

Les actions privilégiées perpétuelles et à taux révisable offrent des avantages complémentaires (9).

Les dividendes privilégiés ont priorité sur les dividendes sur actions ordinaires.

2 – La sécurité du capital

En cas de faillite ou liquidation de l’entreprise, le remboursement des actions privilégiées a préséance sur celui des actions ordinaires.

On peut réduire le risque afférent aux actions privilégiées en achetant :

A – un panier d’actions de différentes entreprises dont la cote de crédit est d’au minimum Pfd-3.

B – des parts de fonds communs de placements détenant des titres privilégiés. Des listes de fonds existent sur :

♦ Morningstar (fonds mutuels)

♦ Stocktrades (FNB*)

Plusieurs grandes institutions financières canadiennes et américaines offrent de tels fonds d’actions privilégiées. On peut trouver une liste des fonds de placement qu’elles offrent en consultant leur site web.

L’investisseur peu habitué à transiger des actions privilégiées aurait avantage à consulter un conseiller financier familier avec ce type de titres.

***

L’investisseur qui souhaite réduire la volatilité de son portefeuille sans en sacrifier inutilement le rendement pourrait, par exemple, augmenter sa proportion d’actions privilégiées de 15% à 20%, s’assurant toujours que les titres choisis répondent aux critères de sélection applicables (10).

__________________________________________

(1) Dans cet article, les termes « obligations, dépôts, marché monétaire et bons du trésor » réfèrent à des types de placements similaires.

(2) Global Fund Flows, Morningstar.

(3) Soit $5,500 milliards.

(4) Les taux d’intérêt offerts par certaines institutions peuvent être légèrement supérieurs. Dans l’ensemble, ils demeurent comparables.

(5) Stocks vs Bonds, Forbes, March 15 ’23.

(6) La structure de portefeuille

(7) Le dividende privilégié doit être obligatoirement versé aux échéances prévues, et non à la discrétion du conseil d’administration.

(8) La cote PFD-3 correspond à une cote de crédit adéquate, tel que définie par Dominion Bond Rating Services (DBRS).

(9) Les actions privilégiées

(10) Évaluer les titres à revenu fixe

__________________________________________

FAQ

.

.

Est-il préférable d’acheter des CPG ou des obligations?

Les CPG conviennent surtout à ceux qui préfèrent des placements dont la volatilité est nulle et qui ne comptent pas avoir besoin de leur capital avant que le certificat n’arrive à échéance. Les obligations sont plus volatiles, mais plus flexibles car elle peuvent être transigées sur le marché secondaire en tout temps.

.

.

Quel type d’action privilégiée protège contre une hausse de l’inflation ?

Les actions privilégiées à taux révisable comportent un dividende qui s’ajuste périodiquement à la variation des taux d’intérêt payés sur les obligations fédérales de 5 ans. Elles offrent une meilleure protection contre l’inflation que les actions privilégiées perpétuelles. En revanche, ces dernières constituent une meilleure protection en période de déflation.

.

.

Dans quels types de compte devrait-on détenir les dépôts à terme et les actions privilégiées ?

Celui qui détient les deux types de placements devrait préférablement détenir les dépôts à terme dans des comptes non taxables (tels REER et CELI) et les actions privilégiées (canadiennes) dans des comptes taxables. La raison est que le revenu d’intérêt est imposé à un taux supérieur à celui des actions privilégiées canadiennes.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.