Donner une chance d’atteindre l’indépendance financière

Près de 50% des Canadiens déclarent vivre d’un chèque de paie à l’autre. Au Québec, comme aux États-Unis, la proportion dépasse 60%. Or une récente enquête suggère une singulière interprétation de cette situation.

__________________________________________________

Les faits suggèrent une lecture étonnante

La moitié (50%) des Canadiens disent qu’ils vivent d’un chèque de paie à l’autre. Au Québec, la proportion est de 60%.

La situation concerne une partie de la classe moyenne. Mais aussi des familles plus riches, avec un revenu disponible moyen de $108,000 après impôts (1) !

La situation est la même aux États-Unis. Une enquête de MarketWatch révèle que 66% des répondants déclarent vivre d’une paie à l’autre (dont 20% des ménages gagnant plus de $150,000 par année…) (2).

Tant au Canada qu’aux États-Unis, tous les sondages de contribuables vont dans le même sens.

***

Une récente enquête de Bank of America Institute (BoAI) jette une lumière nouvelle sur ce phénomène:

Elle révèle que ceux qui sont obligés d’allouer la quasi totalité de leurs revenus à des dépenses essentielles* sont une minorité. Ainsi, la proportion des ménages qui consacrent plus de 95 % de leur revenu à des dépenses essentielles serait de 26% !

Quoi conclure ?

Il ne fait aucun doute que de nombreuses personnes sont confrontées à une situation financière difficile.

Mais il appert que plusieurs de ceux qui déclarent vivre d’un chèque de paie à l’autre, ne font pas de distinction entre les dépenses essentielles* et les dépenses d’agrément*.

Mais pourquoi ne font-ils pas la différence ?

1 – Ce ne sont pas les besoins réels qui augmentent, mais les besoins perçus

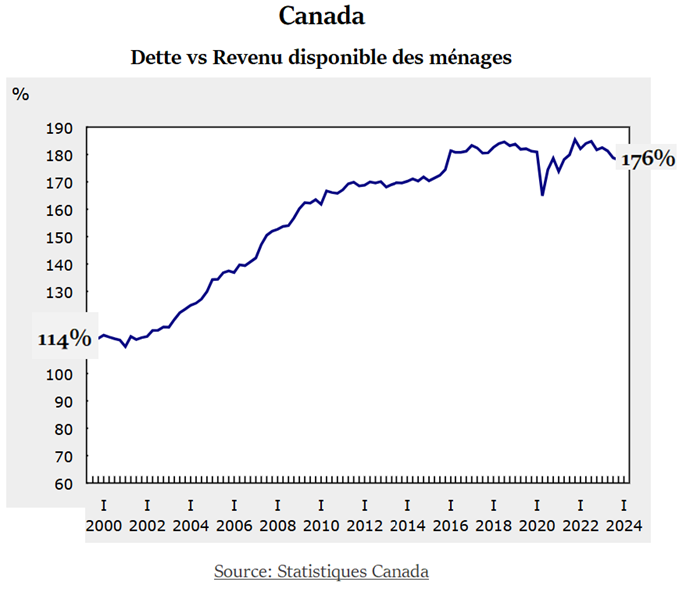

Entre 2000 et 2022, le revenu disponible des Canadiens a plus que doublé (3), soit une augmentation annuelle de 3,2%.

Normalement, avec des revenus plus élevés, on se serait attendu à ce que le recours au crédit diminue, sauf si l’inflation avait excédé l’augmentation du revenu disponible. Ce ne fût pas le cas : durant cette période, les prix ont augmenté de 2,1% par année (4).

Malgré cela, la dette des ménages par rapport au revenu disponible a littéralement explosé, passant de 114% en 2000 à 176% en 2022 !

Plus d’une raison justifient la situation… de la présence des femmes sur le marché du travail à la baisse des taux d’intérêt.

Mais une chose est certaine. Les besoins perçus ont évolué plus rapidement que les besoins réels : une plus grosse maison, des meubles et aménagements plus coûteux, des loisirs plus élaborés, des voitures plus luxueuses.

Les enquêtes révèlent deux choses :

A – Les comportements de consommation ne dépendent pas du revenu des ménages

Ainsi, les ménages dont le revenu les situe parmi les 20 % les plus défavorisés ont les mêmes comportements de consommation que les 20 % les plus riches. Une fois les dépenses essentielles* payées, les deux groupes consacrent à peu près la même proportion de leurs dépenses aux loisirs et aux restos (5 %).

B – Les produits d’opulence finissent par perdre leur statut

Dans les années 1950 et 1960, la croissance économique a amélioré notre qualité de vie. De plus en plus de gens pouvaient s’offrir de nouveaux « luxes » tels que réfrigérateurs et téléviseurs couleur.

Mais la joie fut de courte durée. Ces produits ont rapidement perdu leur statut d’opulence. Ils ne permettaient plus de se distinguer des autres. Il a fallu les remplacer.

***

Près des deux tiers des gens dépensent à peu près tout ce qu’ils gagnent.

À mesure que le revenu d’une personne augmente, ses dépenses de base tendent à suivre. De plus en plus de dépenses deviennent essentielles. Le besoin de dépenser prend constamment le pas sur le besoin d’épargner.

Ça devient un défi de mettre de l’argent de côté. C’est le cercle vicieux : « je dépense le nécessaire et j’épargnerai ce qui reste ».

2 – L’erreur de croire que la seule priorité est de vivre selon ses moyens

Nos attitudes fondamentales face à l’argent proviennent de la famille. On retrouve toute sortes de comportements. Ainsi, soit des parents :

* n’abordent jamais les questions d’argent avec leurs enfants,

* prêchent les vertus de l’épargne et du « petit cochon »,

* enseignent qu’il faut travailler fort pour gagner sa vie,

* initient leurs enfants à la pratique de faire fructifier l’argent,

* etc.

Mais où le bât blesse, c’est qu’on répète la même maxime ad nauseam : il faut apprendre à vivre selon ses moyens.

***

Vivre selon ses moyens : un message noble et fallacieux

Prise à la lettre, l’expression « vivre selon ses moyens » c’est de ne pas dépenser plus que ce que l’on gagne. Pour bien des gens, c’est de dépenser à hauteur de ce qu’ils gagnent.

Apprendre à vivre selon ses moyens est certes un comportement sensé. Mais ce n’est pas le plus important.

Trois (3) règles pour atteindre l’indépendance financière

Pour donner à quelqu’un les meilleures chances d’atteindre l’indépendance financière, il faut lui enseigner trois choses :

1 – Vivre selon ses choix

Décider si une dépense est essentielle ou non n’est pas un absolu. C’est un choix personnel. À chacun de décider.

Aussi, avant de calculer si on a l’argent pour acheter cette maison, ce chalet, cette rutilante auto ou effectuer ce voyage, il faut savoir si la décision est conforme à nos valeurs et aux objectifs qu’on s’est fixés.

2 – Mesurer l’impact financier de ses décisions

La deuxième règle est de mesurer l’impact financier de ses décisions. Parce qu’on ne peut améliorer que ce qu’on mesure.

Mesurer correctement l’impact de ses décisions est une étape nécessaire pour qui veut avoir la maîtrise de son capital. L’exercice se traduit automatiquement par des économies de dépenses.

C’est lorsque qu’on a compris la démarche qu’on réalise les bénéfices d’entreprendre la séquence vertueuse de Savoir Dépenser.

3 – Mettre l’épargne et l’investissement au centre de la gestion de ses finances

L’épargne ne doit pas être vue comme un « surplus » d’argent éventuel dont on disposera après avoir pourvu à ses dépenses. Elle doit résulter d’une mise de fonds systématique, fixée d’avance, que l’on investira au meilleur des moyens dont on dispose.

Il y a plusieurs façons d’épargner et d’investir systématiquement. Mon premier portefeuille propose une approche simple.

Un conseiller financier qualifié sera d’une aide précieuse pour aider le nouvel investisseur à bâtir son indépendance financière.

***

Voilà ce qu’il faut enseigner.

_________________________________________________

(1) Vous n’êtes plus aussi riche qu’on vous le dit, L’actualité, 4 septembre ’24.

(2) Paycheck to Paycheck Statistics: 66.2% of Americans Report Struggling Between Paydays, MarketWatch, Aug 9 ’24.

(3) Per capita disposable Income Canada, Institut de la statistique du Québec.

(4) Feuille de calcul de l’inflation, Banque du Canada.

_________________________________________________

FAQ

.

C’est quoi l’indépendance financière ?

L’indépendance financière c’est ne plus avoir besoin de travailler pour payer ses factures. C’est la liberté de se consacrer à un travail, à une activité qui permet de nous épanouir, qui fait appel à nos talents, qui comble nos aspirations. Et, qui sait, qui pourrait même contribuer à rendre notre monde meilleur.

.

Comment calculer son degré d’indépendance financière ?

En règle générale, un individu est financièrement indépendant s’il n’a plus besoin de revenus provenant d’un travail pour maintenir son niveau de vie. On peut calculer le degré d’indépendance selon la proportion des dépenses qui peuvent être payées par la somme des revenus passifs, de la valeur des actifs et des rentes accumulées. Ce calcul doit prendre en compte les augmentations de dépenses éventuelles associées à l’inflation et à de nouveaux besoins qui pourraient se matérialiser dans l’avenir.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.