Investir dans des PME pour améliorer le rendement du portefeuille

Investir dans de petites et moyennes entreprises (PME) permet d’optimiser le rapport risque-rendement d’un portefeuille de placements. La question n’est pas de savoir s’il faut investir dans des PME, mais comment y investir.

______________________________________________________

L’argument de la diversification

En matière de placements, la diversification consiste à répartir ses investissements en fonction de cinq (5) facteurs :

1 – Le type de placement (actions ordinaires ou privilégiées, obligations, FNB*, options, …)

2 – Le secteur d’activités (ressources, fabrication, services, immobilier,…)

3 – La taille des entreprises (PME, grande entreprises)

4 – Le type de rendement visé (dividendes, gains en capital)

5 – Les pays (régions) dans lesquels les entreprises génèrent leurs revenus (Canada, États-Unis, Europe, Asie,…)

Cette répartition assure que les différents placements ne fluctuent pas tous à la baisse au même moment. Résultat: le risque et la volatilité du portefeuille diminuent.

Au contraire de ce que plusieurs croient, une saine diversification des placements réduit le risque de perte du portefeuille, mais sans compromettre son rendement.

En d’autres mots, la diminution du risque et l’amélioration du rendement ne sont pas des concepts opposés mais complémentaires.

***

Aujourd’hui, nous discuterons du 3e facteur de diversification: la taille des entreprises.

Ceci devrait prendre de plus en plus d’importance pour les investisseurs: les bourses américaines comptent environ 4 200 sociétés (en forte baisse par rapport au sommet de 7 300 en 1996), contre 735 000 sociétés privées. Et ces dernières restent privées de plus en plus longtemps (source : 2024 Outlook : Private Equity, Morgan Stanley).

La vraie question ici n’est pas de savoir s’il faut investir dans des PME. C’est de savoir comment y investir.

La taille des entreprises peut affecter le rapport risque/rendement

Les actions de PME cotées en bourse présentent une combinaison de tailles et secteurs qui se distinguent souvent de ceux des sociétés à grande capitalisation. On est portés à penser qu’elles contribuent à une meilleure diversification du portefeuille, donc à un meilleur rapport risque/rendement.

Or, ces deux classes de placements sont fortement corrélées au Canada, avec un indice de corrélation* de 0,81 (1).

Ceci suggère que les actions de PME canadiennes seraient sujettes aux mêmes facteurs de risque que les grandes entreprises. Ce qui amène des experts à prétendre qu’y investir ne présenterait pas suffisamment d’intérêt.

Pourtant…

Investir dans des PME comporte des avantages avérés :

♦ Les entreprises qui façonneront les décennies à venir sont aujourd’hui des PME, voir même des entreprises en démarrage (2).

♦ Les actions de PME sont plus sensibles aux cycles économiques. Cela crée plus de risque mais aussi plus d’opportunités.

♦ Les PME ont des modèles de gestion moins stéréotypés et plus flexibles que les grandes entreprises.

***

Le rapport risque/rendement qu’on peut espérer d’un investissement dans des PME va dépendre de la façon dont on exploite ce facteur de diversification.

Deux (2) éléments sont susceptibles d’améliorer significativement le rendement du portefeuille :

1 – La capacité d’éliminer les titres d’entreprises médiocres

Pour éviter d’investir dans des entreprises médiocres, on ne devrait considérer que les entreprises qui satisfont aux critères suivants:

♦ Leur titre est listé sur les bourses TSX (Canada) ou NASDAQ/NYSE (États-Unis), assurant qu’il a passé les « filtres » règlementaires.

♦ Le produit suscite l’intérêt d’experts reconnus.

♦ Idéalement, l’entreprise est supportée ou financée par un partenaire qui dispose de capacités financières importantes.

♦ Dans tous les cas, l’entreprise dispose de liquidités suffisantes pour maintenir ses opérations à moyen terme.

♦ Au moins deux (2) analystes financiers suivent le titre activement. Il comporte des recommandations d’achat.

♦ Le volume de transactions est suffisant pour que l’écart entre les prix offerts (bid) et les prix demandés (ask) soit minime.

♦ Le titre n’est pas un sujet de discussion populaire sur les réseaux sociaux.

***

L’exercice n’est pas à la portée de la plupart des investisseurs amateurs.

À défaut d’effectuer ce genre de recherche, l’alternative est d’acheter des parts d’un fonds commun spécialisé dans les PME.

Si tel est le cas, on s’attend que le rendement historique du fonds soit au moins égal au rendement de l’indice boursier.

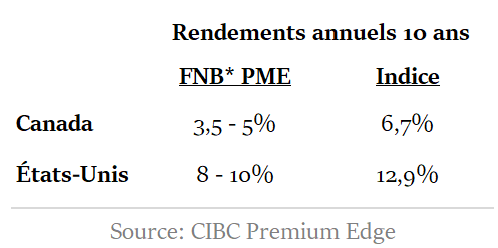

Sur les 10 dernières années, voici comment les rendements des principaux FNB* canadiens et américains investis dans des PME se comparent aux rendements des indices boursiers :

Dans les deux cas, les rendements à long terme des FNB* sont inférieurs à ceux des indices boursiers.

Il appert que les rendements historiques ne justifient pas d’investir dans la majorité des FNB* spécialisés dans les titres de PME. Quant à choisir soi-même les entreprises dans lesquelles investir, bien malin est celui qui saura prétendre pouvoir faire mieux que les spécialistes des grandes maisons (Vanguard, Fidelity,…)!

2 – Choisir le bon véhicule pour investir dans des PME

Les placements dans les entreprises privées sont généralement moins règlementés que ceux dans les entreprises cotées en bourse.

Les FNB* traditionnels canadiens et américains spécialisés dans les PME n’affichent pas de rendements historiques supérieurs (voir le tableau ci-haut). Des institutions financières offrent des fonds de placements plus sophistiqués. Malheureusement, ce type de placements s’adresse surtout aux investisseurs institutionnels et aux individus fortunés qui ont la formation et les outils nécessaires pour affecter une partie de leur capital. C’est loin d’être à la portée de la majorité.

En revanche, le marché américain offre un type de placements qui lui est exclusif.

Il s’agit des BDC*.

Les BDC : le véhicule idéal pour investir dans des PME

Une majorité d’investisseurs ne connaissent pas l’existence des BDC. Même parmi ceux qui se prétendent experts, peu sont familiers avec ces entreprises. Pourtant, ces titres possèdent des caractéristiques uniques qui en font un type de placement incontournable.

♦ Implication

Contrairement aux FCF* et aux prêteurs traditionnels, les BDC jouent un rôle actif dans les montages financiers consentis à leurs débiteurs. Par la suite, elles offrent de l’aide managériale aux dirigeants. Plusieurs occupent au moins un siège sur le conseil d’administration.

♦ Un élément de diversification important

Investir dans une BDC contribue à la diversification du portefeuille en donnant accès au vaste marché des entreprises absentes des marchés boursiers (les PME).

♦ Des rendements financiers supérieurs, principalement sous forme de dividendes

Comme elles investissent dans des PME, lesquelles disposent d’un nombre limité de prêteurs, les BDC exigent des taux de rendement supérieurs.

En retour, les BDC sont tenues de verser la quasi-totalité de leurs bénéfices sous forme de dividendes afin de maintenir leur statut fiscal avantageux. Cela contribue à assurer des taux de dividende très élevés. Dans plusieurs cas, on parle de rendements de dividende de 8% à 12%.

♦ Aucun recours à des produits dérivés

Bien que les BDC puissent avoir un ratio d’endettement de 2,0 alors que celui des FCF* est à 0,33, elles n’ont pas recours à des produits financiers dérivés (tels que les options) pour augmenter leur rendement.

♦ Une information financière transparente

Les BDC doivent divulguer de l’information plus détaillée que les FCF*. Par exemple, la SEC* exige qu’elles publient trimestriellement la liste complète de leurs investissements, assortie de commentaires de la direction. Plusieurs BDC tiennent des conférences régulières destinées aux investisseurs et analystes pour expliquer leurs résultats.

♦ La possibilité de bénéficier des hausses de taux d’intérêt

La majorité des BDC investissent sous forme de dette (souvent de premier rang) plutôt que de participation au capital-actions. La plupart des positions sont des prêts à intérêt variable, dont les taux sont liés à l’indice de référence Libor*. Dans un contexte économique propice à une hausse des taux d’intérêt, ceci présente une source de bénéfices supplémentaire.

***

On peut consulter la liste et les informations afférentes aux BDC cotées en bourse sur le site BDC Investor.

Les BDC sont des placements incontournables

Investir dans des BDC comporte trois avantages majeurs :

1 – Diversifier le portefeuille en donnant accès au marché des PME.

2 – Obtenir des rendements de dividende parmi les plus élevés des titres boursiers.

3 – Bénéficier d’un meilleur rapport risque-rendement que celui qu’on aurait en investissant dans des PME individuelles.

Seul bémol : d’une à l’autre, les BDC ont des rendements qui varient sensiblement. Aussi, on devrait éviter d’y investir via un fonds commun de placements regroupant les entreprises du secteur. Car celui-ci va inclure autant de bons que moins bons candidats.

Il est préférable d’investir dans des titres individuels qu’on aura sélectionnés selon leurs données fondamentales.

(1) Actions à petite capitalisation : petit train va loin?, CIBC, 27 février ’24.

(2) Les prochains Apple et Alphabet s’y trouvent. La probabilité d’y investir équivaut à trouver une aiguille dans une botte de foin.

_____________________________________________

FAQ

.

Pourquoi investir dans des PME?

Les petites entreprises sont des moteurs majeurs de l’économie. Elles représentent plus de 60 % des nouveaux emplois. Et leur nombre ne cesse de croître. C’est un élément de diversification d’un portefeuille de placements structuré.

.

Quels sont les risques d’investir dans des PME ?

Ces entreprises sont typiquement moins stables que les grandes entreprises. Elles sont donc plus susceptibles de rencontrer des difficultés financières. Ce risque est d’autant plus important que, souvent, elles ne disposent pas des ressources requises pour faire face à un ralentissement de leurs affaires.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.