Fonds communs de placements immobiliers : pour ou contre?

On peut acheter des actions d’entreprises immobilières ou des parts d’un fonds commun immobilier. Les adeptes de cette formule disent qu’elle est plus simple et offre une saine diversification. Fort bien, mais ceci ne justifie pas de prendre un risque pour avoir un rendement médiocre. Avant d’y investir, il faut s’assurer que le rapport risque-rendement en vaut la chandelle.

_____________________________________

Est-il toujours intéressant d’investir dans le secteur immobilier?

Avant de décider comment investir dans le secteur immobilier, commençons par nous demander si on devrait y investir.

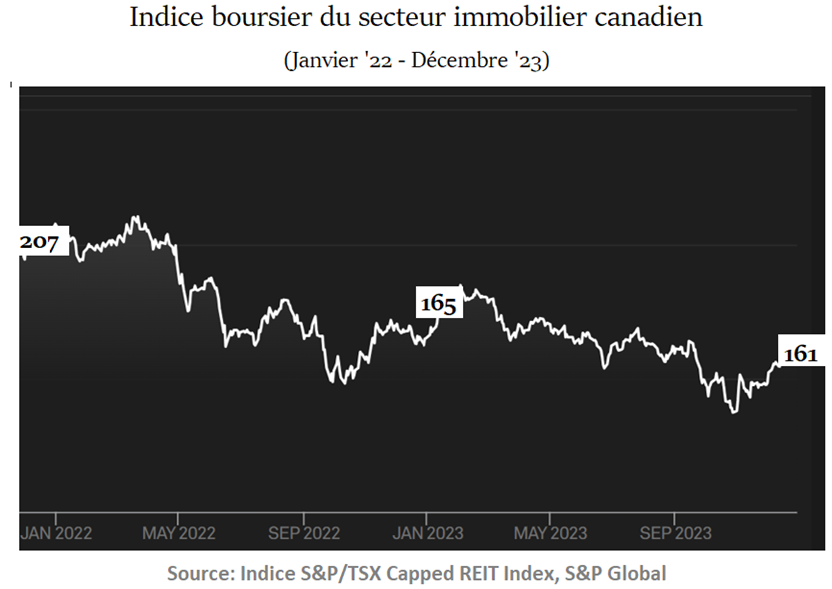

En 2023, le rendement de l’ensemble des titres canadiens du secteur immobilier a été négatif et ce, après avoir perdu près de 20 % en 2022 (1).

On ne peut prédire l’avenir. Mais l’histoire démontre qu’on revient immanquablement aux moyennes historiques.

Les prochaines années pourraient être favorables aux entreprises qui exploitent ou financent des actifs immobiliers producteurs de revenus locatifs.

Et ce, pour trois raisons :

1 – Une croissance record de la population

En 2023, le Canada a connu la plus forte croissance de sa population depuis 60 ans. Le phénomène est dû essentiellement à un afflux record d’immigrants, composé de 400 000 nouveaux résidents permanents, auxquels se sont ajoutés 600 000 résidents non permanents. Les FPI* résidentielles devraient en être parmi les premiers bénéficiaires.

2 – La baisse des taux d’intérêt

La Banque du Canada envisage une baisse des taux d’intérêt en réponse au ralentissement de l’économie. Or, on sait que plusieurs sociétés immobilières ont perdu beaucoup de valeur, dû à l’effet combiné de la pandémie et des hausses de taux d’intérêt qui ont suivi.

Considérant l’impact significatif des coûts de financement sur les résultats financiers des sociétés immobilières, toute baisse des taux d’intérêt contribuera à améliorer sensiblement leur rentabilité et, par ricochet, leurs rendements boursiers.

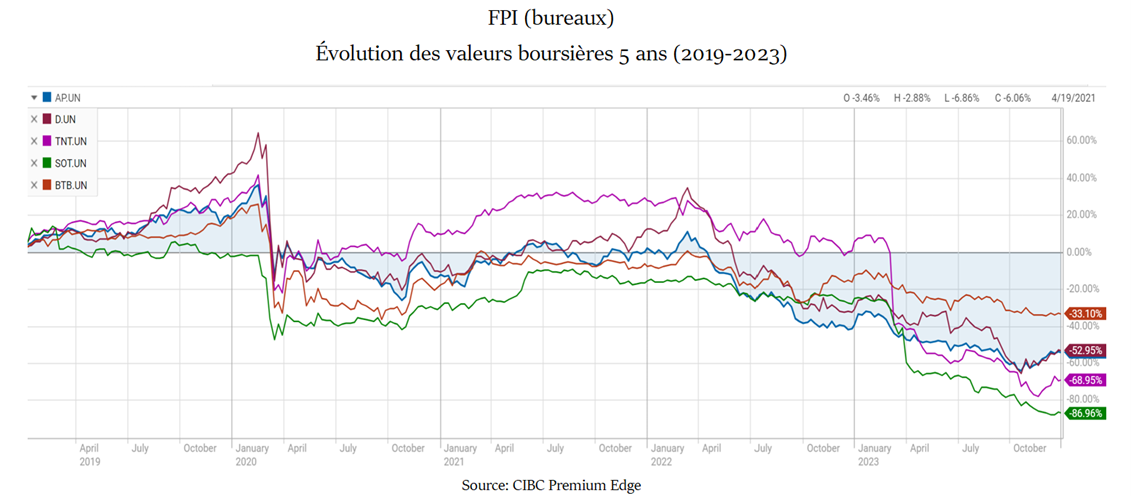

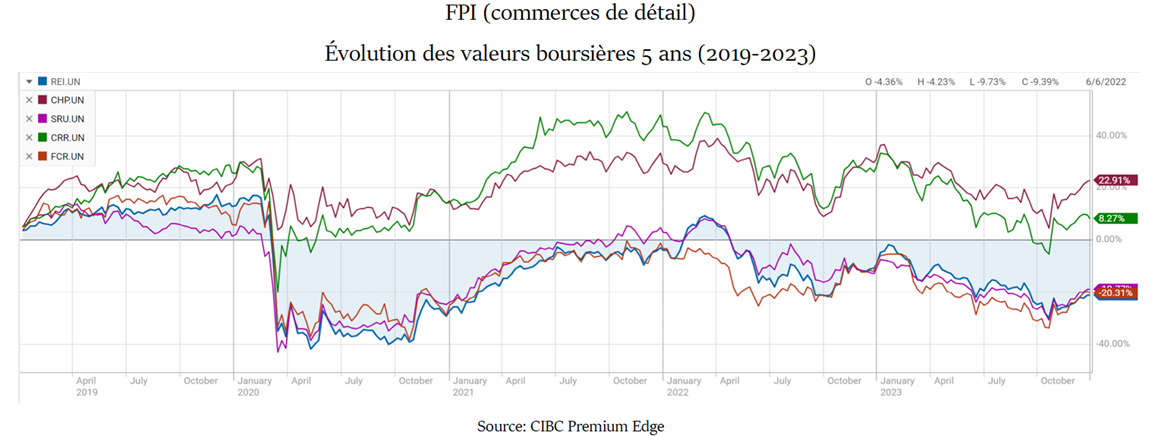

3 – Les incertitudes qui entourent les bureaux et centres commerciaux présentent des opportunités

Ce n’est pas quand l’enthousiasme est à son comble qu’apparaissent les meilleures opportunités. Au-delà des hausses de taux d’intérêt, les difficultés financières des FPI* spécialisées dans les bureaux et les centres commerciaux ont été largement occasionnées par les comportements associées à la pandémie. Le télétravail et la croissance du commerce en ligne sont deux phénomènes qui perdurent à ce jour.

La chute des valeurs boursières des principales FPI* de ces secteurs témoignent de pessimisme ambiant :

Pour cette raison, certaines de ces sociétés présentent de réelles opportunités d’achat. Ceci est d’autant plus intéressant que la plupart d’entre elles continuent d’offrir des rendements de dividende fort élevés, souvent supérieurs à 6%.

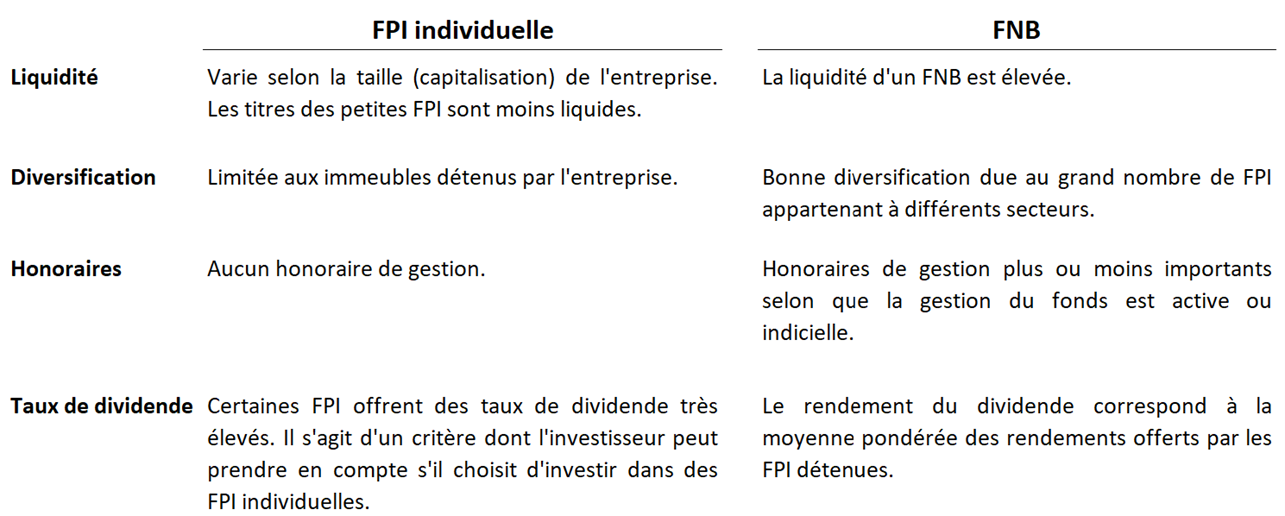

Comment investir dans des FPI*

À quelques reprises, nous avons indiqué qu’il est beaucoup plus simple pour un investisseur amateur de détenir des parts de FPI* qu’être propriétaire d’immeubles (2).

Cela étant, on peut investir dans le secteur immobilier via la bourse en achetant des parts :

♦ de FPI* individuelles, ou de

♦ FNB* qui détiennent des positions dans plusieurs FPI*.

Voyons les principales différences entre les deux options :

Certes, il est plus simple de détenir des parts d’un FNB*. D’une part, cela évite d’avoir à effectuer des recherches sur des FPI* individuelles; d’autre part, le placement offre dès le départ une excellente diversification.

Le désavantage est qu’on investit dans le meilleur et dans le moins bon. Par exemple, l’investisseur qui recherche un rendement de dividende élevé doit se satisfaire du taux de dividende du FNB*, lequel résulte d’une moyenne des rendements offerts par les titres détenus.

Pour illustrer ceci, plusieurs FNB* immobiliers canadiens affichent des rendements de dividendes de 4%–5%. Or, plusieurs FPI* individuelles offrent des rendements supérieurs à 6%.

Le rapport risque-rendement: une donnée critique

Au minimum, celui qui choisit d’investir dans un fonds de placement au lieu de titres individuels doit s’assurer que le fonds affiche un rapport risque-rendement adéquat.

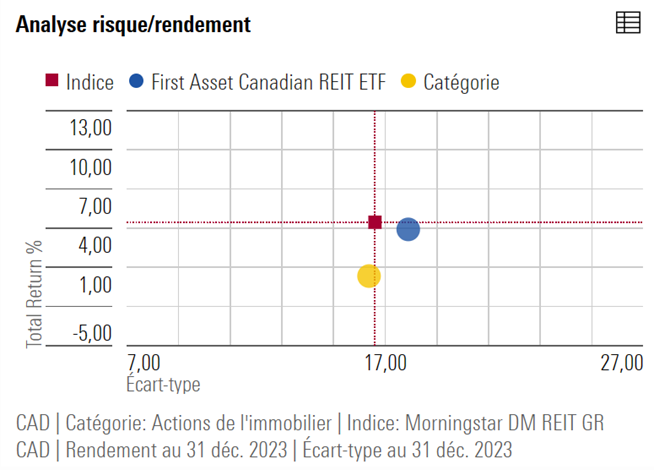

Les analyses risque-rendement des fonds communs de placement sont disponibles sur le site Morningstar. Pour chaque FNB* et fonds mutuel recensé, Morningstar affiche un tableau qui situe le risque et le rendement du fonds par rapport à son indice de référence et à la catégorie à laquelle le fonds appartient. Exemple :

Ici, le titre ![]() affiche un niveau de risque légèrement supérieur à celui de son indice de référence et celui de sa catégorie.

affiche un niveau de risque légèrement supérieur à celui de son indice de référence et celui de sa catégorie.

En revanche, son niveau de rendement est similaire à celui de son indice de référence et supérieur à celui de sa catégorie. On conclurait que le rapport risque-rendement de ce FNB* se situe dans la moyenne.

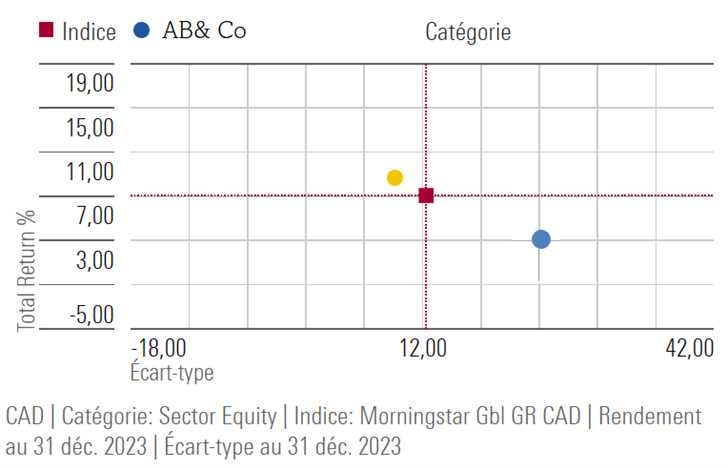

Ce qu’on veut éviter, c’est d’investir dans un fonds commun de placement dont l’analyse risque-rendement ressemblerait à ceci :

Outils de recherche

Les analyses risque-rendement des fonds mutuels et FNB sont disponibles dans les sections Fonds et FNB de Morningstar. Il suffit d’utiliser le filtre de recherche sous la rubrique « Outils » en bas de page.

On peut accéder à une liste des principales FPI* canadiennes (3) en cliquant ici.

_________________________________________________

(0)

(1) Selon l’indice S&P/TSX Capped REIT.

(2) La bourse ou l’immobilier ?

(3) Liste mise-à-jour en janvier 2024.

_________________________________________________

FAQ

.

Comment mesure-t-on le risque d’un titre coté en bourse ?

On mesure le risque d’un titre en fonction de sa volatilité : plus le titre accuse des fluctuations prononcées, plus son coefficient de risque est élevé. L’écart-type représente le coefficient de risque absolu. Le bêta représente le coefficient de risque relatif (i.e. par rapport à son indice de référence).

.

Comment les dividendes provenant des FPI* sont-ils imposés ?

Les FPI* sont tenues de verser la quasi-totalité de leurs bénéfices disponibles à leurs détenteurs de parts afin de bénéficier d’un statut fiscal avantageux. Elles offrent généralement des rendements de dividendes supérieurs, mais ceux-ci sont souvent imposés à un taux d’imposition plus élevé que le taux applicable aux dividendes admissibles.

.

Quelle est la différence entre un fonds mutuel et un FNB* ?

La principale différente entre un fonds mutuel et un FNB est dans la manière dont l’investisseur transige ses parts. Avec les fonds mutuels, l’achat et la vente passent par la société qui gère le fonds. Dans le cas des FNB, ces transactions s’effectuent auprès d’autres investisseurs, comme pour les titres boursiers classiques

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.