Les conséquences de la bataille des tarifs

Suite et conclusion de:

Tarifs douaniers US – Réponses à 5 questions

______________________________________________________________________________________

1 – Les facteurs susceptibles d’affecter la stratégie de placement

A. Le marché US est cher, ce qui réduit ses perspectives de rendement

Présentement, la bourse américaine se transige à un C/B* de 26 vs 16 pour les actions internationales. Pour cette raison, doublée de l’isolement commercial progressif des États-Unis, on peut supposer que les actions américaines vont offrir une performance beaucoup plus modeste au cours des prochaines années.

À l’inverse et pour les mêmes raisons, les actions internationales sont susceptibles de reprendre le terrain perdu. Déjà en 2025, l’indice Morningstar Marchés internationaux* affiche un rendement deux fois supérieur à celui à l’indice Morningstar Marché US.

B. L’inflation, l’endettement et la dichotomie des taux d’intérêt vont nuire au marché boursier américain

Les perspectives inflationnistes et la hausse prévisible de l’endettement des États-Unis contribueront à maintenir des taux d’intérêt élevés.

En raison de son importance, il importe de souligner à nouveau la dichotomie des taux d’intérêt:

Lorsque la banque centrale (Fed) réduit son taux directeur, cela affecte les taux d’intérêt à court terme (bons du trésor), pas les taux à long terme. Les taux de rendement à long terme sur obligations (10 ans+) sont fixés par les acheteurs obligataires.

La baisse tant souhaitée du taux directeur US est susceptible de donner des résultats limités pour 2 raisons :

1 – 80% de la dette américaine est financée par des obligations à long terme (10 ans+)

Une baisse du taux d’intérêt sur les bons du trésor n’aurait un impact que sur 1/5 de la dette totale.

2 – Une baisse des taux à court terme pourrait entraîner une hausse des taux de rendement obligataires

Dans le contexte inflationniste actuel, les détenteurs d’obligations pourraient conclure qu’une baisse des taux d’intérêt à court terme causera provoquera une baisse de valeur du dollar US. En retour, ceci amènerait à exiger un taux de rendement plus élevé sur les obligations.

On assisterait alors à accentuation de la courbe de rendement* des taux d’intérêt.

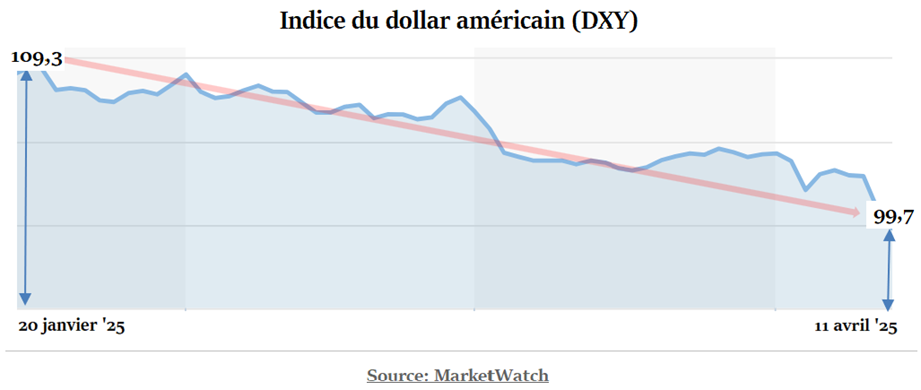

C. Le dollar US pourrait continuer à perdre de la valeur

Cinq (5) éléments suggèrent que le dollar américain est appelé à poursuivre sa descente :

* La hausse de l’inflation attribuable à l’effet des tarifs douaniers,

* Le ralentissement économique découlant de l’inflation,

* La baisse des taux d’intérêt à court terme,

* La hausse significative des déficits budgétaires et de l’endettement de l’état.

La baisse de la valeur du dollar témoigne d’une perte de confiance dans la monnaie américaine jusqu’ici considérée comme la valeur refuge par excellence.

Déjà en 2025, la baisse du dollar est sans appel :

Nota : au 26 août ’25, l’indice avait poursuivi sa descente pour s’établir à 98,2.

2 – Comment investir en 2025 ?

Investir à la bourse n’est pas une science. Le processus repose sur des règles empiriques. Il n’y a pas de certitude. Tout est une question de probabilités.

Le contexte actuel reflète une réalité inédite qui n’offre aucun repère.

C’est pourquoi des mesures s’imposent pour réduire le risque de pertes, tout en préservant le rendement du portefeuille :

A. Augmenter la proportion des titres internationaux

Jusqu’en 2025, les actions internationales avaient beaucoup promis, sans livrer la marchandise,

Mais à date en 2025, leur performance excède les pronostics les plus optimistes.

Le rendement des actions européennes est plus du double de celui des actions US. Ceux des marchés hors Europe sont également exceptionnels – Mexique et Brésil +30% – Chine +25% – Corée +43% (1).

À cela s’ajoute :

1) les actions internationales se transigent à moitié prix (voir plus haut),

2) un rendement de dividende des actions US de 1,2% vs 2,8% pour les actions internationales.

Enfin, la faiblesse du dollar US a été (et continuera probablement d’être) un facteur favorable au rendement des actions internationales.

La surpondération des titres internationaux devrait correspondre à la sous-pondération des titres US.

B. Éviter les fonds indiciels US

Il est impossible d’évaluer à quel point les tarifs et les décisions imprévisibles de la Maison Blanche affecteront le volume d’affaires et les bénéfices de l’ensemble des entreprises américaines. En conséquence, on devrait éviter les principaux fonds indiciels (S&P 500, Nasdaq,…), lesquels investissent dans toutes les entreprises membres de ces indices.

C. Limiter les positions US à des entreprises incontournables, présentes sur les marchés mondiaux

Ces entreprises possèdent des avantages concurrentiels considérables, de même que les ressources humaines, technologiques et financières qui leur permettent de faire face aux inévitables aléas qui affectent les économies mondiales.

D. Éviter les obligations US

Tel qu’expliqué récemment, les obligations US accusent une volatilité accrue, ce qui accroît leur aspect spéculatif, donc le risque afférent.

Les actions privilégiées offrent des rendements largement supérieurs, notamment après impôts lorsqu’elles sont détenues dans des comptes non taxables. Un panier d’actions privilégiées d’entreprises affichant une cote de crédit minimum de Pfd-3 comporte un rapport risque-rendement beaucoup plus intéressant que les obligations.

E. Augmenter la proportion de titres investis dans des actifs réels

Les actifs réels sont des actifs physiques ou corporels.

Ils incluent les immeubles, les terrains, certains produits de base essentiels, les métaux précieux et les matières premières.

Étant des actifs non monétaires, leur valeur marchande tend à augmenter à mesure que l’inflation érode celle du dollar.

Ces actifs sont faiblement corrélés avec d’autres catégories d’actifs, tels que les actifs financiers. De même, plusieurs classes d’actifs réels sont faiblement corrélées entre elles.

Les actifs réels constituent un rempart privilégié contre l’inflation.

_________________________________________________________________

(0)(1) 2025 Year to Invest in International Stocks, Morningstar, August 20 ’25.

_________________________________________________________________

FAQ

Quel est l’avantage de détenir un titre pour plus de 5 ans?

Détenir une action pendant 5 ans permet de compenser les effets de volatilité du marché et de bénéficier d’une croissance à long terme. Sur 5 ans, les probabilités d’obtenir un rendement positif sont de 87%.

.

Le contexte favorise-t-il une gestion active du portefeuille ?

En période d’incertitude, la gestion active donne l’opportunité à un conseiller professionnel qualifié d’ajuster la répartition des fonds pour tenir compte de besoins particuliers de l’investisseur. En outre, elle offre la possibilité de réaliser un rendement supérieur aux indices de référence.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.