La gestion active enseigne l’imputabilité

Apprendre à gérer activement son capital aide à comprendre comment les marchés financiers fonctionnent. Pour un jeune, le premier bénéfice est de le rendre imputable des décisions financières qu’il prendra sa vie durant.

____________________________________________________________

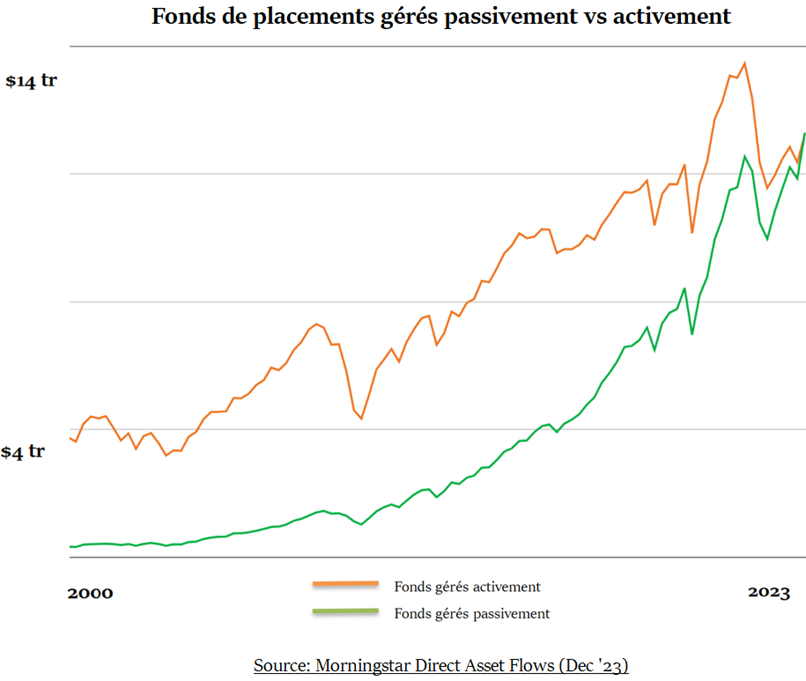

Un jalon historique a été franchi

Décembre 2023. Pour la première fois, les actifs des fonds indiciels* ont dépassé les actifs des fonds gérés activement, atteignant le montant record mondial de $13,3 trillions.

Ceci illustre la tendance forte en faveur de la gestion passive* de portefeuille que l’on observe depuis plusieurs années.

Un fait supporte un tel enthousiasme : pour la période de 10 ans terminée le 30 juin ‘24, plus de 70 % des fonds indiciels ont battu le rendement des fonds gérés activement correspondants (source: Morningstar, sept. ’24).

Cela nous amène-t-il à privilégier la gestion passive* ? La réponse n’est pas aussi simple qu’on pourrait le croire.

La gestion passive : source de réconfort et de complaisance

L’approche passive est réconfortante. Celui qui aurait investi tout son capital dans un fonds indiciel calqué sur l’indice S&P 500 aurait obtenu un rendement annuel composé de 13¼ % au cours des 10 dernières années. C’est plus qu’il n’en faut pour créer un engouement pour une approche qui n’exige aucun effort !

Or, il faut considérer deux choses :

1 – L’impact disproportionné de quelques titres

La surperformance de la bourse américaine depuis 10 ans est attribuable à celles de 5 grandes sociétés technologiques.

Est-ce que la situation va se perpétuer ? Personne ne le sait. Mais il serait risqué de compter sur cette possibilité pour s’en remettre au seul rendement du principal indice boursier américain.

2 – Une approche qui entretient l’ignorance de l’univers boursier

Le problème est le suivant :

Si vous prenez l’habitude d’investir passivement quand vous êtes jeune, vous n’apprenez rien sur le fonctionnement de la bourse, vous ne savez pas analyser la performance des entreprises, vous ne développez aucune connaissance des risques et opportunités que présente l’univers boursier.

À défaut d’être encadrée par des principes de placement pérennes, la gestion passive laisse l’investisseur sans ressources pour gérer les risques et le rendement de son portefeuille face à des aléas susceptibles d’apparaître sans préavis.

***

La gestion passive tend à engendrer la complaisance*. À terme, cela se traduit par des pertes de rendement.

En ce sens, elle peut se révéler plus risquée que la gestion active*.

La gestion active : profiter de la volatilité pour générer du rendement

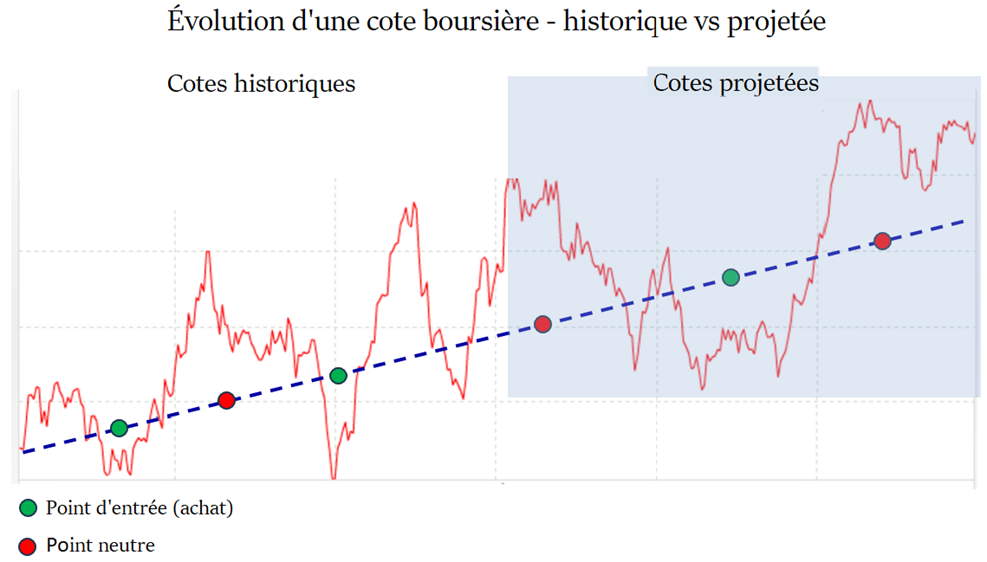

La volatilité des cours boursiers effraie la plupart des investisseurs. Mais pour celui qui sait l’utiliser, elle permet de tirer parti des inefficacités du marché.

La prémisse est la suivante : une cote boursière ne revient pas à sa moyenne historique ; la volatilité y revient presque toujours.

Le graphique suivant en est l’illustration :

Cet exemple (théorique) illustre que le prix d’un titre boursier varie de façon aléatoire, mais que sa volatilité est relativement constante.

Voici un exercice à effectuer.

1 – Tracer l’évolution de la valeur boursière d’un titre sur quelques années,

2 – Dégager sa volatilité autour d’un axe moyen,

3 – Projeter l’évolution de sa cote boursière, en supposant qu’elle serait comparable, avec une volatilité similaire,

4 – Identifier des points d’entrée possibles

Par lui-même, ce seul exercice ne garantit aucun gain. En revanche, il apporte une information utile pour établir le meilleur prix pour acquérir (ou augmenter sa position dans) un titre qu’on a convenu d’ajouter au portefeuille, ayant déjà satisfait aux critères d’évaluation établis.

La gestion active : minimiser le risque sans négliger le rendement

On ne contrôle pas un risque. Pas plus qu’on ne peut prévoir un accident d’avion.

Les seules choses qu’on contrôle, ce sont nos comportements. En finance :

1 – La quote-part de chaque titre dans le portefeuille global,

2 – La diversification des placements (i.e. la structure du portefeuille).

D’où les deux règles de base :

1 – Limiter l’importance relative (%) de chaque titre,

2 – Répartir les placements sur plusieurs actifs (et classes d’actifs).

C’est ce que la gestion active* permet et que la gestion passive* ne permet pas.

La gestion passive est un outil médiocre pour gérer le risque

Au contraire de ce que les apôtres de la gestion indicielle prétendent, investir dans un indice n’est pas le meilleur moyen de gérer le risque du portefeuille.

Prenons l’indice S&P 500 (le symbole du FNB* correspondant est SPY).

♦ 5 titres comptent pour 28% de l’indice et appartiennent tous au secteur de la haute technologie,

♦ La haute technologie représente 30% de l’indice, alors que la consommation de base ne pèse que pour 6%.

***

Au cours des 10 dernières années, les fonds indiciels ont bénéficié de la performance exceptionnelle de la haute technologie. Il y a à parier que la prochaine décennie offrira un contexte fort différent.

.

.

La gestion active* force l’investisseur à développer une stratégie de placement, évaluer les opportunités de gains en regard des risques de perte, s’adapter aux changements du marché.

Les pertes sont le prix à payer pour apprendre.

Au-delà des précieuses connaissances qu’elle apporte, la gestion active enseigne au jeune investisseur à être imputable des décisions financières qu’il prendra au cours de sa vie.

C’est un des plus beaux cadeaux qu’on puisse lui faire.

____________________________________________________________

FAQ

é

Qu’est-ce qu’un fonds à gestion active ?

Cela comprend les fonds mutuels et les FNB*, ainsi que les portefeuilles individuels gérés par des conseillers financiers. Un des avantages est qu’ils sont flexibles et adaptables à des besoins spécifiques.

.

Comment savoir si un fonds est géré activement ou passivement ?

Dans un fonds à gestion active, le gestionnaire choisit les actions et obligations qui constituent le portefeuille. Il décide quand les acheter et quand les vendre. Dans un fonds à gestion passive, le gestionnaire ne fait que s’assurer que le fonds calque la composition de l’indice sous-jacent.

.

Qui a inventé les fonds indiciels ?

John Bogle, fondateur du groupe Vanguard, a créé et popularisé le concept des fonds indiciels. Vanguard est l’une des plus importantes sociétés d’investissement au monde.

____________________________________________________________

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.