La Tribune apporte des réponses succinctes à des questions portant sur les finances personnelles. Ces réponses ne sont qu’informatives et pourraient ne pas être adaptées à toutes les situations. Le cas échéant, il est souhaitable d’obtenir un conseil professionnel.

_______________________________________________________

Une manne inattendue pour les actions canadiennes

La baisse marquée des taux d’intérêt canadiens suggère que les investisseurs pourraient rediriger des sommes substantielles vers des actifs offrant des rendements nettement supérieurs.

____________________________________________________

On estime que les investisseurs vont liquider $200 – $300 milliards de dépôts à terme émis par des institutions canadiennes au profit de placements plus lucratifs (1).

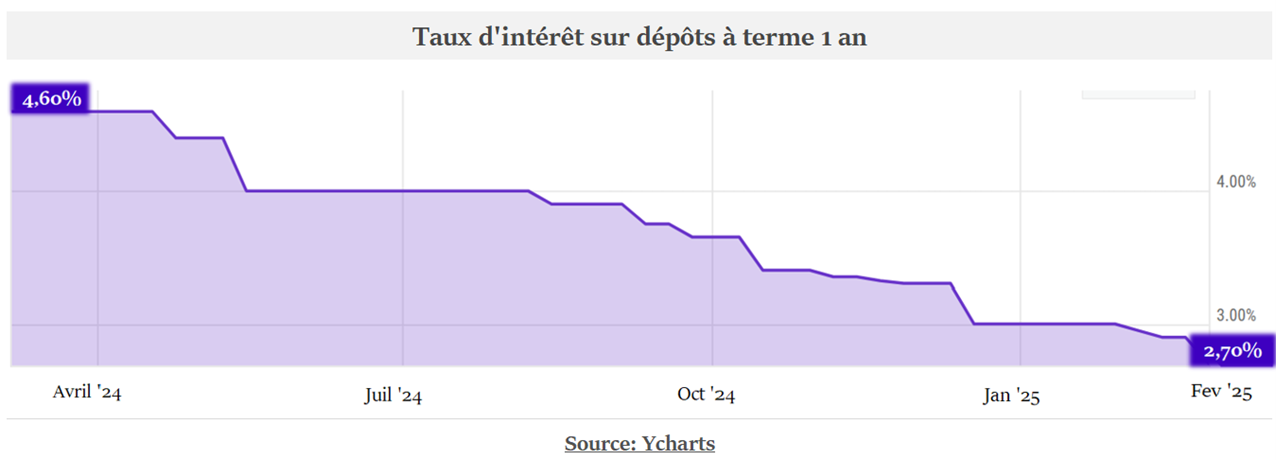

La raison ? Avec la récente réduction du taux directeur de la Banque du Canada (février ’25), les rendements d’intérêt offerts par les banques à charte ont chuté de plus de 40% par rapport à ceux en vigueur au printemps 2024 :

Sur les dépôts de 5 ans, le taux d’intérêt offert aujourd’hui est à peine plus élevé (entre 29% et 33%).

Pourquoi les taux ont-ils tant baissé en si peu de temps ?

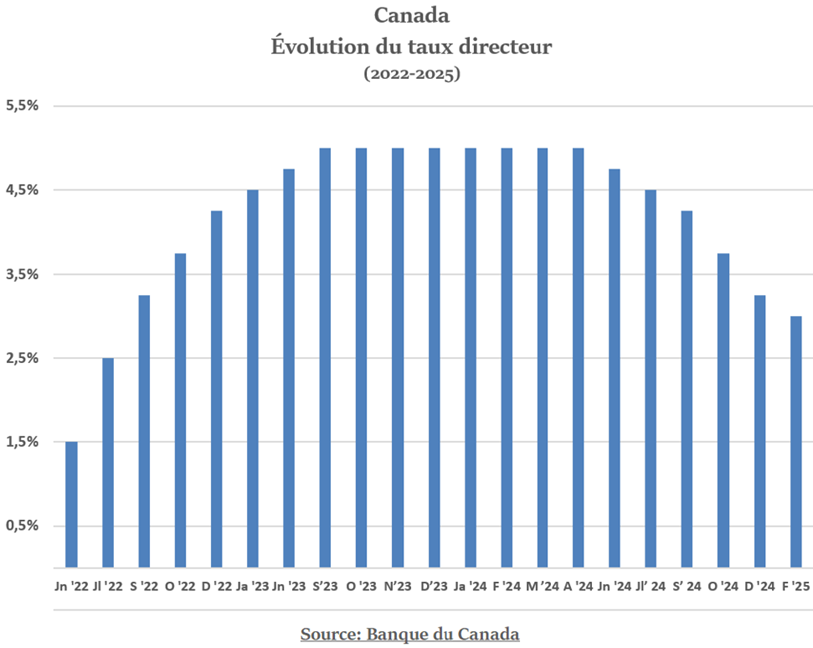

Les institutions financières fixent leurs taux d’intérêt à court terme basé sur le taux directeur de la Banque du Canada.

Or, depuis 2022, le taux directeur a parcouru des montagnes russes :

Même après des baisses de rendements de 5% à 3% sur 7 mois, on prévoit d’autres réductions. Notamment en raison de l’effet des tarifs américains. Le cas échéant, ceci entraînera des taux d’intérêt encore plus bas sur les dépôts à terme.

Voilà pourquoi on s’attend que plusieurs investisseurs s’attèlent à réviser l’allocation de leur portefeuille vers des placements offrant des rendements acceptables.

Des placements vont bénéficier de la baisse des intérêts sur dépôts

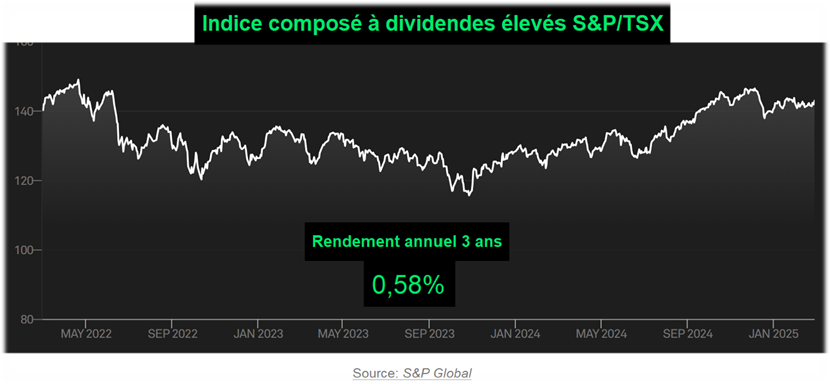

Avec des taux d’intérêt élevés sur les certificats de placements depuis la fin ’22, les investisseurs ont délaissé les actions à dividendes au profit des dépôts garantis, des FNB* de valeurs fixes à intérêt élevé et des actions technologiques.

Conséquence : l’indice composé à dividendes élevés S&P/TSX a sous-performé le marché boursier avec un rendement nul.

.

Mais les tables commencent à tourner.

Avec les baisses successives des taux d’intérêt, les investisseurs recommencent à investir dans les actions à dividendes canadiennes.

On constate déjà des valeurs en hausse dans trois secteurs :

* Services aux collectivités*

* Communications

* Immobilier.

Le secteur immobilier pourrait être particulièrement avantagé

Après 3 ans de rendements médiocres, d’inévitables réorganisations + marqués par la désaffection des investisseurs, plusieurs FPI* sortent plus résilientes de leur purgatoire.

Trois raisons suggèrent de s’y intéresser:

1 – La baisse des taux d’intérêt aura un double effet

* Un afflux de fonds supplémentaires provenant du délestage des dépôts à terme au profit de placements à hauts rendements,

* Une réduction des dépenses d’intérêt des FPI*, un des coûts les plus importants pour ce genre d’entreprises.

2 – Un marché à faible capitalisation

La capitalisation boursière du secteur des FPI* est de l’ordre de $80 milliards (2). Si seulement 10% des dépôts délestés étaient investis dans des FPI*, cela équivaudrait à une augmentation de 25% de la demande pour ce type de placements !

3 – Un profil d’entreprises qui complète un portefeuille de placements diversifié

Par rapport à d’autres industries, les FPI* comportent des attributs particuliers :

* Des titres faiblement corrélés au marché boursier,

* Les avantages du marché immobilier, sans les inconvénients.

* Des rendements de dividendes élevés et prévisibles, dont la plupart sont versés à chaque mois,

* Une diversification dans des secteurs différents (résidentiel, bureaux, commercial, industriel, santé,…),

Les résidences pour personnes âgées (RPA) sont l’exemple d’une tendance lourde. Une demande robuste couplée à une offre limitée crée une pression à la hausse sur les coûts de ce type de logements.

Selon CIBC, les taux d’occupation du marché canadien des RPA devraient dépasser les niveaux d’avant la pandémie en 2025. Ceci présage d’un rendement supérieur pour les FPI* concernées.

____________________________________________________(0)

(1) Economic Update with Benjamin Tal (CIBC), Feb 12 ’25.

(2) À fin ‘24, le secteur Immobilier représentait 2,9% de la capitalisation de l’indice S&P/TSX (source : Investing News Network).

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.