Mythes et croyances débusque certains préceptes fantaisistes qui ont cours dans l'univers de l'investissement. Le but? Éviter que de telles idées ne justifient des décisions préjudiciables à l'investisseur.

Qui fixe les « vrais » taux d’intérêt?

Les économistes passent beaucoup de temps à essayer de prédire si (et quand) la Banque Centrale modifiera son taux directeur*. On assume que cette décision affectera l’ensemble des taux d’intérêt pratiqués sur le marché.

Mais cette relation s’avère-t-elle dans la réalité ? C’est moins évident qu’on pourrait croire.

_____________________________________________________

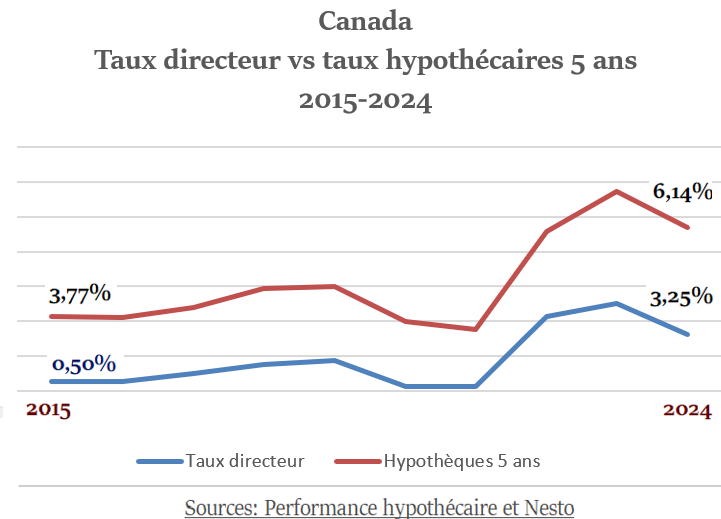

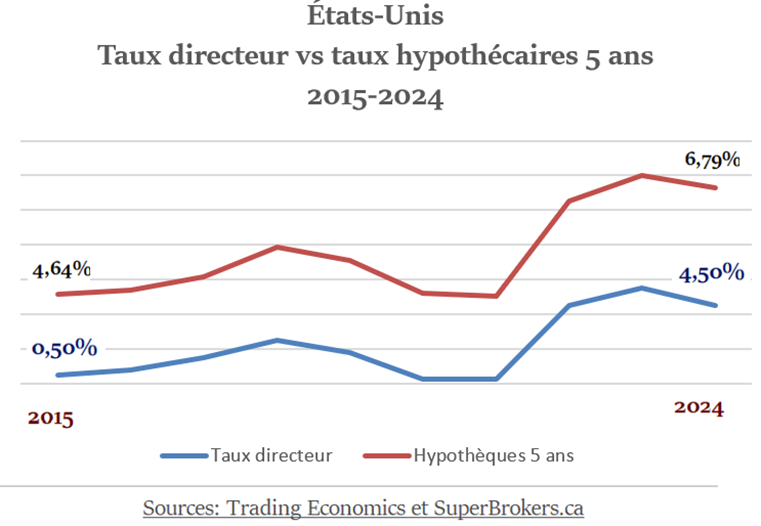

1 – Taux directeur vs taux hypothécaires 5 ans

Premier exemple.

Comparons les fluctuations des taux hypothécaires 5 ans par rapport au taux directeur (Canada et États-Unis) :

![]()

.

Dans l’ensemble, les taux hypothécaires canadiens et américains 5 ans ont évolué en phase avec le taux directeur.

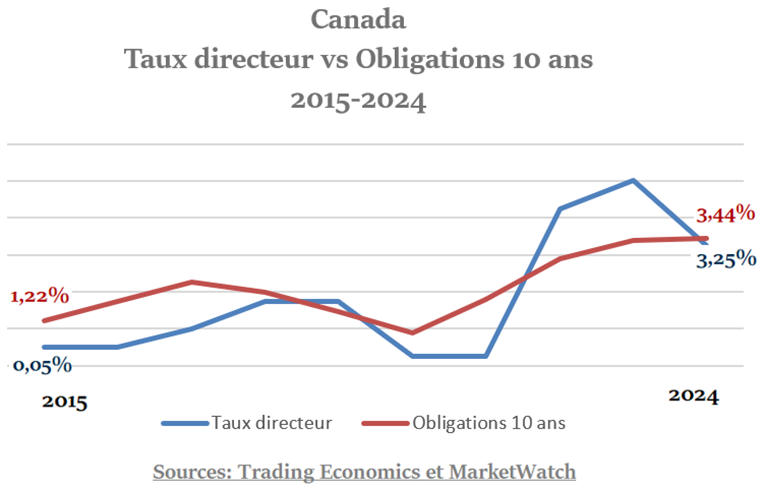

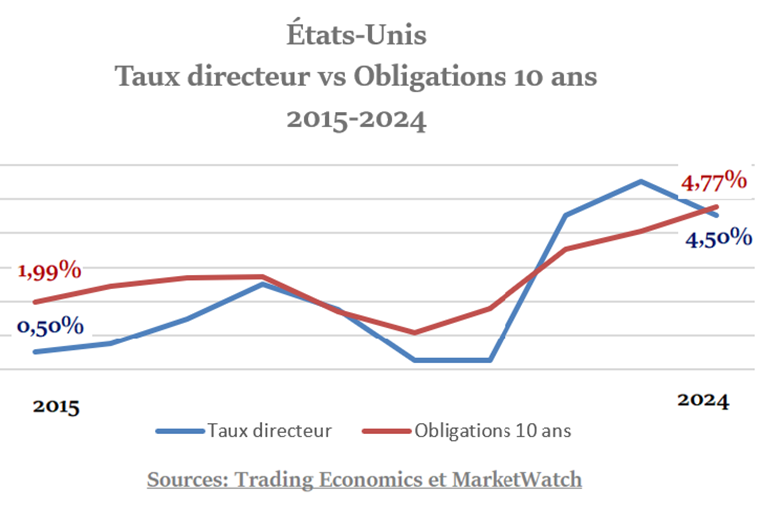

2 – Taux directeur vs taux obligataires 10 ans

Deuxième exemple.

Comparons l’évolution du taux de rendement des obligations fédérales 10 ans avec le taux directeur :

![]()

Ici, la seule constante est que le rendement des obligations et le taux directeur ont augmenté entre 2015 et 2024.

Mais, d’une année à l’autre, ils ont fluctué dans des proportions fort différentes, parfois en directions opposées!

C’est dire que, pendant une décennie, les décisions des banques centrales canadienne et américaine ont eu peu d’influence sur les rendements obligataires.

***

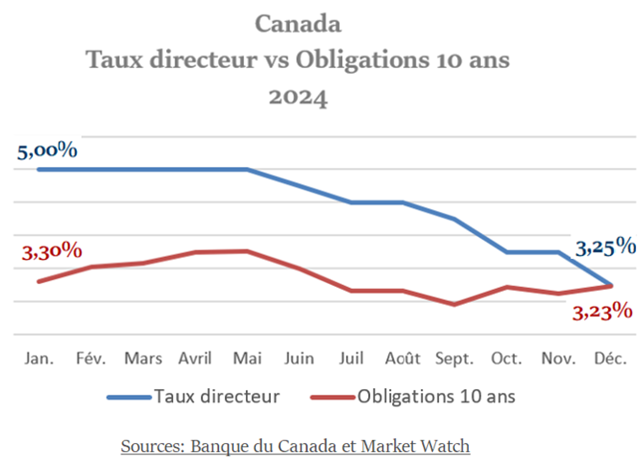

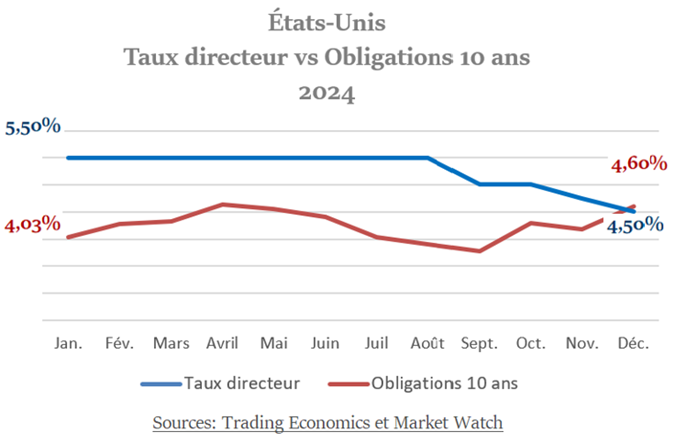

Mais c’est en 2024 que le bât blesse vraiment :

![]()

Constats de 2024

Au Canada, bien que la banque centrale ait réduit le taux directeur de 1,75% (une baisse de 35%), cela n’a eu aucun effet sur le rendement des obligations.

Pire, aux États-Unis, le rendement des obligations s’est apprécié de 15% (4,03% à 4,6%) malgré une baisse du taux directeur de 20% !

Quoi conclure ?

Les faits démontrent que les décisions des banques centrales exercent une influence sur les taux d’intérêt à court terme.

Mais elles ont très peu d’influence sur les instruments de crédit à long terme.

Pour l’investisseur qui gère son portefeuille avec un horizon de rendement à long terme, la leçon est claire : il doit porter attention aux messages du marché obligataire, au lieu d’essayer d’anticiper ce que la banque centrale décidera dans la prochaine année.

Pour mettre ceci en perspective, il faut savoir que le marché obligataire occupe une part extrêmement significative du crédit mondial. À fin 2023, on estimait sa capitalisation à $140 billions*, comparé à $115 billions* pour le marché boursier. C’est un univers dynamique, très compétitif, tourné vers l’avenir. Il n’a de choix que de comprendre et s’adapter à des réalités complexes dont il faut mesurer les risques et les rendements à en tirer.

***

Les résultats montrent que le marché obligataire est LA meilleure source d’information pour estimer le niveau des taux d’intérêt à long terme. Les anticipations du marché obligataire sont d’autant plus importantes qu’elles ne reflètent pas les opinions de tel ou tel économiste. Elles reflètent les visions de ceux qui investissent leur capital.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.