Portefeuille 2025 : Europe ou États-Unis?

En 2024, les investisseurs ont démontré un regain d’intérêt pour les actions européennes. Puis, en 2025, sur fonds d’une guerre de tarifs et de turbulences géopolitiques, les actions européennes ont attiré des investissements records, jamais atteints en une décennie. Est-ce le symptôme de changements économiques qui remettent en question la composition du portefeuille de placements ?

_____________________________________________________

Des montants records investis dans les actions européennes

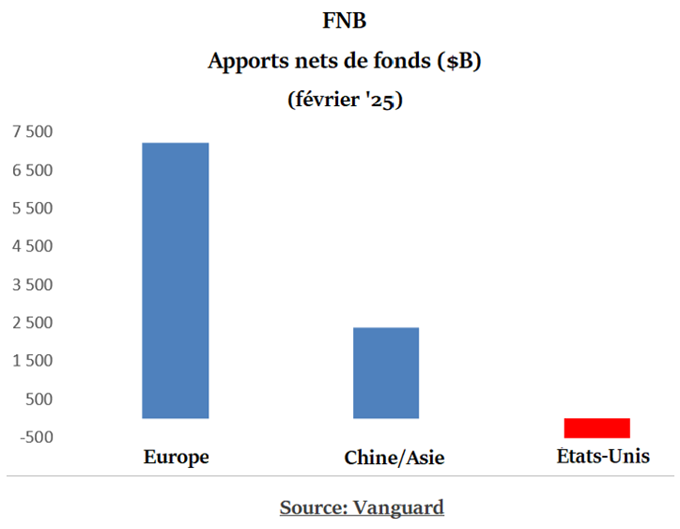

Au 4e trimestre 2024, les FNB* européens ont encaissé une somme record de $90 milliards, portant le total des actifs à $265 milliards. Ce record dépasse le sommet atteint en 2021 (1).

Le mouvement s’est accéléré en 2025, avec des entrées nettes de $32 et $36 milliards en janvier et février, soit beaucoup plus que la moyenne mensuelle de $24 milliards (2).

Le graphique suivant illustre les flux de capitaux par destination au mois de février:

Pour les bourses européennes, l’afflux de capitaux a entraîné un gain de 12,8% à la mi-mars, comparé à une perte de 4,2% pour la bourse américaine (3). C’est, de loin, le meilleur début d’année de l’Europe face aux États-Unis depuis 25 ans.

Il faudra attendre de voir s’il s’agit d’un phénomène passager ou d’une tendance lourde.

***

Mais, d’ici là, un fait se précise : l’unanimité des gestionnaires de fonds en faveur des actions américaines s’estompe.

Cibler les actions européennes ou américaines?

Depuis janvier, les bourses européennes surperforment le marché boursier américain.

On peut évoquer plusieurs raisons pour justifier la situation :

1 – Les investisseurs élargissent leurs options

La bourse américaine a surpassé les rendements des bourses mondiales depuis 15 ans. Or, ces rendements exceptionnels ont été principalement attribuables à sept (7) entreprises, les Mag 7*.

À l’exception de Tesla qui vit des turbulences hors normes, ces entreprises continuent d’afficher de bons résultats. Mais ceux-ci sont insuffisants pour justifier une nouvelle hausse des cours. Une cause parmi d’autres : l’industrie de l’IA*, jusqu’à maintenant la chasse gardée des Mag 7*, s’étend maintenant à d’autres joueurs, entraînant une concurrence accrue.

Ceci amène les investisseurs à élargir leurs options. Ils ne se concentrent plus seulement sur les Mag 7*. Ils s’intéressent à d’autres secteurs et d’autres régions qu’ils avaient délaissé.

En conséquence, des gestionnaires ont entrepris de diminuer leurs positions dans le secteur technologique (et sur le marché américain en général) au profit des actions européennes (4).

La bourse américaine a peut-être atteint un plateau.

2 – D’importants gestionnaires modifient leur pondérations régionales de façon permanente

Des gestionnaires modifient leurs pondérations régionales en investissant des montants de plus en plus importants dans des fonds indiciels. Normalement, les montants significatifs sont placés dans des fonds gérés activement. Ceci pourrait être le signe précurseur d’une nouvelle pondération régionale permanente des portefeuilles de placements.

Il faut savoir que, par rapport à la pondération États-Unis du MSCI World Index* (72%), une majorité de gestionnaires sont passés d’une surpondération de 17% à une sous-pondération 23% (5) !

3 – Les actions européennes sont moins chères

Les actions européennes se transigent à rabais par rapport à leurs homologues américaines L’indice Stoxx600 s’échange à un ratio cours-bénéfice* de 17,2, comparé à 28 pour le S&P 500 (6).

Avec des rendements de dividende qui sont plus du double, soit 3,2% (Europe) vs 1,2% (États-Unis) (7).

4 – Les entreprises rachètent leurs actions

Les entreprises européennes rachètent leurs actions à un rythme inédit depuis deux ans. L’an dernier, les entreprises européennes ont procédé à des rachats d’actions totalisant 290 milliards d’euros, faisant de 2024 la 3e année la plus importante en termes de volume de rachats. On s’attend que cette forte activité se poursuive en 2025.

5 – Les bénéfices de la zone euro devraient augmenter en 2025 et 2026

Les bénéfices des entreprises de la zone euro ont affiché une croissance nulle en 2024. Toutefois, on estime que leurs bénéfices devraient croître 8% en 2025 et 11% (8).

La situation est différente aux États-Unis. Un gestionnaire européen fait remarquer que les attentes des investisseurs ne semblent pas refléter pleinement les risques liés à l’imposition des tarifs .

Déjà, 62% des entreprises qui ont publié des prévisions pour le 1er trimestre 2025, anticipent des baisses de résultats. Malgré cela, les bénéfices prévus pour 2025 laissent entrevoir une croissance de plus de 9% (9).

A priori, cela semble incompatible avec l’incertitude causée par la guerre commerciale et, surtout, avec des taux d’intérêt obligataires à des niveaux jamais atteints depuis 15 ans.

L’absence de révisions substantielles pose l’hypothèse que les politiques économiques de l’administration américaine seront annulées ou considérablement modifiées. Ce scénario pourrait s’avérer incorrect, notamment si les droits de douane perdurent plus longtemps que prévu. Dans ce cas, les bénéfices et les cours boursiers risquent de plonger. Sachant que les ratios cours-bénéfice* sont déjà supérieurs aux normes historiques.

6 – Beaucoup de mauvaises nouvelles sont déjà intégrées dans les cours des actions européennes

Beaucoup de mauvaises nouvelles sont déjà intégrées dans les cours boursiers. Un gestionnaire européen soulignait qu’un sentiment extrêmement négatif a prévalu depuis plusieurs années à l’égard des actions européennes. Cela augure d’une bonne performance boursière pour les prochaines années.

7 – L’Europe s’engage à investir dans sa modernisation

Après des décennies de sous-investissements et compte tenu du désengagement des États-Unis envers le vieux continent, les pays d’Europe ont convenu d’investir massivement dans leurs infrastructures et leurs systèmes de défense.

Ces décisions sont susceptibles d’entraîner des problèmes de faisabilité et de financement (voir plus bas). Toutefois, cela marque un tournant qui ouvre la possibilité de relancer le progrès et le dynamisme de la zone euro.

***

Mais tous ne sont pas du même avis. Ils croient que les actions américaines demeurent plus intéressantes:

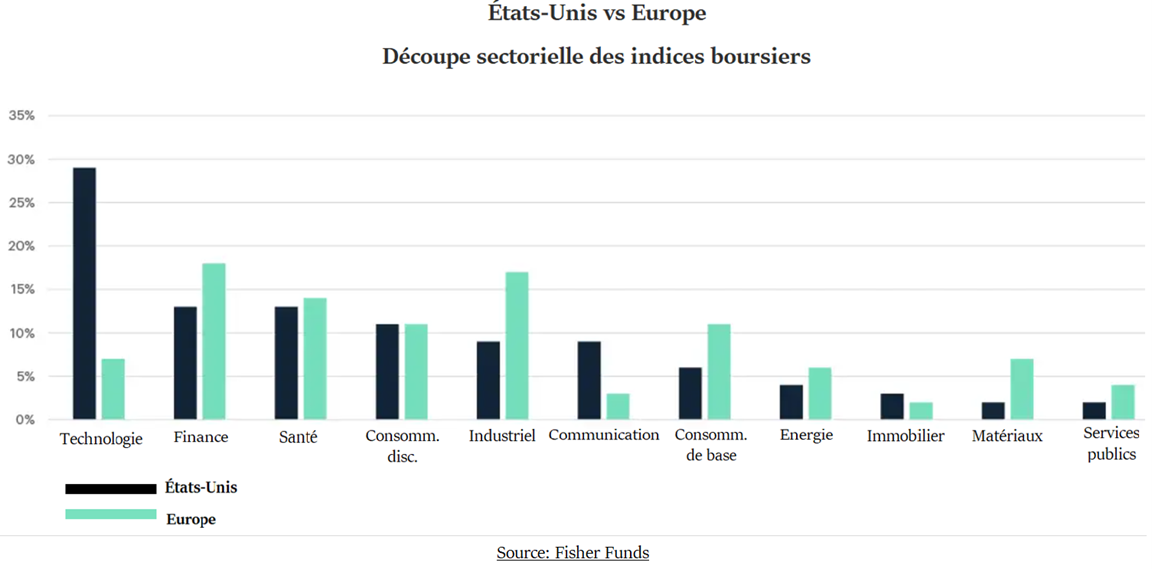

1 – Des entreprises issues de la vieille économie

Les actions européennes appartiennent davantage à des entreprises de la « vieille économie », (banques, compagnies d’assurance, industrielles, consommation de base). Les entreprises technologiques occupent une place beaucoup plus importante sur marché américain.

Les investisseurs sont prêts à payer plus pour des profits qui augmentent plus rapidement (Nestlé/Shell vs Amazon/Alphabet). Cela explique pourquoi les actions des entreprises américaines se transigent à des ratios coûts-bénéfice* plus élevés.

2 – Le déploiement de l’IA va soutenir les valorisations boursières

Les bénéfices annuels des Mag 7* devraient croître d’environ 15 %, ce qui représente une performance notoire. Mais d’autres sociétés américaines engagées dans le secteur de l’IA* (logiciels, semiconducteurs, matériel informatique, etc.) affichent déjà des rendements supérieurs. Leur valorisation boursière a augmenté de 12 % en 2025. On estime que leurs bénéfices devraient croître de plus de 20 % au cours des deux prochaines années (10).

3 – Le dollar américain demeure une des meilleures valeurs refuge

Plusieurs gestionnaires croient que l’or et les titres libellés en dollars américains constituent les meilleures valeurs refuge pour se protéger contre les turbulences économiques. L’histoire démontre que ces deux actifs ont conservé leur valeur pendant les périodes d’incertitude.

4 – Une règlementation européenne plus lourde

Le fardeau réglementaire a toujours entravé la position concurrentielle de l’Europe. Une cause évidente est que l’Europe n’est pas 1 pays, mais 27 pays, qui ont chacun leur propre histoire et leur propre culture.

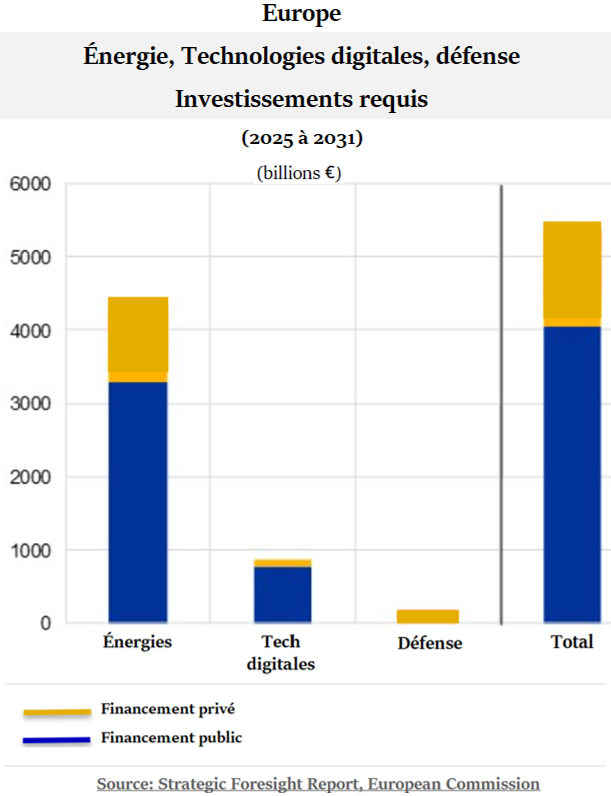

5 – L’Europe doit investir massivement

En matière d’investissements, le retard de l’Europe est substantiel. Sur la période 2016-2023, l’Union Européenne a représenté 6,5 % des investissements industriels mondiaux contre 17% pour les États-Unis (11).

La zone euro doit rattraper son retard et investir des sommes colossales dans trois secteurs :

* la migration vers les énergies vertes,

* la digitalisation de l’économie,

* le renforcement de sa défense.

Selon les calculs de la Commission européenne, l’ensemble des pays de la zone devront investir 5,4 billions* d’euros (US$5,9 billions) supplémentaires pour la période 2025-2031 (12).

Il n’est pas évident que l’Europe pourra payer une telle facture:

1 – Les pays les plus endettés rencontreront des difficultés

La situation financière de chaque pays varie considérablement. Certain accusent déjà d’importants déficits structurels. Les ratios d’endettement (dette/PIB) variaient de 20% à 160% en 2023.

2 – Les investissements supplémentaires ne donneront pas de résultats avant plusieurs années

Mais la dette afférente portera intérêt dès le premier jour. De plus, les délais de mise en œuvre sont incertains : ils ne tiennent pas compte des goulots d’étranglement, des obstacles réglementaires, des chicanes politiques internes, des problèmes de coordination avec les autres pays membres, etc.

3 – Compter uniquement sur le financement gouvernemental est irréaliste

Les gouvernements n’ont ni la capacité administrative ni les fonds disponibles pour mener à bien ces gigantesques projets. La Banque Centrale Européenne affirme que la part du lion devra être assumée par les entreprises privées et les investisseurs. Considérant le nombre de joueurs (gouvernements et entreprises) impliquées, ceci pourrait encore allonger les délais de réalisation.

Il est difficile d’évaluer l’impact de ce 5e point sur le rendement des bourses européennes au cours des prochaines années. Parce que l’économie et la bourse sont deux univers distincts. À moyen terme, ils n’évoluent pas selon les mêmes paramètres.

***

Mais on peut raisonnablement présumer que toute problématique ou retard important affecterait la confiance des investisseurs envers les opportunités d’investir en Europe.

Les rendements boursiers pourraient en pâtir.

Où investir?

Les politiques « America First » font trembler les bourses américaines, mais elles stimulent les marchés étrangers. Comme pour en remettre, les frictions entre les États-Unis et l’Ukraine poussent les dirigeants de l’OTAN à augmenter leurs budgets militaires à des niveaux records, aidant les actions européennes à connaître leur meilleur début d’année depuis 25 ans.

Cela étant, les avis sont partagés quant aux risques et opportunités d’investir dans les actions américaines et européennes. En matière de placements, il n’y a aucune certitude. Aussi, l’erreur serait de négliger un de ces deux grands marchés.

Et comme personne n’est en mesure de prédire la performance des marchés boursiers, la solution idéale est d’appliquer des principes qui ont passé avec succès l’épreuve du temps :

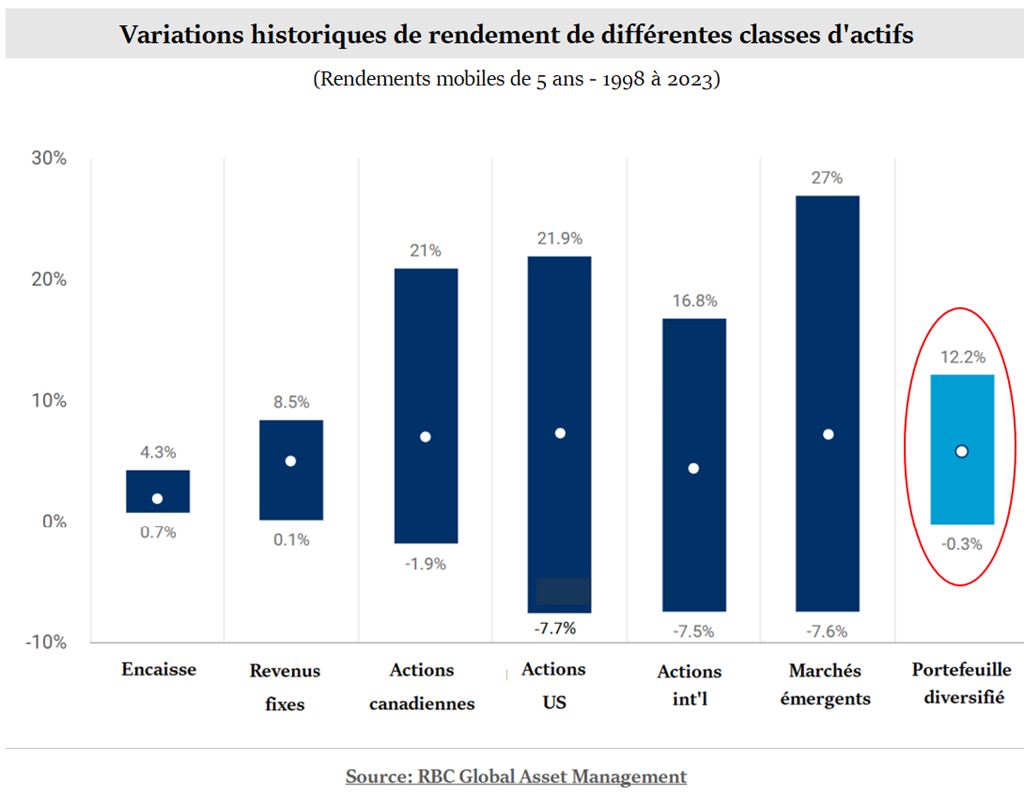

1 – La diversification

Harry Markowitz (13) a eu cette phrase célèbre : « En matière d’investissement, la diversification est le seul avantage qui ne coûte rien (14) ».

Selon la théorie moderne du portefeuille, c’est en diversifiant les placements selon des profils de risque et de rendement différents que l’investisseur diminue son risque sans sacrifier de rendement.

Pour ce faire, les titres ne peuvent être choisis individuellement. Ils doivent l’être en tenant compte de leur corrélation les autres actifs du portefeuille.

Nota :

Le portefeuille diversifié ci-haut comporte 2 % en liquidités, 38 % de titres à revenu fixe, 15 % d’actions canadiennes,

25 % d’actions américaines, 15 % d’actions internationales et 5 % d’actions de marchés émergents.

Constat

Tout en permettant de réaliser des gains boursiers substantiels, le portefeuille diversifié a permis d’éviter des pertes sur quasiment toutes les périodes mobiles de 5 ans.

2 – Investir dans des entreprises, non dans des marchés

Plusieurs investisseurs ont oublié le but véritable de l’investissement. Ils investissent pour tirer profit du marché lui-même. C’est un problème parce que leurs réactions dépendent de la performance de la bourse dans son ensemble. Des réactions émotives, suscitées par les fluctuations boursières à court terme.

Il faut se rappeler qu’on n’investit pas dans des « marchés » ; on investit dans des entreprises dont on devient copropriétaires. Cette attitude favorise deux choses :

* l’adoption d’un horizon de rendement à long terme.

* la priorité accordée aux données de performance fondamentales de chaque entreprise.

***

Chacun des marchés boursiers américains et européens compte des entreprises rentables, dont les perspectives de croissance sont prometteuses. Il s’agit de les identifier.

Et ça c’est précisément la mission du conseiller financier à qui l’investisseur aura confié la gestion active* de son portefeuille.

3 – La priorité des titres à dividende

À long terme, un des avantages des actions à dividende élevé est d’assurer des rendements réguliers, avec une volatilité moindre. Les dividendes contribuent à amortir, voire à annuler, les pertes dans les phases de marché baissier.

Entre 1900 et 2000, le rendement annuel moyen du S&P 500 s’est élevé à 10,4 %, dont la moitié est attribuable aux dividendes. Mais ces rendements relatifs ont grandement varié selon le contexte boursier (baissier ou haussier). Dans les marchés haussiers, les dividendes représentaient 19 % du rendement, mais dans les marchés stables et baissiers, ils représentaient 90 % (15).

Par la suite (post 2000), d’autres études ont confirmé que les stratégies de dividendes ont largement surperformé.

En second lieu, le réinvestissement des dividendes a un impact significatif sur le rendement d’un portefeuille lorsque les marchés remontent.

D’une part, le nombre d’actions acquises à rabais grâce au réinvestissement des dividendes amortit la baisse de valeur du portefeuille en période de marché baissier. D’autre part, ces actions supplémentaires constituent un « accélérateur de rendement » lors des périodes de reprise (16).

***

Enfin, parmi les titres à dividende, les actions privilégiées représentent une alternative pour l’investisseur qui désire protéger le rendement de son portefeuille à moindre risque.

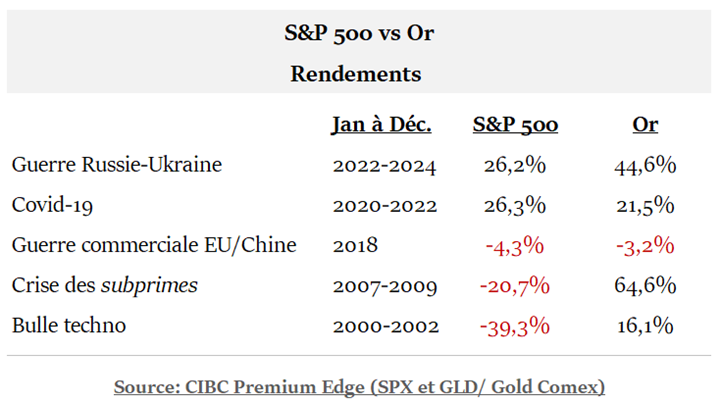

4 – Acheter de l’or

Historiquement, les actifs aurifères ont fait preuve de résilience lors de turbulences économiques marquantes :

En cette période de guerre tarifaire et de conflits géopolitiques exceptionnels, l’or pourrait encore une fois être un protecteur contre l’incertitude et la volatilité des marchés.

Depuis un an (19 mars 2024/2025) , l’or a déjà gagné plus de 40%.

Compte tenu de leurs poids économique, Il est justifié d’investir dans des entreprises des deux grandes régions.

D’une part, les comportements de la nouvelle administration américaine auront sans doute des impacts majeurs sur l’économie et les marchés financiers mondiaux. Ceci plaide en faveur d’une plus large diversification mondiale.

D’autre part, les actions technologiques pèsent pour 60% de la performance de l’indice S&P 500, une bonne partie étant attribuable aux développements de l’IA*. Elles supportent les performances économiques et boursières des États-Unis.

En ce sens, elles favorisent une légère surpondération des actions américaines.

_____________________________________________________(0)

(1) Source : Invesco

(2) Source : ETF Stream

(3) Morningstar CIBC European Index / US Index, March 12 ’25.

(4) L’Europe vit-elle enfin son printemps boursier, L’Écho, 15 février ’25.

(5) Globe & Mail, March 19 ’25.

(6) iShares STOXX Europe 600 et S&P 500 PE Ratio (Multpl).

(7) Just ETF et YChart

(8) Les actions, soutenues par les bénéfices, Eurizon Asset Management, 28 février ’25.

(9) Here’s what we’re thinking, Scotia Wealth Management, March 13 ’25.

(10) Perspectives macroéconomiques, Fonds Dynamique, 25 février ’25.

(11) Réindustrialisation (verte) : un retard européen à combler, CEPII, Mars ’24.

(12) Mind the gap: Europe’s strategic investment needs…, European Central Bank, June ’24.

(13) Économiste américain, prix Nobel commémoratif en sciences économiques (1990), auteur de la Théorie Moderne du Portefeuille.

(14) “Diversification is the only free lunch in investing”

(15) The Little Book of Sideways Markets, Vitaliy Katsenelson, 2010.

(16) The Future for Investors, Jeremy Siegel, 2005.

_____________________________________________________

FAQ

.

Vaut-il la peine d’investir en Europe ?

L’Europe compte des entreprises de premier plan, bénéficiant d’un fort potentiel de développement durable. Ces atouts offrent des opportunités d’investissement intéressantes. Là encore, choisir les entreprises les plus prometteuses exige une recherche sérieuse, sinon un conseil professionnel approprié.

.

Quels sont les secteurs les plus prometteurs dans lesquels investir ?

Il est impossible d’identifier avec certitude les secteurs les plus prometteurs. Il y en a plus qu’on imagine. En revanche, on peut affirmer que 4 secteurs devraient connaître une croissance marquée : la cybersécurité, les soins médicaux, l’intelligence artificielle et les énergies renouvelables.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.