La Tribune apporte des réponses succinctes à des questions portant sur les finances personnelles. Ces réponses ne sont qu’informatives et pourraient ne pas être adaptées à toutes les situations. Le cas échéant, il est souhaitable d’obtenir un conseil professionnel.

_______________________________________________________

Les rendements des fonds d’actifs réels valent-ils le détour?

Pour la 3e année consécutive, l’inflation représente le problème financier le plus important pour une majorité de nord-américains. Conséquence : les fonds communs d’actifs réels ont connu une popularité sans précédent. Mais au-delà d’objectifs louables, leurs rendements sont-ils à la hauteur ?

__________________________________________________________

Qu’est-ce qu’un actif réel?

Les actifs réels sont des actifs physiques ou corporels. Ils incluent, entre autres, les immeubles, les terrains, certains produits de base essentiels, les métaux précieux et les matières premières. Étant des actifs non monétaires, leur valeur marchande tend à augmenter à mesure que l’inflation érode celle du dollar. Ces actifs sont faiblement corrélés avec les autres catégories d’actifs, tels que les actifs financiers. De même, plusieurs classes d’actifs réels sont faiblement corrélés entre eux.

Les actifs réels constituent un rempart privilégié contre l’inflation.

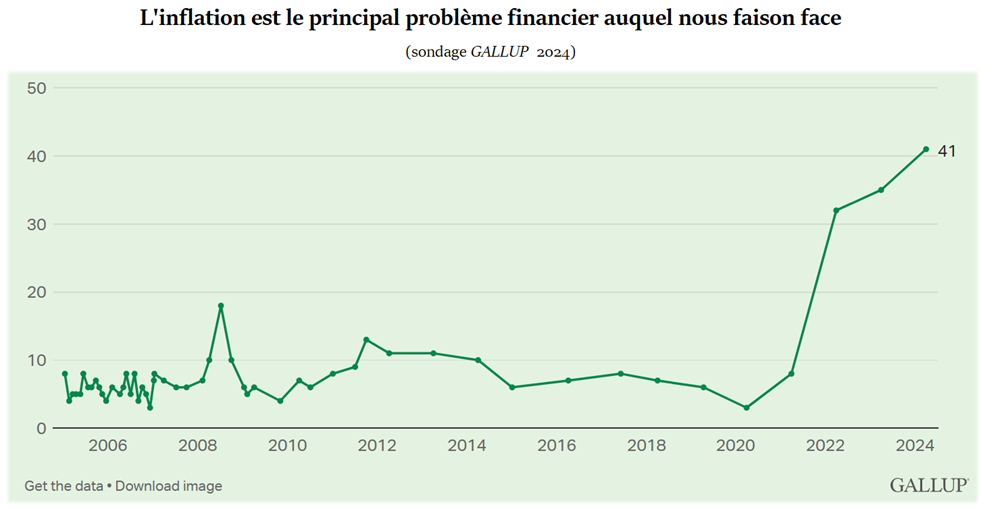

L’inflation est la première préoccupation des ménages nord-américains

À chaque année depuis 2005, Gallup demande aux Américains quel est le premier problème financier qui confronte leur ménage. Depuis 3 ans, l’inflation vient en tête de liste. Cette année, c’est le cas pour 41% des répondants (1).

L’essor en dents de scie des fonds d’actifs réels

Les fonds communs d’actifs réels (real asset funds) ont été conçus comme une solution unique pour investir dans un éventail de secteurs boursiers et obligataires qui ont historiquement performé dans des environnements marqués d’une inflation élevée.

Ils se présentent comme des portefeuilles d’actifs ayant une corrélation positive avec l’inflation. Ils peuvent inclure des titres liés à des métaux précieux, à des produits de base industriels, énergétiques et agricoles. On y retrouve également des FPI*, des obligations à rendement réel et des TIPS*.

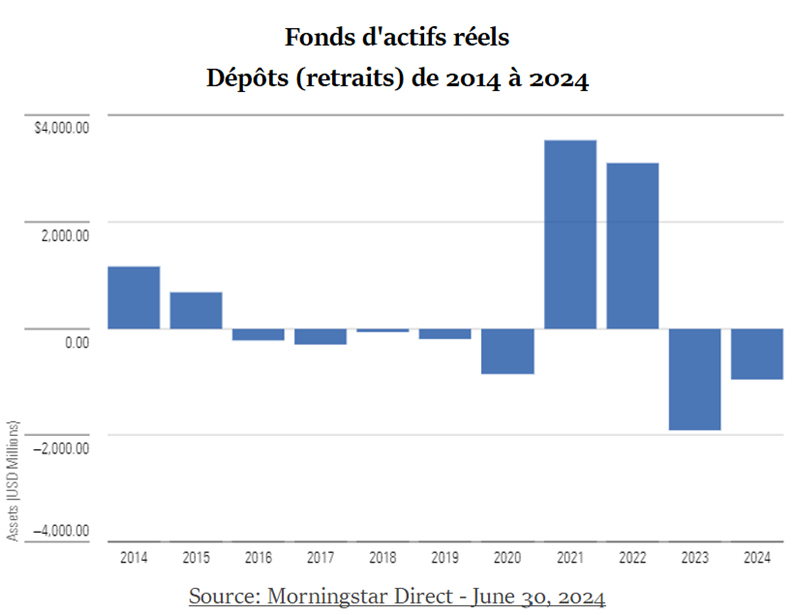

En réaction à la montée soudaine de l’inflation en 2021 et 2022, les investisseurs se sont rués vers ces fonds, avec des entrées nettes de capitaux de plus de US$6 milliards.

Mais depuis, avec le ralentissement de l’inflation, plusieurs d’entre eux ont fait marche arrière :

Les rendements des fonds d’actifs réels

Le rendement historique d’un actif (ou classe d’actif) est un paramètre déterminant pour décider si on devrait y investir.

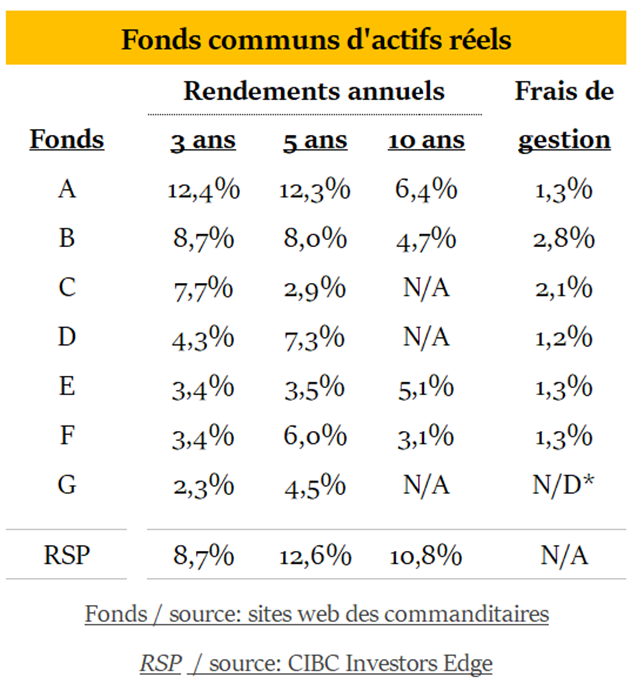

Le tableau suivant donne les rendements historiques de sept fonds communs d’actifs réels gérés par de grandes sociétés financières, comparés aux rendements du fonds RSP*:

Sur 7 fonds, un seul affiche des rendements 3-5 ans comparables à ceux de l’indice équipondéré de la bourse américaine. Dans l’ensemble, les rendements sont largement inférieurs au marché boursier.

Au cours de la dernière décennie, les fonds d’actifs réels ont tiré parti de vents inflationnistes favorables. De toute évidence, ces résultats ne se sont pas confirmés sur de longues périodes.

Même si l’inflation a persisté au cours de 2022, les rendements de la plupart d’entre eux ont diminué. Et alors que les conditions inflationnistes se sont poursuivies en 2023 et 2024, ces fonds ont eu du mal à suivre.

Il y a sans doute un ensemble de raisons qui expliquent la sous-performance des fonds d’actifs réels.

Les frais de gestion ne semblent pas en être la raison principale. Toutefois, on peut se demander en quoi ces frais peuvent justifier d’y investir. La réponse paraît évidente.

Cela étant, tout portefeuille diversifié devrait inclure une juste part de titres liés à des actifs réels. Pour cette raison, la structure PORTEFEUILLE 101 alloue une partie du capital à des FPI*, des services aux collectivités et des métaux.

***

Les placements en actifs réels devraient faire partie d’une structure de portefeuille explicite et permanente. On devrait éviter d’y revenir constamment pour en modifier les proportions et les types d’actifs qui les composent. Les réévaluations basées sur des conjectures qui n’arrêtent pas de changer sont des pertes de temps.

Avoir le bon timing pour tirer parti de pressions inflationnistes (anticipées ou avérées) est une prétention qui s’apparente plus à un vœu pieux qu’à une compétence reconnue.

________________________________________________(0)

(1) Americans Continue to Name Inflation as Top Financial Problem, Gallup, May 2 ’24.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.