Le message caché des rachats d’actions

Les rachats d’actions touchent des niveaux encore jamais atteints. Au seul mois de juillet 2025, les entreprises américaines ont procédé à des rachats de $166 milliards. C’est plus du double du précédent record établi en 2006.

Les investisseurs doivent-ils s’en réjouir? Les avis sont fort partagés.

____________________________________________________

Des sommes records affectées aux rachats d’actions

Les entreprises américaines continuent d’être parmi les principaux acheteurs de leurs actions. Année à date juillet 2025, les rachats d’actions s’élèvent à $926 milliards ($108 milliards de plus que le précédent record de 7 mois établi en 2022).

En 2024, les entreprises avaient déjà versé $1,6 billion* à leurs actionnaires – 60% en rachats d’actions et 40% en dividendes (1).

En 2025, trois secteurs dominent les activités de rachats: Services financiers, Technologie et Télécommunication. Les trois secteurs comptent pour 75% des rachats effectués en 2025.

Les rachats d’actions : une bonne nouvelle?

Leurs partisans font valoir que :

1 – Un rachat d’actions réduit le nombre d’actions en circulation.

Par un effet de rareté, cela supporte (voire augmente) la valeur marchande des actions, sans conséquence fiscale immédiate pour l’investisseur, contrairement aux dividendes.

2 – Les rachats d’actions annulent la dilution de capital provenant de l’émission d’options d’achat

Comme outil de motivation pour retenir le personnel, des entreprises émettent des options d’achat* à leurs employés. L’émission d’options produisent l’effet inverse d’un rachat d’actions. Lorsqu’elles sont exercées, les options d’achat* donnent lieu à l’émission d’actions additionnelles. Les rachats d’actions corrigent le problème.

3 – Les entreprises rachètent leurs actions quand elles estiment qu’elles ont sous-évaluées

Elles considèrent qu’un rachat d’actions constitue l’investissement le plus rentable qu’elles peuvent faire présentement. À preuve, les grandes entreprises technologiques et les banques américaines disposent de liquidités considérables. Elles en affectent une partie à racheter leurs actions qu’elles estiment sous-évaluées.

4 – Les rachats augmentent le bénéfice par action (BPA)

Le BPA* est sans doute la mesure de rendement la plus utilisée pour évaluer la performance d’une entreprise cotée en bourse. Parce que les rachats d’actions ont pour conséquence immédiate d’augmenter le BPA*, ils constituent un excellent outil de promotion pour attirer les investisseurs.

5 – L’entreprise économise sur les sommes versées au titre des dividendes

Comme le nombre d’actions en circulation diminue, le montant total des dividendes versés diminue dans les mêmes proportions.

.

***

Mais d’autres émettent des réserves :

1 – Des entreprises rachètent leurs actions simplement pour augmenter le bénéfice par action (BPA)

Il s’agit davantage d’une entourloupette comptable qu’une stratégie de création de valeur.

2 – Les liquidités utilisées pour le rachat réduisent la capacité concurrentielle de l’entreprise

Les fonds ne seront pas utilisés pour améliorer les systèmes, les infrastructures et la formation du personnel.

3 – Les rachats d’actions contribuent à accroître l’endettement

On estime que 75% de la dette nouvellement émise est destinée à financer des programmes de rachat d’actions (2). Ce faisant, les rachats contribuent à diminuer la capacité de financement de l’entreprise et à augmenter ses charges financières.

4 – Les rachats augmentent la valeur des actions à court terme, pas à long terme.

Comme les rachats d’actions n’apportent aucune valeur ajoutée aux processus ni aux infrastructures de l’entreprise, ils ne contribuent pas à augmenter la valeur des actions à long terme.

5 – Les rachats d’actions ne comportent aucun engagement de la part des dirigeants

La plupart des entreprises qui versent des dividendes le font sur une base régulière (à tous les trimestres ou mois). Elles augmentent (sinon maintiennent) leurs distributions annuellement. Il est extrêmement rare qu’une entreprise réduise ou coupe son dividende.

Le dividende témoigne de l’engagement de l’entreprise à rémunérer ses actionnaires dans un cadre prévisible.

En revanche, un rachat d’actions est une opération qui n’aucune visibilité pour les actionnaires. Le nombre d’actions rachetées et les prix de rachat sont laissés à l’entière discrétion de la direction. Les rachats d’actions ne comportent aucun engagement de l’entreprise envers ses actionnaires.

6 – Plusieurs entreprises rachètent leurs actions à des prix supérieurs à leur valeur intrinsèque

C’est l’élément le plus important.

Le prix est le facteur qui détermine si un programme de rachat est justifié. Contrairement aux dividendes (où la valeur marchande des titres n’est pas pertinente), le rachat d’actions à un prix supérieur à la valeur intrinsèque* résulte en une perte latente pour les actionnaires qui ont conservé leurs titres.

.

.

Les rachats d’actions cachent un message

Malgré les turbulences politiques que nous connaissons en 2025, les bourses nord-américaines affichent d’excellents rendements après 8 1/2 mois (US 10,8% / Canada 13,5%).

On est tenté d’y voir une preuve de confiance dans la bourse et l’économie.

***

C’est une conclusion hâtive.

Des recherches démontrent que lorsque les dirigeants d’entreprise sont confiants en l’avenir, ils tendent à augmenter les dividendes. Lorsqu’ils ne le sont pas, ils préfèrent racheter leurs actions.

Or, deux facteurs suggèrent qu’un climat d’incertitude s’est installé :

® L’augmentation significative du nombre et de la valeur des rachats d’actions (voir plus haut),

® La croissance et le rendement anémique des dividendes.

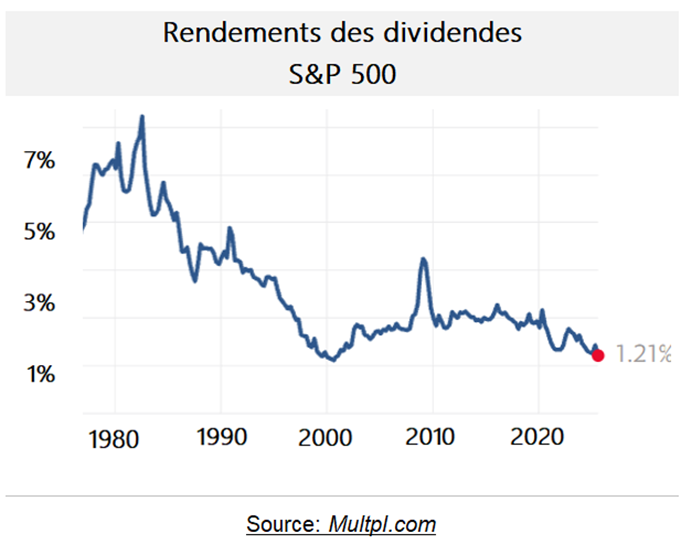

Le graphique suivant illustre que le taux de rendement de dividende de la bourse américaine n’a cessé de diminuer depuis les dernières années :

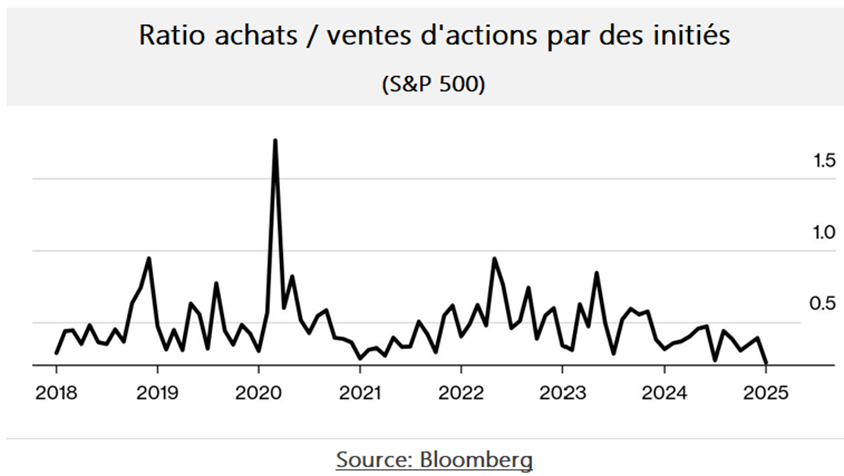

À cela s’ajoute le niveau record de ventes d’actions par des initiés*, lesquelles exacerbent le sentiment d’incertitude:

De fait, le rendement en dividendes en dit plus sur les perspectives boursières que les rachats d’actions.

Selon une étude, il n’y a pas de relation significative entre le volume des rachats d’actions et le rendement de l’indice S&P 500 au cours de l’année qui suit.

Mais avec les dividendes, la relation est importante.

Le rendement en dividendes actuel du S&P 500 est de 1,21%. En se basant sur des données historiques, cette étude estime que l’indice S&P 500 ne produira un rendement total réel que de 3,3% au cours des 12 prochains mois (3).

À travers les airs de fête, on entend des voix discordantes.

Des poids lourds se tiennent en retrait.

Berkshire Hathaway (Warren Buffett) n’a procédé à aucun rachat d’actions d’avril à juin, soit le 4e trimestre consécutif sans activité. En dépit du fait que sa trésorerie d’élève à $350 milliards à fin juin.

Le patron de Blackrock a émis un sérieux avertissement dans sa lettre annuelle. Il rappelle que les rachats d’actions dopent les valorisations à court terme, mais ce sont les investissements réels à long terme qui comptent.

***

Les investisseurs ont tendance à se réjouir lorsque les entreprises procèdent à des rachats massifs de leurs actions. On pourrait presque comparer cette réaction à l’effet dopant et immédiat de certaines drogues.

Il faut s’en préserver.

Car il existe un risque réel que les rachats ne servent qu’à:

* soutenir les cotes boursières d’actions déjà surévaluées,

* réaliser des gains boursiers à court terme au lieu d’investir dans des infrastructures ou bonifier les dividendes.

***

L’enthousiasme pour les solutions faciles mène à des abus.

La leçon? Accorder un intérêt limité aux rachats d’actions.

Le propos est certes ennuyeux, mais il vaut mieux s’intéresser aux entreprises qui :

® appliquent les quadrants du dividende,

® affichent une évaluation boursière inférieure ou équivalente à leur valeur intrinsèque*.

® disposent de fonds nettement excédentaires pour racheter leurs actions, sans jamais augmenter leur endettement,

____________________________________________________(0)

(1) Stock buybacks set annual record, Empower, March 26 ’25.

(2) International Journal of Central Banking, June ‘23.

(3) Stock buybacks are surging. Here’s why it matters, Market Watch, August 9 ’25.

_____________________________________________________

FAQ

.

Quelles raisons peuvent justifier un rachat d’actions?

Diminuer le nombre d’actionnaires, maintenir le cours des actions et réduire les sommes versées au titre de dividendes.

.

Quels sont les principaux problèmes liés à un rachat d’actions?

Le premier problème est lorsque l’entreprise emprunte pour financer le rachat de ses actions. Cela diminue sa capacité d’investir et augmente ses charges financières. Le second problème est lorsqu’elle rachète ses actions à un prix supérieur à leur valeur intrinsèque*. Il en résulte une perte pour les actionnaires qui demeurent.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.