La Tribune apporte des réponses succinctes à des questions portant sur les finances personnelles. Ces réponses ne sont qu’informatives et pourraient ne pas être adaptées à toutes les situations. Le cas échéant, il est souhaitable d’obtenir un conseil professionnel.

_______________________________________________________

La tolérance au risque: une question impertinente

Les professionnels du placement demandent à leurs nouveaux clients quelle est leur tolérance au risque. C’est la mauvaise question. Il faut d’abord savoir de quel risque on parle.

_________________________________________________________

Pour se prémunir d’un risque, il faut commencer par le définir

Quand quelqu’un dit que les actions sont risquées, il faut savoir de quel risque il s’agit.

Si on bâtit un portefeuille en tenant pour acquis que les actions sont risquées, on limite d’emblée son rendement potentiel. Ce faisant, on réduit le coussin de sécurité créé par les rendements supérieurs qui seraient accumulés durant les années rentables. Le portefeuille offre alors moins de protection contre les baisses de valeur réalisées lors des marchés baissiers.

C’est pourquoi il faut définir le risque duquel on veut se prémunir.

.

La volatilité et le risque sont deux choses différentes

Dans l’univers financier, la volatilité est le paramètre utilisé pour quantifier le risque d’un placement.

Cela étant, le risque et la volatilité sont deux choses différentes.

Le risque est la probabilité de payer plus pour acquérir un titre que l’argent qui sera perçu au cours de sa détention et lorsqu’on en disposera.

La volatilité reflète le changement de comportement des investisseurs qui achètent et vendent l’action.

On détermine le niveau de risque d’une action à la lumière de ses caractéristiques fondamentales (ratio cours/bénéfice, taux de rentabilité, niveau d’endettement, importance des ressources financières, croissance des revenus, etc.). Cela dépend aussi du positionnement de l’entreprise sur le marché par rapport aux concurrents existants et émergents.

Le risque d’une action augmente lorsque sa valeur marchande excède sa valeur intrinsèque*.

.

Le risque est double

Tous les investissements sont risqués. Chose surprenante, les investissements considérés comme « sûrs » comportent généralement plus de risques que ce que la majorité des investisseurs prétendent.

La raison est que peu d’entre eux réalisent que le risque comporte 2 éléments :

♦ La perte du capital investi,

♦ La perte de rendement durant la période de détention de l’action.

Voyons un exemple.

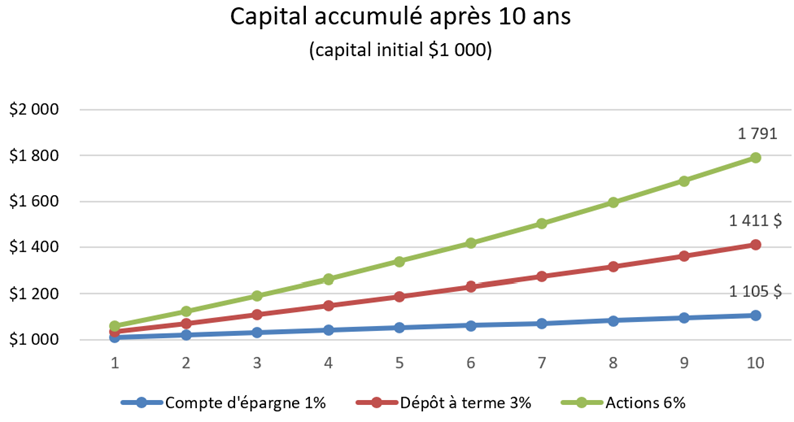

On a le choix d’investir un montant de $1,000 de 3 façons différentes :

1 – Déposer l’argent dans un compte d’épargne, à un taux d’intérêt de 1%.

2 – Acheter un dépôt à terme garanti, payant un intérêt de 3%.

3 – Acheter un panier d’actions donnant un rendement de dividendes de 6%.

Sur une période de 10 ans, voici comment le capital s’accumulera (1):

Constat : après 10 ans, le rendement du panier d’actions est près du double du rendement du dépôt à terme et plus de sept (7) fois le rendement du compte d’épargne.

Certains feront valoir que le risque de perte est plus élevé si on place l’argent dans des actions que dans un compte d’épargne ou un dépôt garanti.

Est-ce vraiment le cas ?

Après 10 ans, la valeur du panier d’actions pourrait baisser. Mais elle pourrait aussi augmenter.

Tout est une question de probabilités. Les probabilités de gain ou de perte de valeur dépendent de 3 choses :

a. des facteurs externes (état des marchés, performance des titres, …),

b. la gestion du portefeuille de placements (choix et nombre de titres, répartition par industries, …).

c. l’horizon de rendement.

.

La première question à poser: quel est votre horizon de rendement?

La tolérance au risque est une notion qui ne veut rien dire tant qu’on n’a pas défini l’horizon de rendement de l’investisseur et le risque duquel il veut se prémunir.

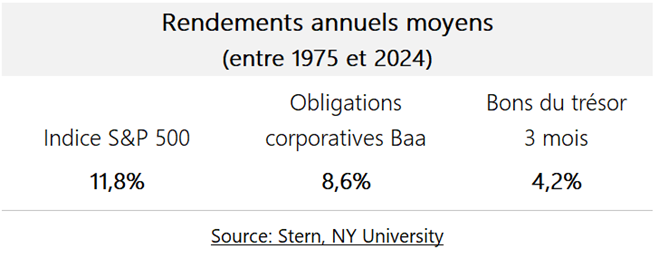

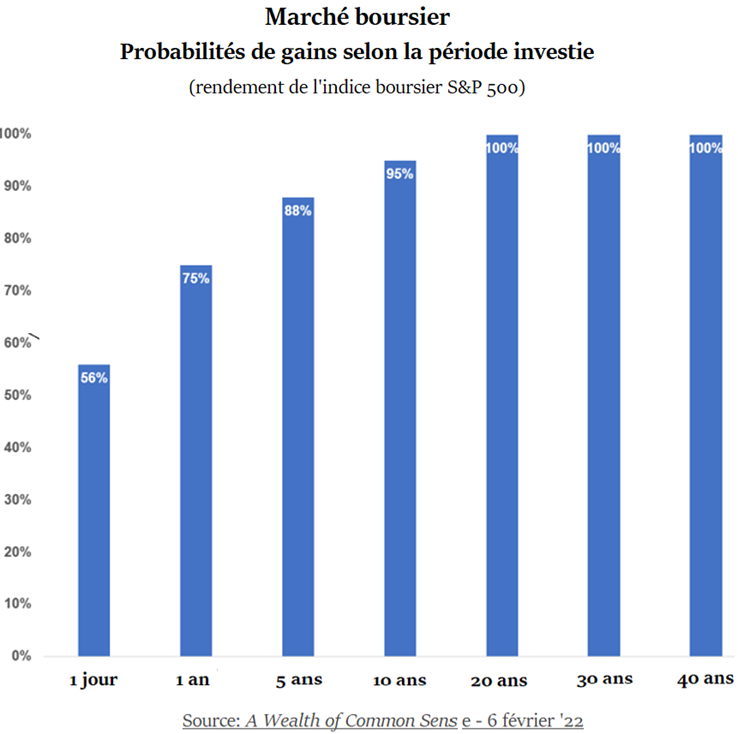

L’histoire des marchés fournit une base empirique pour estimer l’importance relative et les probabilités de gains et pertes boursiers. On en retire deux constats :

1 – À long terme, le rendement des actions surpasse le rendement des obligations et des bons du trésor :

2 – Plus la période de détention est longue, plus les probabilités de rendement positif augmentent :

Le jugement est sans appel. Lorsque l’horizon de rendement suffisamment long, un investissement dans l’indice boursier produit des rendements supérieurs.

Demander à un investisseur de situer sa tolérance au risque ne fournit pas une information très utile. À preuve :

À la suite du krach boursier de 2020, Morningstar* a réalisé une étude sur le comportement des investisseurs. L’étude a établi que ceux qui prétendaient avoir une forte tolérance au risque étaient 45 % plus susceptibles de liquider leurs positions lors de baisses significatives des marchés et en période de forte volatilité que les investisseurs ayant une tolérance au risque modérée (2).

C’est tout le contraire de ce que le profil classique de tolérance au risque aurait prédit.

***

Au lieu de demander à l’investisseur de quantifier sa tolérance au risque, il serait beaucoup plus utile de l’aider à déterminer son horizon de rendement* et sa capacité à absorber des pertes financières.

_______________________________________________________

(1) On assume que le capital serait investi à l’intérieur d’un CELI dans lequel le rendement n’est pas sujet à l’impôt sur le revenu.

(2) L’épargne et l’illusoire tolérance au risque, La Presse, 1er juin ’25.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.