Investir dans le 3e âge

Le vieillissement de la population est un phénomène irréversible. Il entraîne des risques économiques, mais il crée aussi des occasions d’investissement. L’une est d’investir dans des sociétés immobilières destinées aux citoyens du 3e âge. Car la vieillesse n’est pas une option.

______________________________________________________________

Une population qui croît de façon relative et absolue

En 2021, la population du Canada se chiffrait à 38 millions. Selon un scénario de croissance moyen, elle passerait à 56 millions en 2068 (1), une augmentation globale de 47%.

Sur la même période, la proportion des gens âgés de 65 ans+ passera de 18% à 26%.

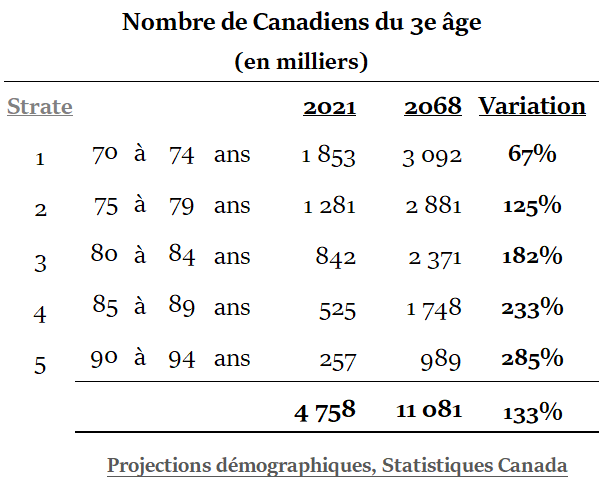

Basé sur un scénario de croissance moyen, la population du 3e âge augmentera de façon marquée :

Ces projections indiquent qu’à chaque année, la cohorte canadienne des 70 à 94 ans va compter 134,000 nouveaux membres. 134,000!

Cette hausse du nombre de Canadiens du 3e âge va créer des besoins particuliers à ce groupe.

L’un d’eux est l’accès à des formules de logement adaptées.

Les FPI* de soins de santé répondent à des besoins de base

Les FPI* de soins de santé n’apportent pas seulement une solution au problème de logement d’une population vieillissante. Ils répondent à une série d’autres besoins qui affectent la vie quotidienne des gens du 3e âge.

Distinguons deux types d’établissements :

1 – Les maisons de retraite

Aussi désignées comme Résidences Privées pour Aînés (RPA).

Elles offrent une gamme de services à des personnes âgées autonomes, tels que :

® Restauration à service complet

® Accès direct à des services de base (épicerie, pharmacie, coiffure, blanchisserie…)

® Infrastructures de loisirs et de mise en forme (gym, piscine, bibliothèque, salle de lectures,…)

® Activités de groupes

® Transport pour les sorties

® Soins (prévention des chutes, programmes de mieux-être, accès à des services infirmiers)

2 – Les foyers de soins de longue durée (FSLD)

En plus des services offerts dans les RPA, les FSLD offre des services destinés aux personnes âgées en perte d’autonomie :

® Administration de médicaments

® Régimes de repas spéciaux

® Soins infirmiers 24 heures

® Personnel 24 heures

® Gestion des chutes

® Système d’appel d’urgence

® Physiothérapie

® Aide aux activités essentielles de la vie quotidienne.

Grâce à leurs infrastructures et aux services adaptés qu’ils offrent, ces établissements répondent au besoin #1 du 3e âge : le besoin de sécurité.

.

.

Des facteurs structurels plaident en faveur des FPI de soins de santé

Le vieillissement de la population présente des opportunités pour les investisseurs qui cherchent à tirer parti de l’évolution démographique.

En 2020 et 2021, au pic de la pandémie Covid-19, peu d’endroits semblaient plus risqués que les RPA et les FSLD :

♦ Ces entreprises avaient du mal à attirer de nouveaux clients en raison de décès prématurés de résidents.

♦ Des contraintes sanitaires exceptionnelles ajoutaient des coûts d’exploitation exceptionnels.

♦ La crise sanitaire accentuait la difficulté de trouver et de maintenir un nombre suffisant d’employés qualifiés.

Mais les choses se stabilisent et la demande est en train de reprendre.

En plus du fait que le vieillissement de la population est un phénomène structurel qui s’accélère, 3 facteurs annoncent un avenir prometteur pour le logement destiné au 3e âge :

1 – Les taux d’occupation remontent

Le taux d’occupation national des résidences pour personnes âgées se rapproche déjà des niveaux d’avant Covid. Alors que le taux d’occupation était tombé aussi bas que 75% dans certains segments de l’industrie, on estime qu’il a remonté à près de 82% (2).

2 – Les Baby-Boomers constituent un marché prometteur

Peu à peu, les Baby-Boomers atteignent l’âge de la retraite. Ils sont nombreux et en meilleure santé que leurs parents. De ce fait, on peut supposer qu’ils passeront plus de temps dans des RPA avant de transiter vers les FSLD. Plusieurs ont les ressources financières qui leur permettront de vivre dans des RPA. En effet, une majorité des retraités paient les coûts de logement d’une RPA en vendant leur maison. Aux États-Unis, les Baby-Boomers détiennent des valeurs immobilières estimées à $17 trillions en contrepartie de dettes hypothécaires d’un peu plus de $3 trillions .

Mais les perspectives sont encore meilleures. Aux États-Unis, les plus âgés des 70 millions de Baby-Boomers approchent de l’âge idéal pour emménager dans les communautés du 3e âge. Au cours des 20 dernières années, la personne moyenne qui a emménagé dans une résidence pour personnes âgées avait 84 ans. Mais des communautés voient ce nombre diminuer. Une entreprise qui détient plusieurs résidences a indiqué que l’âge moyen des nouveaux résidents est maintenant de 79 ans (3).

3 – Un placement qui sied à une économie en récession

Pour l’investisseur, les FPI de soins de santé constituent une alternative de placement privilégiée si l’économie tombe en récession. Car, peu importe les conditions, les soins de santé demeurent un des endroits les plus sûrs pour investir. La demande va non seulement se maintenir, mais elle va augmenter.

La santé n’est pas un bien de luxe et la vieillesse n’est pas une option.

.

.

L’attrait financier d’investir dans des FPI

Au départ, investir dans une FPI* procurent les avantages du marché immobilier, sans les inconvénients.

Il n’y a pas de bail à négocier, pas de loyers à percevoir, pas de réparations à effectuer, pas de plaintes ou de demandes de locataires, pas de comptabilité à tenir. On peut acheter ou vendre des positions dans plusieurs FPI* en quelques minutes, alors que les délais se comptent en termes de mois dans le cas d’immeubles.

Les FPI* constituent des placements boursiers intéressants parce qu’elles:

♦ ont surperformé les actions sur des horizons de long terme (20 à 50 ans) et de court terme (2021).

♦ sont moins volatiles que l’ensemble de la bourse, certaines l’étant deux fois moins que l’ensemble du marché (4).

♦ sont faiblement corrélées aux indices, ce qui diminue le niveau de risque du portefeuille.

De plus :

♦ La grande majorité des FPI* paient de hauts dividendes

Les FPI* versent la quasi-totalité de leurs bénéfices disponibles à leurs détenteurs de parts (ou actionnaires). Leurs taux de dividendes sont généralement supérieurs à ceux de l’ensemble des autres titres boursiers.

♦ Les revenus de dividendes sont prévisibles et versés mensuellement (au Canada)

Les dividendes des FPI proviennent des loyers perçus, déduction faite des frais afférents. Ces revenus sont hautement prévisibles étant donné qu’ils sont fixés dans le cadre de baux à long terme. La quasi-totalité des FPI canadiennes versent leurs dividendes mensuellement.

.

.

Les principales FPI de soins de santé cotées en bourse sont connues

L’un des avantages d’investir dans une FPI* de soins de santé est que les principaux joueurs sont connus. Leurs performances économiques et boursières sont fréquemment disséquées par les analystes financiers du secteur.

Aux États-Unis, 15 sociétés font partie du répertoire des FPI *de soins de santé de NAREIT, le principal organisme américain de représentation des FPI*. On peut obtenir la liste de ces FPI en cliquant ici.

Au Canada, le site Reit Report identifie 2 FPI de soins de santé (sous la rubrique Healthcare). À ces 2 noms, il faut ajouter 2 autres sociétés immobilières qui ne sont pas constituées en FPI, mais en sociétés par actions (Extendicare – EXE et Sienna Living – SIA (5)). Ces sociétés ont des caractéristiques opérationnelles similaires aux FPI de soins de santé.

À noter les points suivants :

♦ Plusieurs FPI américaines opèrent également des résidences au Canada, certaines dans des pays hors Amérique.

♦ La taille (6) varie énormément. Une taille plus importante indique souvent une plus grande diversification des actifs.

♦ La plupart des rendements de dividende sont supérieurs à 6%. Certaines sociétés offrent des rendements de 8%+.

♦ Sauf exception, les sociétés canadiennes versent leurs dividendes à chaque mois, les sociétés américaines au trimestre.

Dans tous les cas :

Le choix d’un titre de FPI doit être basé sur une évaluation des critères applicables aux titres à dividendes (7).

Conclusion

Les sociétés détenant des logements et offrant des services destinés aux personnes du 3e âge ont été durement touchées par la pandémie. Au travers de cette dure expérience, elles ont appris et elles ont amélioré leurs processus de gestion.

Elles continueront de faire face à un long cycle de reprise alors que l’industrie s’adapte au monde post-pandémique. Sachant qu’une autre crise pourrait survenir. Mais la demande de services dédiés à une population qui va continuer de croître pendant les décennies à venir est irréversible.

Les FPI de soins de santé ont comblé les creux atteints au plus fort de la pandémie. Mais ils restent bien en deçà de leur valeur. C’est pourquoi ceux qui sont à la recherche d’un potentiel de croissance à long terme et de rendements de dividendes compétitifs devraient envisager d’y investir.

______________________________________________________________

(1) Projections démographiques pour le Canada, Statistiques Canada.

(2) Recession-Proof REITs: Senior Housing Demand Bounces Back, Forbes, Jan ‘23

(3) Recession-Proof REITs: Senior Housing Demand Bounces Back, Forbes, Jan ’23.

(4) REITs vs. Stocks: What Does the Data Say, The Motley Fool, Dec-19 ‘22

(5) Ces sociétés sont mentionnées uniquement pour illustrer notre propos. Ce ne sont pas des recommandations d’achat.

(6) Exprimée par la capitalisation boursière.

(7) Évaluer les titres à dividendes

______________________________________________________________

FAQ

.

Quel est le principal besoin des gens du 3e âge ?

Le premier besoin d’une personne âgée est la sécurité. On doit assurer sa protection physique, la santé de son corps et de son esprit. Ses besoins affectifs doivent être comblés. Enfin, il faut la protéger de la solitude, une situation qu’on rencontre trop souvent à un âge avancé.

.

Quelles sont les conséquences du vieillissement de la population ?

Le vieillissement de la population va accroître la rareté de la main-d’œuvre. Ceci va se traduire par une hausse des salaires. En retour, cette hausse des coûts devrait stimuler le développement de technologies qui permettront d’automatiser des processus de travail encore manuels.

.

Quel est l’avenir des maisons de retraite ?

La maison de retraite du futur sera connectée. Les apports de la technologie va améliorer le confort de vie des seniors et du personnel soignant. Elle pourrait même être contribuer à dynamiser les liens sociaux et à assurer la sécurité des plus faibles.

Continuez la lecture vers:

Cet article a été rédigé par Marc-Olivier Desmarais, CPA, Pl. Fin.

Il est planificateur financier indépendant. Sa pratique est encadrée par l'Autorité des Marchés Financiers (AMF) et par l'Institut de Planification Financière (IPF).

À travers les articles de Portefeuille 101, son objectif est de contribuer à la littératie financière et de stimuler la réflexion en matière de finances personnelles.